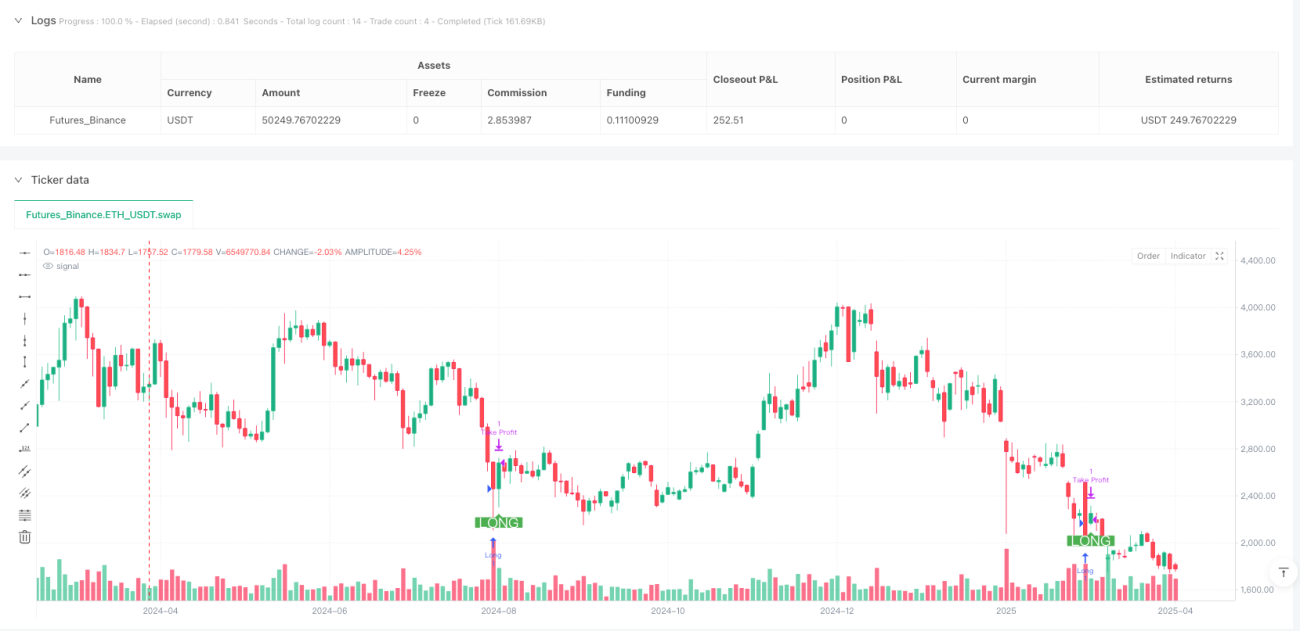

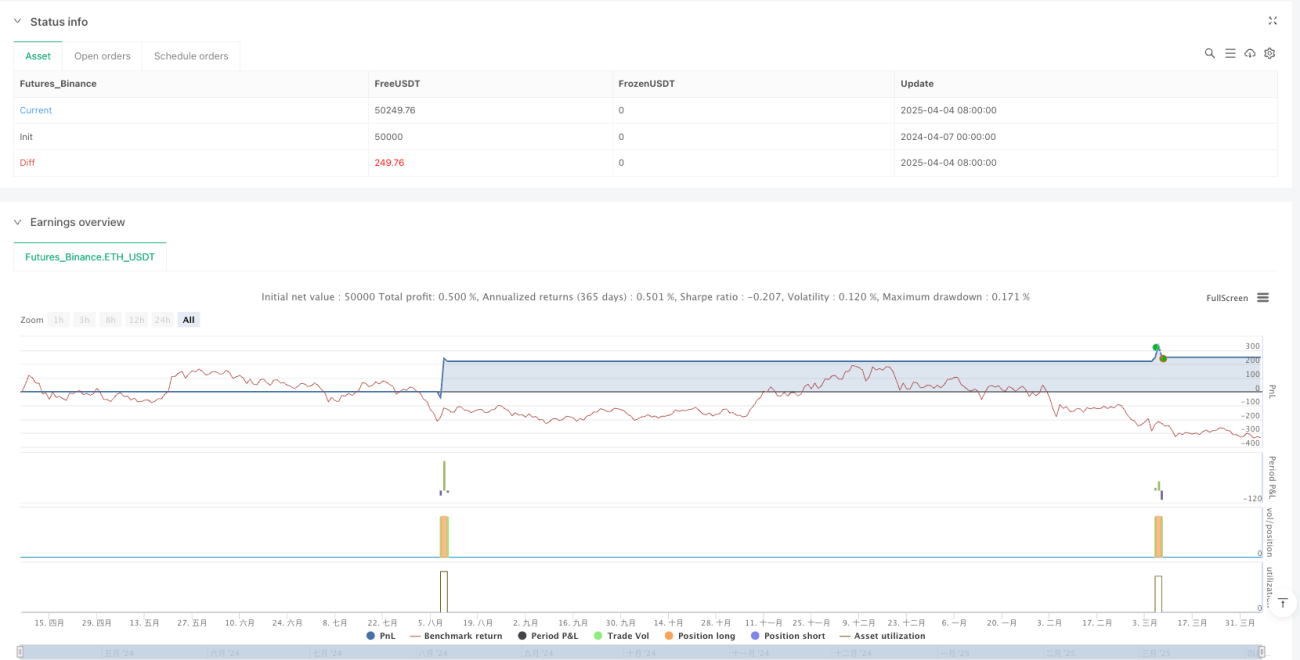

Обзор

Стратегия количественной торговли на основе динамической сетки ATR для ловли откатов представляет собой высокочастотную торговую стратегию, специально разработанную для краткосрочных трейдеров и нацеленную на捕捉 возможностей рыночных откатов. Данная стратегия использует динамическую систему сетки на основе ATR (среднего истинного диапазона) для определения оптимальных точек входа, обеспечивая точное исполнение сделок. Она интегрирует фильтр волатильности и механизм подтверждения на основе RSI (индекса относительной силы) для повышения точности сигналов и снижения числа ложных входов. Стратегия оптимизирована для краткосрочной торговли и может динамически корректировать уровни входа в зависимости от текущих рыночных условий. Система сетки помогает ловить откаты, одновременно обеспечивая строгое управление сделками с помощью заранее заданных целей по прибыли и трейлинг-стопа.

Принцип стратегии

Основной принцип стратегии заключается в сочетании динамической системы сетки на основе расчета ATR и фильтра RSI. Стратегия сначала рассчитывает значение ATR за 10 периодов, а затем с помощью коэффициента сетки (по умолчанию 0,2) создает 15 уровней сетки. Эти уровни образуют базовую структуру для принятия торговых решений.

Торговая логика состоит из четырех ключевых частей:

- Расчет сетки: Используя текущую цену закрытия, умноженную на произведение ATR и коэффициента сетки, динамически генерируется 15 уровней сетки, которые корректируются в соответствии с рыночной волатильностью.

- Фильтр волатильности: Путем расчета отношения амплитуды цены к цене гарантируется, что сделки совершаются только при достаточной рыночной волатильности, избегая торговли в периоды низкой волатильности.

- Подтверждение RSI: Используется 14-периодный RSI в качестве дополнительного условия подтверждения сделки. Для длинной позиции требуется RSI ниже 30 (перепроданность), для короткой – RSI выше 70 (перекупленность).

- Логика входа: Условие входа в длинную позицию: цена ниже первого уровня сетки, рыночная волатильность выше установленного значения "зоны отсутствия торговли" и RSI ниже 30. Условие входа в короткую позицию: цена выше последнего уровня сетки, волатильность удовлетворяет условию и RSI выше 70.

После срабатывания сделки стратегия устанавливает цель по прибыли и трейлинг-стоп на основе ATR. Цель по прибыли по умолчанию составляет 0,2%, а трейлинг-стоп использует значение ATR в качестве смещения для адаптации к рыночной волатильности и защиты полученной прибыли.

Преимущества стратегии

Анализ кода стратегии позволяет выделить следующие значительные преимущества:

-

Динамическая адаптивность: Стратегия использует ATR для расчета уровней сетки, что позволяет ей динамически подстраиваться под текущую рыночную волатильность. Это означает, что в периоды высокой волатильности сетка расширяется, а в периоды низкой – сужается, позволяя стратегии адаптироваться к различным рыночным условиям.

-

Многоуровневая система фильтрации: Стратегия сочетает ценовую сетку, фильтр волатильности и индикатор RSI в качестве условий входа. Такая многоуровневая фильтрация значительно снижает количество ложных сигналов и повышает качество сделок.

-

Точные точки входа: Система сетки заранее определяет уровни входа, что исключает погоню за ценой на невыгодных уровнях и усиливает дисциплину исполнения.

-

Встроенное управление рисками: Стратегия включает в себя цели по прибыли и механизм трейлинг-стопа, обеспечивая четкие правила управления рисками для каждой сделки, что особенно важно для высокочастотной торговли.

-

Ловля перекупленности/перепроданности: Благодаря использованию RSI стратегия может совершать сделки в зонах перекупленности или перепроданности, увеличивая вероятность успешных контрактных сделок.

-

Визуальная поддержка: В коде предусмотрена визуализация уровней сетки и меток точек входа, что позволяет трейдеру наглядно наблюдать за работой стратегии, облегчая бэктестинг и корректировку.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет несколько факторов риска, на которые следует обратить внимание:

-

Риск высокой частоты сделок: Будучи высокочастотной стратегией, она может генерировать большое количество сделок, что приводит к высоким торговым издержкам, особенно на рынках с высокими комиссиями. Решение – корректировка коэффициента сетки и цели по прибыли для снижения частоты сделок или увеличения прибыли на сделку.

-

Контр-трендовый риск при сильных трендах: Стратегия по своей сути является стратегией ловли откатов и может часто открывать контр-трендовые позиции на сильных трендовых рынках, что приводит к серии убытков. Решение – добавление фильтра тренда для приостановки контр-трендовых сделок при выявлении сильного тренда.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от таких параметров, как длина ATR, коэффициент сетки и цель по прибыли. Разные рынки и таймфреймы могут требовать разных комбинаций параметров. Рекомендуется провести полную оптимизацию параметров и бэктестинг.

-

Чувствительность к настройке зоны отсутствия торговли: Слишком высокое значение зоны отсутствия торговли может привести к пропуску хороших возможностей, а слишком низкое – к совершению невыгодных сделок в условиях низкой волатильности. Этот параметр следует настраивать в соответствии с типичными характеристиками волатильности конкретного рынка.

-

Несовершенство механизма стоп-лосса: Хотя стратегия включает трейлинг-стоп, в ней отсутствует жесткий стоп-лосс, что в экстремальных рыночных условиях может привести к значительным убыткам. Рекомендуется добавить жесткий стоп-лосс на основе фиксированного количества пунктов или процента.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Добавление фильтра тренда: Включить среднесрочные/долгосрочные трендовые индикаторы (например, скользящие средние или MACD), чтобы избегать контр-трендовых сделок на сильно трендовых рынках. Это значительно сократит количество убыточных сделок, так как стратегии ловли откатов обычно работают лучше при следовании основному тренду.

-

Динамическая цель по прибыли: Текущая цель по прибыли фиксирована на уровне 0,2%. Ее можно изменить на динамическое значение на основе ATR, чтобы устанавливать более высокие цели в периоды высокой волатильности и более консервативные – в периоды низкой. Это повысит адаптивность стратегии к различным рыночным условиям.

-

Временной фильтр: Добавить фильтр торгового окна, чтобы избегать торговли в периоды аномальной волатильности при открытии/закрытии рынка или во время публикации важных экономических данных. Это уменьшит количество ложных сигналов, вызванных краткосрочными аномальными колебаниями.

-

Квантификация условий RSI: В настоящее время RSI использует фиксированные пороги 30/70. Можно рассмотреть динамические пороги, например, вычисляя среднее и стандартное отклонение RSI и подавая сигнал при отклонении RSI от среднего на определенное количество стандартных отклонений. Этот метод лучше адаптируется к особенностям RSI на разных рынках.

-

Добавление подтверждения объемом: Включить в условия входа подтверждение объемом, чтобы совершать сделки только при значительном объеме торгов. Это повысит качество сигналов и уменьшит количество ошибочных сделок из-за рыночного шума.

-

Оптимизация плотности сетки: В текущей стратегии используется 15 фиксированных точек сетки. Можно рассмотреть возможность динамического изменения количества и плотности сетки в зависимости от рыночной волатильности. На высоковолатильных рынках можно увеличить плотность сетки, а на низковолатильных – уменьшить, повышая гибкость стратегии.

Заключение

Стратегия количественной торговли на основе динамической сетки ATR для ловли откатов представляет собой высокочастотную торговую систему, объединяющую динамическую сетку ATR и фильтр RSI, специально предназначенную для ловли краткосрочных рыночных откатов. Используя динамическую систему сетки, основанную на рыночной волатильности, она обеспечивает совершение сделок на технически обоснованных ценовых уровнях, одновременно повышая качество сигналов с помощью фильтра RSI и детектора волатильности.

Основное преимущество стратегии – ее способность динамически адаптироваться к различным рыночным условиям и строгие торговые правила, однако на сильно трендовых рынках она может сталкиваться с трудностями. Добавление фильтра тренда, оптимизация плотности сетки и внедрение динамических целей по прибыли могут дополнительно повысить робастность и производительность стратегии.

Для опытных краткосрочных трейдеров эта стратегия предлагает систематический подход к ловле ценовых откатов, особенно подходящий для рынков с высокой волатильностью. Однако, как и в случае с любой торговой стратегией, перед практическим применением необходимо провести тщательный бэктестинг и оптимизацию параметров, а также использовать соответствующие правила управления капиталом.

/*backtest

start: 2024-04-07 00:00:00

end: 2025-04-06 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Smart Grid Scalping (Pullback) Strategy[BullByte]", overlay=true, shorttitle="SGS Scalping")

// ===== Input Parameters =====- 1