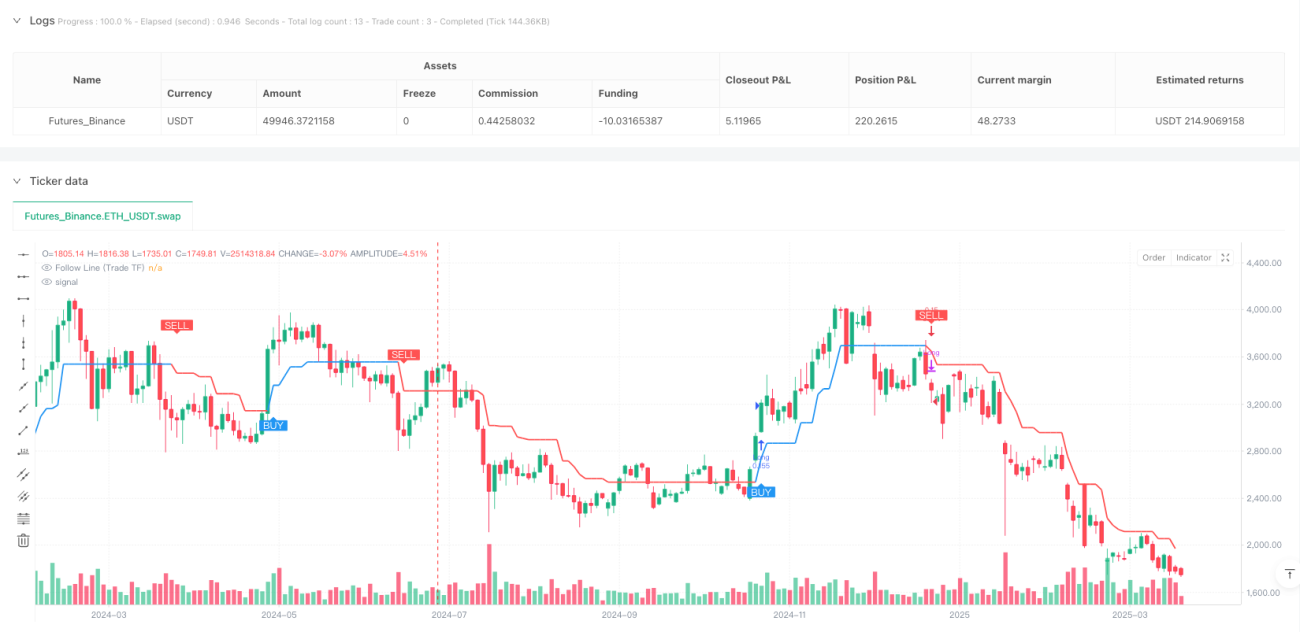

Обзор стратегии

Стратегия динамического отслеживания тренда на основе полос Боллинджера и ATR — это продвинутая количественная торговая система, объединяющая сигналы пробоя полос Боллинджера и динамическую настройку среднего истинного диапазона (ATR). Она идентифицирует и отслеживает рыночные тренды с помощью механизма «линии следования» (Follow Line). Особенность стратегии — механизм подтверждения на нескольких таймфреймах (HTF), который фильтрует торговые сигналы в соответствии с направлением тренда на старшем таймфрейме, что значительно повышает стабильность и прибыльность. Система также включает ряд расширенных функций, таких как опциональная фильтрация по времени торговой сессии, адаптивная настройка волатильности ATR и механизм реагирования на изменения HTF-тренда в реальном времени, образуя гибкое и всестороннее решение для quantitative trading.

Принцип работы стратегии

В основе стратегии лежит механизм «линии следования», который динамически определяет и адаптируется к рыночным трендам через следующие шаги:

-

Генерация сигналов полос Боллинджера: Система сначала рассчитывает стандартные полосы Боллинджера. При пробое цены вверх за верхнюю полосу генерируется бычий сигнал (1), при пробое вниз за нижнюю полосу — медвежий сигнал (-1), внутри полос сигнал нейтральный (0).

-

Расчет линии следования: На основе сигнала полос Боллинджера и текущей позиции цены система вычисляет временное значение линии следования. При бычьем сигнале линия устанавливается на минимуме текущей свечи минус значение ATR (если включена ATR-фильтрация) или просто на минимуме. При медвежьем сигнале — на максимуме текущей свечи плюс значение ATR или просто на максимуме.

-

Механизм блокировки линии следования: Стратегия использует логику «храповика» для поддержания линии: в восходящем тренде новое значение линии принимается как максимум между временным значением и предыдущим; в нисходящем — как минимум между временным значением и предыдущим. Это гарантирует, что линия может двигаться только в направлении тренда, формируя динамический уровень поддержки/сопротивления.

-

Определение тренда: Сравнивая текущее значение линии следования с предыдущим, система определяет направление тренда — рост означает бычий тренд (1), падение — медвежий (-1), равенство сохраняет предыдущий тренд.

-

Мультитаймфреймовый анализ: Стратегия использует аналогичную логику для расчета линии следования и состояния тренда на старшем таймфрейме. Выбор таймфрейма может быть автоматическим или ручным (например, 1-минутный график автоматически соответствует 15-минутному HTF).

-

Условия входа: Когда тренд на рабочем таймфрейме переходит из нейтрального или нисходящего в восходящий, и HTF подтверждает восходящий тренд, генерируется сигнал на покупку. Обратная ситуация даёт сигнал на продажу.

-

Условия выхода: Когда тренд на рабочем таймфрейме меняется на противоположный, или когда меняется тренд HTF (дополнение версии 2.5), стратегия закрывает текущую позицию.

-

Фильтрация по времени: Опционально можно разрешить сделки только в определённые часы торговой сессии (например, стандартное время торгов на американском рынке 09:30–16:00).

Преимущества стратегии

-

Высокая адаптивность: Механизм линии следования автоматически подстраивается под рыночную волатильность, особенно при включении ATR-фильтрации, обеспечивая динамическую адаптацию к различным условиям волатильности.

-

Подтверждение тренда: Подтверждение на нескольких таймфреймах эффективно отсеивает «шумовые» сделки, выполняя их только при совпадении направления тренда с HTF, что значительно повышает качество сигналов.

-

Гибкие настройки: Стратегия предлагает богатый набор параметров, включая период и отклонение полос Боллинджера, период ATR, фильтрацию по времени и метод выбора HTF, что позволяет оптимизировать её под различные рынки и инструменты.

-

Высокая отзывчивость: Дополнение версии 2.5 (реагирование на изменение тренда HTF) позволяет стратегии быстрее реагировать на крупные изменения тренда, своевременно фиксировать убытки и избегать серьёзных просадок.

-

Визуальная поддержка: Стратегия отображает на графике линии следования для рабочего таймфрейма и HTF, а также опционально показывает метки сигналов покупки/продажи, делая логику торговли интуитивно понятной.

-

Управление позициями: Настройка pyramiding=0 предотвращает множественные входы в одном направлении, избегая ненужного накопления риска.

Риски стратегии

-

Риск ложных пробоев: Несмотря на использование полос Боллинджера и подтверждения HTF, рынок всё ещё может генерировать ложные пробои, особенно в условиях высокой волатильности. Решение: можно увеличить отклонение полос Боллинджера или удлинить период подтверждения, или добавить дополнительные механизмы подтверждения пробоя.

-

Чувствительность к параметрам: Производительность стратегии чувствительна к таким параметрам, как период ATR и настройки полос Боллинджера. Решение: следует путём бэктестинга найти оптимальную комбинацию для конкретного инструмента, избегая переоптимизации и подгонки под исторические данные.

-

Запаздывание при смене тренда: Механизм линии следования может реагировать медленно на начальных этапах тренда, что приводит к позднему входу. Решение: можно использовать меньший множитель ATR или меньший период полос Боллинджера для повышения отзывчивости, но необходимо балансировать между качеством сигнала и быстротой реакции.

-

Зависимость от таймфрейма: Неправильный выбор HTF может привести к чрезмерной фильтрации или конфликтам сигналов. Решение: рекомендуется использовать автоматический выбор HTF, который подбирает подходящий старший таймфрейм на основе текущего графика.

-

Отсутствие управления капиталом: Стратегия сама по себе не включает полную систему управления капиталом. Решение: на практике следует комбинировать её с соответствующими стоп-лоссами и правилами управления позициями, например, фиксированным процентом риска или стопом на базе ATR.

Направления оптимизации стратегии

-

Усиление фильтрации сигналов: Можно внедрить другие технические индикаторы, такие как RSI или стохастик, для подтверждения сигналов входа, выполняя сделки только при перекупленности/перепроданности. Это дополнительно снизит количество ложных пробоев и повысит процент выигрышных сделок.

-

Динамическая настройка параметров: Можно разработать механизм адаптивной настройки параметров на основе рыночного состояния, например, автоматически увеличивать отклонение полос Боллинджера в периоды высокой волатильности и уменьшать в периоды низкой, чтобы стратегия лучше адаптировалась к различным условиям.

-

Оптимизация определения тренда HTF: Можно улучшить алгоритм подтверждения тренда HTF, например, внедрить пересечение экспоненциальных скользящих средних или другие трендовые индикаторы, а не полагаться только на направление линии следования, чтобы получить более стабильное определение тренда.

-

Полноценное управление капиталом: Интегрировать комплексную систему управления капиталом, динамически корректирующую размер позиции в зависимости от рыночной волатильности и размера счёта, установить уровни стоп-лосса и тейк-профита на основе ATR для максимизации доходности с поправкой на риск.

-

Добавление анализа рыночного состояния: Ввести классификацию рыночной среды, различая трендовые и боковые рынки, и автоматически корректировать параметры стратегии или правила торговли в зависимости от состояния, или даже приостанавливать торговлю в неподходящих условиях.

-

Интеграция нескольких стратегий: Использовать данную стратегию как компонент, объединив её с другими взаимодополняющими стратегиями (например, контртрендовыми или стратегиями подтверждения пробоя), чтобы сформировать полный портфель стратегий, сбалансировав результаты в различных рыночных условиях.

Заключение

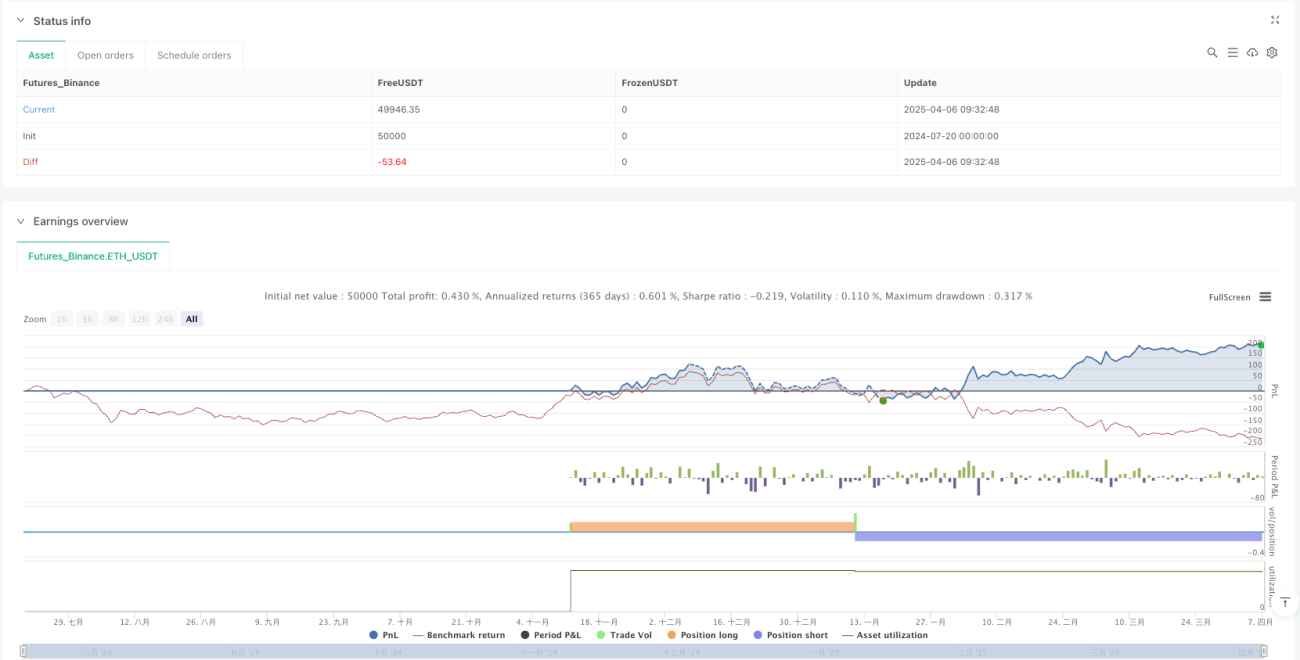

Стратегия динамического отслеживания тренда на основе полос Боллинджера и ATR представляет собой продуманную количественную торговую систему, которая эффективно идентифицирует и отслеживает рыночные тренды, объединяя полосы Боллинджера, ATR и мультитаймфреймовый анализ. Её ключевые преимущества — адаптивность и гибкость, способность динамически подстраиваться под рыночные условия, а также повышение качества сигналов и процента выигрышных сделок за счёт подтверждения HTF.

Несмотря на некоторые присущие риски, такие как чувствительность к параметрам и ложные пробои, они могут быть смягчены правильной оптимизацией параметров и дополнительными механизмами фильтрации. Стратегические направления оптимизации, такие как усиление фильтрации сигналов, динамическая настройка параметров и совершенствование управления капиталом, предоставляют чёткие пути для дальнейшего повышения производительности.

В целом, данная стратегия особенно подходит для среднесрочных и долгосрочных трейдеров, следующих за трендом. Она предлагает надёжную структуру для выявления изменений тренда и выполнения сделок в благоприятных рыночных условиях. При правильной настройке параметров и надлежащем управлении рисками стратегия способна приносить стабильную доходность в различных рыночных условиях.

/*backtest

start: 2024-07-20 00:00:00

end: 2025-04-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

//@fenyesk

//Optional Working Hours and ATR based TP/SL removed

// Added Optional Higher Timeframe Confirmation with Auto/Manual Selection- 1