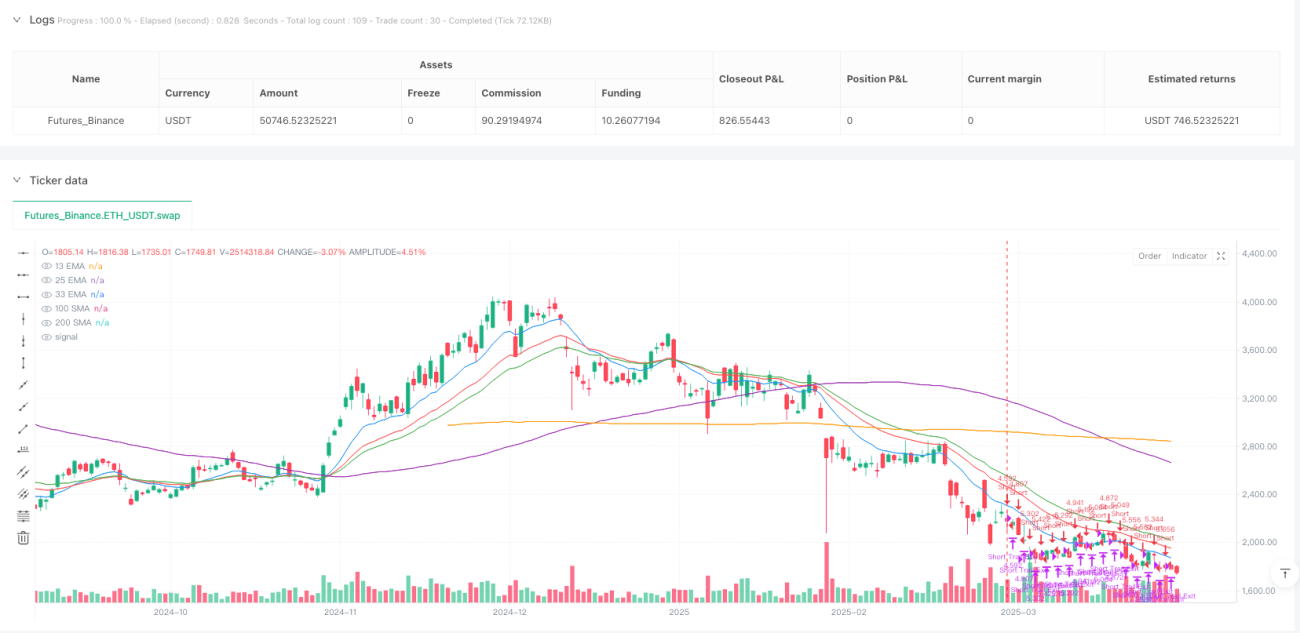

Обзор

Данная стратегия представляет собой трендовую торговую систему, основанную на сигналах пересечения экспоненциальных скользящих средних (EMA), дополненную механизмом динамического трейлинг-стопа для повышения прибыльности и управления рисками. Основная логика основана на пересечении краткосрочной 13-периодной EMA и долгосрочной 33-периодной EMA для определения направления рынка. Выход из короткой позиции осуществляется при пересечении 13-периодной EMA и 25-периодной EMA. Стратегия также включает симуляцию проскальзывания, механизм предотвращения повторных выходов и динамический трейлинг-стоп, что делает исполнение сделок более приближенным к реальным рыночным условиям. Данная стратегия особенно хорошо подходит для 4-часовых или дневных таймфреймов, эффективно улавливая точки смены среднесрочных и долгосрочных трендов, избегая краткосрочного рыночного шума и помогая трейдеру входить в тренд на ранних стадиях формирования и своевременно выходить при его развороте.

Принцип стратегии

Основной принцип стратегии заключается в использовании пересечений EMA с разными периодами для определения изменений рыночного тренда. В частности:

-

Генерация сигналов на вход:

- Вход в длинную позицию: когда 13-периодная EMA пересекает 33-периодную EMA снизу вверх, это указывает, что краткосрочный импульс превышает долгосрочный, и рынок может войти в восходящий тренд.

- Вход в короткую позицию: когда 13-периодная EMA пересекает 33-периодную EMA сверху вниз, это указывает, что краткосрочный импульс слабее долгосрочного, и рынок может войти в нисходящий тренд.

-

Генерация сигналов на выход:

- Выход из длинной позиции: когда 13-периодная EMA пересекает 33-периодную EMA сверху вниз.

- Выход из короткой позиции: когда 13-периодная EMA пересекает 25-периодную EMA снизу вверх (обратите внимание, что для коротких позиций используется другая комбинация EMA).

-

Динамический трейлинг-стоп:

- Трейлинг-стоп для длинной позиции устанавливается на уровне (максимум текущей свечи) минус фиксированное количество пунктов (10).

- Трейлинг-стоп для короткой позиции устанавливается на уровне (минимум текущей свечи) плюс фиксированное количество пунктов (10).

- Смещение трейлинг-стопа составляет 2 пункта, что позволяет фиксировать часть прибыли при движении рынка в благоприятном направлении.

-

Механизм предотвращения перекрывающихся выходов:

- Для отслеживания статуса выхода на каждой свече используется булева переменная isExiting.

- Гарантируется, что за одну свечу выполняется только одна операция выхода, что предотвращает перекрытие множественных команд выхода.

- После подтверждения каждой свечи флаг выхода сбрасывается.

-

Симуляция проскальзывания:

- Стратегия включает проскальзывание в 5 пунктов, чтобы результаты бэктестинга были ближе к реальным торговым условиям.

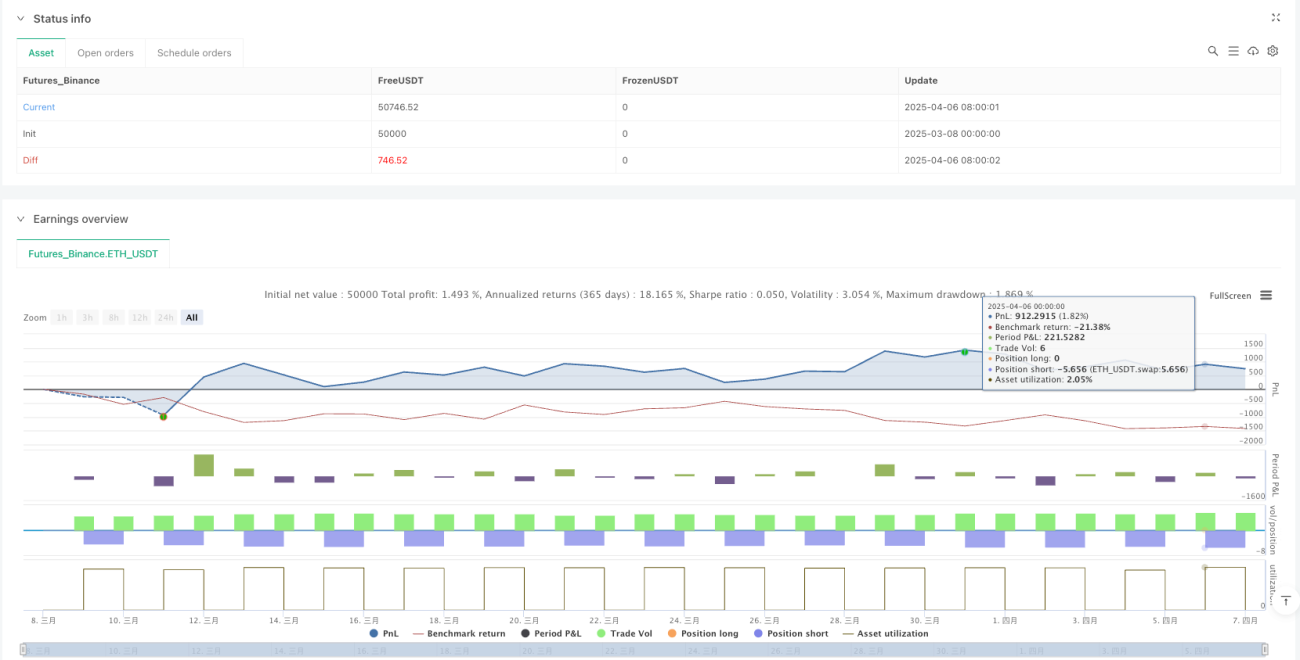

Кроме того, в стратегии рассчитываются и отображаются простые скользящие средние (SMA) с периодами 100 и 200 в качестве дополнительных ориентиров рыночного тренда, хотя они не используются напрямую для генерации торговых сигналов. Управление капиталом осуществляется путем использования 20% от капитала счета в качестве размера позиции по умолчанию для каждой сделки, что обеспечивает простой контроль риска.

Преимущества стратегии

Глубокий анализ кода данной стратегии позволяет выделить следующие значимые преимущества:

-

Высокая способность к улавливанию трендов: использование пересечений EMA позволяет идентифицировать поворотные точки тренда и открывать позиции на ранних стадиях, максимизируя прибыль от следования тренду. EMA реагирует на изменения цены быстрее, чем SMA, что позволяет раньше замечать изменения рыночного импульса.

-

Полноценное управление рисками: стратегия включает механизм динамического трейлинг-стопа, который автоматически корректирует уровень стоп-лосса при движении цены в благоприятном направлении. Это защищает уже полученную прибыль и предоставляет цене достаточное пространство для колебаний.

-

Четкая и строгая логика исполнения: использование флага isExiting для контроля логики выхода предотвращает генерацию нескольких сигналов выхода на одной свече, снижая ненужные торговые издержки и системную сложность.

-

Высокая адаптивность к рынку: стратегия работает как на бычьем, так и на медвежьем рынке, позволяя гибко менять направление торговли в зависимости от рыночных условий и в полной мере использовать двусторонние торговые возможности.

-

Симуляция реальных торговых условий: внедрение проскальзывания (5 пунктов) делает результаты бэктестинга более близкими к реальной торговой среде, избегая чрезмерной оптимизации и риска подгонки под кривую.

-

Простота реализации: правила стратегии четкие, механизм генерации сигналов прост и интуитивно понятен, что облегчает практическое исполнение и снижает сложность внедрения.

-

Гибкий стоп-механизм: в отличие от традиционного фиксированного стоп-лосса, динамический трейлинг-стоп одновременно защищает капитал и предоставляет тренду достаточное пространство для развития, повышая соотношение прибыли к риску.

Риски стратегии

Несмотря на многочисленные преимущества, данная стратегия имеет следующие риски, требующие внимания:

-

Запаздывание сигналов пересечения: сигналы пересечения EMA по своей природе являются запаздывающими индикаторами, что может приводить к неоптимальным точкам входа и выхода, особенно на быстро движущихся рынках. Существует вероятность пропустить лучшую точку входа или выйти из позиции только после разворота тренда.

-

Слабая эффективность во флете: в боковых рынках или во время консолидации сигналы пересечения EMA возникают часто, что может привести к большому количеству сделок и ложным пробоям, вызывая серию убытков.

-

Чувствительность параметров трейлинг-стопа: фиксированное количество пунктов для трейлинг-стопа (10 пунктов) и смещения (2 пункта) может не подходить для всех рыночных условий и инструментов. На высоковолатильных рынках стоп может срабатывать слишком рано, а на низковолатильных – быть слишком широким.

-

Зависимость от единственного технического индикатора: стратегия в основном полагается на сигналы пересечения EMA и не использует другие подтверждающие индикаторы, что повышает риск ложных сигналов.

-

Ограничения фиксированного управления капиталом: стратегия использует фиксированный процент от капитала (20%) в качестве размера позиции, не корректируя его в зависимости от рыночной волатильности или силы сигнала, что может не обеспечивать оптимальное управление капиталом.

Возможные способы снижения этих рисков:

- Добавить дополнительные фильтры (например, подтверждение объемов, фильтр волатильности) для уменьшения ложных сигналов.

- Динамически корректировать параметры трейлинг-стопа в зависимости от рыночных условий.

- Внедрить адаптивную систему управления капиталом, изменяющую размер позиции в зависимости от силы сигнала и волатильности рынка.

- Комбинировать с другими техническими индикаторами или ценовыми паттернами для подтверждения сигналов пересечения.

Направления оптимизации стратегии

На основе глубокого анализа кода стратегии можно выделить следующие перспективные направления оптимизации:

-

Внедрение фильтра рыночной среды:

- Добавить индикатор ADX (Average Directional Index) для оценки силы тренда и совершать сделки только при превышении ADX определенного порога.

- Использовать индикаторы волатильности (например, ATR) для определения высоко- и низковолатильных сред и соответствующей настройки параметров стратегии.

- Интегрировать в стратегию проверку относительного положения цены по отношению к SMA с периодами 100/200: входить в длинные позиции только при цене выше долгосрочной скользящей средней, в короткие – при цене ниже.

-

Оптимизация параметров трейлинг-стопа:

- Заменить фиксированное количество пунктов (10) динамическим значением на основе ATR, чтобы стоп адаптировался к рыночной волатильности.

- Установить разные параметры трейлинг-стопа для длинных и коротких позиций, учитывая различные характеристики рынков (восходящие и нисходящие рынки часто демонстрируют разные паттерны волатильности).

-

Усиление механизма подтверждения сигналов:

- Добавить условие подтверждения объемом: требовать синхронного увеличения объема при пересечении EMA для повышения надежности сигнала.

- Использовать осцилляторы, такие как RSI или MACD, в качестве дополнительного подтверждения для уменьшения ошибочных сигналов.

- Рассмотреть возможность использования ценовых паттернов (например, пробоев поддержки/сопротивления) как дополнительного условия.

-

Улучшение стратегии управления капиталом:

- Внедрить корректировку позиции на основе волатильности: увеличивать позицию в условиях низкой волатильности и уменьшать в условиях высокой.

- Ввести распределение позиции в зависимости от силы сигнала: чем четче сигнал пересечения, тем больше размер позиции.

- Реализовать стратегию пирамидального добавления к позиции, увеличивая позицию частями по мере развития тренда.

-

Оптимизация выбора таймфрейма:

- Разработать функционал мультитаймфреймового анализа, используя направление тренда на старшем таймфрейме в качестве фильтра.

- Добавить в стратегию фильтр по времени торговли, избегая периодов низкой ликвидности или высокой волатильности.

-

Механизм адаптации параметров:

- Разработать алгоритм адаптивной настройки периодов EMA, динамически изменяя краткосрочные, среднесрочные и долгосрочные периоды в зависимости от рыночной волатильности.

- Реализовать переключение параметров на основе состояния рынка, автоматически выбирая оптимальный набор параметров для разных рыночных условий.

Основная цель этих направлений оптимизации – повысить робастность и адаптивность стратегии, уменьшить количество ложных сигналов, улучшить управление капиталом и обеспечить стабильную работу стратегии в различных рыночных условиях. В частности, замена фиксированных параметров (таких как периоды EMA и количество пунктов трейлинг-стопа) на адаптивные может существенно улучшить результаты стратегии в разных рыночных условиях.

Заключение

Стратегия «Эффективное улавливание тренда на основе пересечения EMA с динамическим трейлинг-стопом» представляет собой трендовую систему с четкой структурой и строгой логикой исполнения. Используя пересечения 13-периодной EMA с 33-периодной (для длинных позиций) и 25-периодной (для коротких позиций), она определяет точки смены тренда, а механизм динамического трейлинг-стопа управляет рисками. Это позволяет одновременно улавливать рыночные тренды и защищать торговый капитал.

Основные преимущества стратегии – простота и интуитивность генерации сигналов, полноценное управление рисками и адаптивность к двустороннему рынку. Однако, как система, основанная преимущественно на запаздывающем техническом индикаторе, стратегия может показывать слабые результаты во флете и сталкивается с внутренним ограничением запаздывания сигналов пересечения EMA.

Внедрение фильтра рыночной среды, оптимизация параметров трейлинг-стопа, усиление механизма подтверждения сигналов, улучшение управления капиталом и разработка алгоритма адаптации параметров могут значительно улучшить производительность стратегии. Особенно перспективными являются такие направления, как настройка трейлинг-стопа на основе ATR, использование комбинации нескольких технических индикаторов для подтверждения сигналов и реализация динамической настройки параметров в зависимости от состояния рынка.

Для трейдера данная стратегия наиболее применима для среднесрочной и долгосрочной торговли с выраженными трендами, особенно при работе на 4-часовых или дневных таймфреймах с основными торговыми инструментами. При практическом применении рекомендуется сочетать стратегию с фундаментальным анализом и более широким пониманием рыночной ситуации для повышения ее эффективности и робастности.

/*backtest

start: 2025-03-08 00:00:00

end: 2025-04-07 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("EMA Crossover (New Trailing Stop)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=20, slippage=5)

// Define EMA and SMA lengths- 1