Обзор стратегии

Многоциклическая стратегия прорыва в пределах открытого диапазона (англ. Multi-Cycle Opening Range Breakout Strategy - "Ограниченное вхождение") - внутридневная торговая система, предназначенная для захвата рыночных движений в ранние часы. Эта стратегия основана на ценовом диапазоне, образованном в 9:30-9:35 по восточному времени США (в первые 5 минут после открытия), для определения рыночной тенденции путем мониторинга направления прорыва в этом диапазоне. В отличие от традиционной стратегии прорыва, эта стратегия использует ограничительные заказы на границе диапазона, что повышает как общую пропускную способность, так и лучшую цену входа.

Стратегический принцип

Основная логика стратегии основана на следующих ключевых шагах:

- Открытый диапазон установленЗахватывает максимумы и минимумы в 9:30-9:35 по восточному времени США (первые 5 минут после начала игры), образуя так называемую "зону начала игры".

- Определение направления: ожидание полного прорыва цены в диапазоне открытого хода ((то есть, когда криптовалюта полностью находится над или под диапазоном), подтверждение направления тренда.

- Ограниченный вход: После того, как направление подтверждено, не следует сразу же отслеживать рыночную цену, а размещать ограничительные заказы на краю диапазона ((поддержка перехода сопротивления или поддержка перехода сопротивления) и ждать, пока цена не вернется к краю диапазона.

- Контроль риска: Стоп-страх устанавливается на противоположном краю от открытого поля, формируя четкую границу риска.

- Стратегия сдерживания: На основе множества стоп-дистанции, умноженного на конфигурируемое число ((по умолчанию 2.0), устанавливается динамическая стоп-цель. Если цена уже превысила рассчитанную стоп-цель перед заказом, то в качестве стоп-места используется предельная цена.

- **Время выйти.**Если сделка не приведет к остановке или потере, автоматическое закрытие позиции в 15:55 по восточному времени США, чтобы избежать риска на ночь.

В реализации стратегии используется механизм управления состоянием в Pine Script, который перезапускает все переменные в начале каждого торгового дня, чтобы гарантировать независимость между различными торговыми днями. Благодаря механизму лимитированных заказов стратегия может войти в рынок по более выгодной цене после подтверждения тенденции, снизить эффект проскальзывания и повысить риск-возвращение.

Стратегические преимущества

После глубокого анализа кода, эта стратегия имеет следующие значительные преимущества:

- Точное запечатление движения дискаПервые 5 минут после открытия рынка обычно отражают большое количество заказов и первоначальную позицию основных участников, и стратегия эффективно использует это высокоинформационное время.

- Ограниченный доступ снижает стоимостьПо сравнению с традиционным рыночным прорывом, механизм ограниченного входа позволяет получить более выгодную цену входа, что имеет решающее значение для сокращения себестоимости и улучшения эффективности общей стратегии.

- Визуализация торговых зон: Стратегия обеспечивает четкую визуальную помощь, показывая открытые диапазоны и потенциальные торговые зоны, помогая трейдерам интуитивно понимать структуру рынка.

- Динамическое управление рисками: Stop-loss коэффициент может быть скорректирован в зависимости от волатильности рынка, чтобы лучше адаптироваться к различным рыночным условиям.

- Автоматизация процессовВ результате, все процессы торговли, от идентификации входа до управления выходом, полностью автоматизированы, что позволяет сократить вмешательство человека и эмоциональное воздействие.

- Дневные сделки, чтобы избежать рисков на ночьВ частности, он отметил, что механизм принудительного ликвидации до закрытия эффективно избегает риска дефицита, который может возникнуть в результате ночного хранения.

- Логическая ясность и расширяемость: Модульная структура стратегии, независимость функций, позволяющая оптимизировать и расширять стратегию в будущем.

Стратегический риск

Несмотря на разумную конструкцию, существуют следующие потенциальные риски:

-

**Слишком узкий диапазон вызывает частые ошибки.**Если перед открытием в течение 5 минут наблюдается незначительное колебание, то создается слишком узкий промежуток, который может привести к слишком близкому стоп-посту, увеличивая риск легкости его срабатывания. Решение: можно увеличить минимальные ограничения ширины промежутка или динамически скорректировать промежуток в соответствии с историческими колебаниями.

-

Риск скольжения в условиях высокой волатильности рынкаПрименение ордера с ограниченной ценой, однако в условиях крайней волатильности цены могут быстро пересечь цену входа, что приводит к невыполнению ордера. Решение: можно рассмотреть возможность добавления резервного механизма отслеживания входа.

-

Ловушка фальшивого прорываПримечание: После прорыва диапазона открытия цены могут быстро вернуться назад, образуя ложный прорыв. Решение: можно добавить подтверждающие фильтры, например, требуя продолжительности прорыва или достижения определенного порога прорыва.

-

Ограничения фиксированного времениРешение: можно рассмотреть возможность изменения длины временного окна в зависимости от динамики волатильности.

-

Не учитывается фундаментальный эффект: Стратегия ориентирована исключительно на технику, не учитывая влияние на рынок важных новостей или экономических данных. Способ решения: интеграция функции фильтрации экономического календаря, корректировка параметров стратегии или приостановка торговли в день публикации важных данных.

Направление оптимизации стратегии

На основе анализа кода эта стратегия может быть оптимизирована в следующих направлениях:

-

Приспособность к открытому пространствуПри использовании фиксированного 5-минутного временного окна в текущей стратегии, можно улучшить длину открытых промежутков, основанных на динамике рыночной волатильности. Таким образом, можно лучше адаптироваться к различным рыночным условиям, увеличивая промежутки в дни с низкой волатильностью, чтобы захватить более значимые промежутки.

-

Механизм многократного подтверждения: Дополнительные технические показатели (например, объем сделок, RSI или движущаяся средняя) могут быть введены в качестве условий подтверждения прорыва, снижая риск ложного прорыва. Требование одновременного выполнения нескольких условий может повысить надежность входного сигнала.

-

Оптимизация динамического торможенияВ настоящее время остановка настроена на фиксированный коэффициент, можно улучшить динамическую остановку, основанную на ATR, или реализовать функцию отслеживания остановки, чтобы закрепить больше прибыли при продолжении тренда.

-

Фильтр состояния рынка: Добавление оценки состояния рынка в целом, например, разделение на рынок свертывания и рынок тренда, использование различных параметров стратегии при различных состояниях рынка или приостановка торговли.

-

Анализ многовременных рамок: Интеграция тенденций более высоких временных рамок для определения направления, вход в игру только в том случае, если внутридневная тенденция совпадает с тенденцией более высоких временных рамок, чтобы повысить шансы на победу.

-

Сезонная оптимизация: Анализировать стратегическую эффективность в разные месяцы, недели или перед и после событий на конкретном рынке, настраивая параметры для разных периодов.

-

Оптимизация управления капиталом: текущая стратегия использует фиксированную долю капитала ((по умолчанию 100%), которая может быть улучшена для динамического регулирования размера позиции на основе исторической производительности и текущего состояния вывода, чтобы обеспечить более тонкий контроль риска.

Подвести итог

Стратегия прорыва в пределах многоциклического открытия (англ. Multi-Cycle Opening Range Breakthrough Strategy - "Ограниченный вход") представляет собой комплексную торговую систему, объединяющую технический анализ, управление рисками и оптимизацию исполнения. Высокая эффективность исполнения достигается за счет захвата рыночной динамики в начале открытия и оптимизации входа с использованием ограничивающих ордеров, при этом сохраняя простоту стратегии.

Основные преимущества стратегии заключаются в ее четкой логической структуре и всеобъемлющих мерах по управлению рисками, включая предустановленный стоп-лосс, динамические стопы и механизм временного выхода. В то же время, благодаря визуальному отображению торговой зоны, повышается интерпретабельность стратегии и пользовательский опыт.

Несмотря на то, что основные рамки стратегии уже достаточно совершенны, есть еще место для дальнейшей оптимизации, особенно в отношении адаптивности в определении раздела, надежности входа в подтверждение и гибкости механизмов остановки. Благодаря постоянной оптимизации параметров и расширению функций, стратегия имеет потенциал для адаптации к различным рыночным условиям, обеспечивая более стабильную долгосрочную производительность.

Наконец, необходимо подчеркнуть, что, несмотря на автоматизированные характеристики стратегии, ее следует использовать в сочетании с опытом рынка и принципами управления рисками, особенно во время высокой волатильности или крупных рыночных событий.

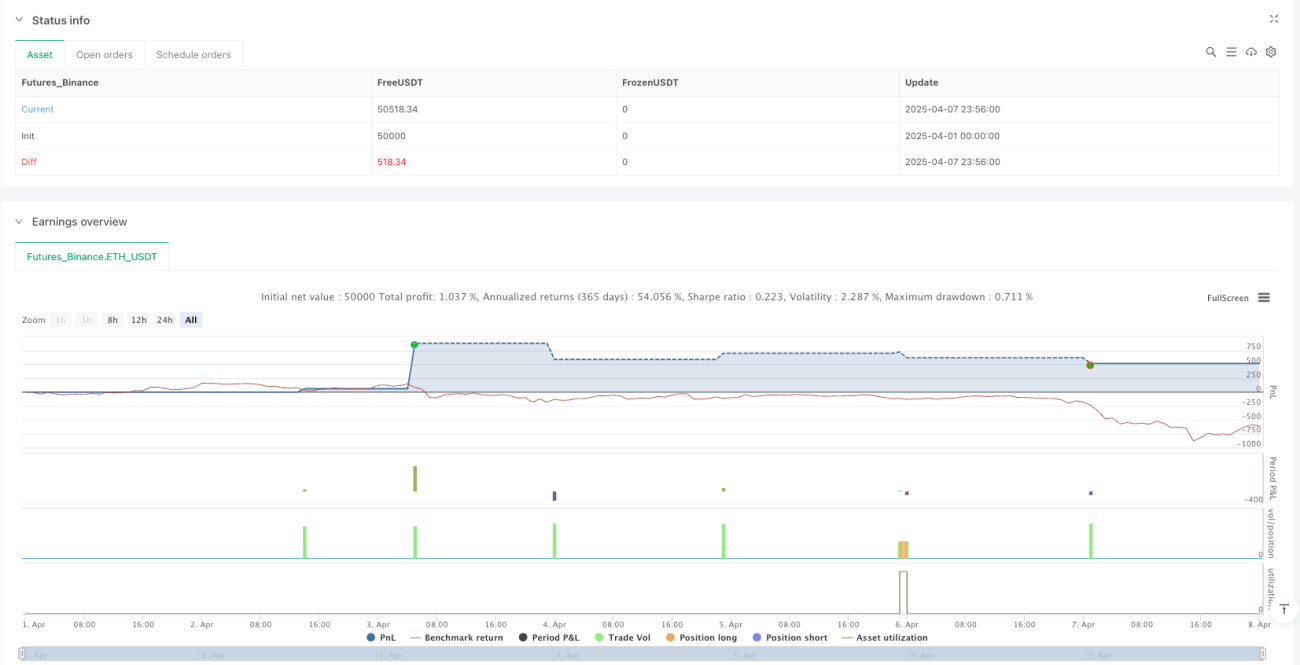

/*backtest

start: 2025-04-01 00:00:00

end: 2025-04-08 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Opening Range Breakout (Limit Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Parameters ===- 1