Обзор

Мультииндикаторная трендовая торговая стратегия — это количественная торговая система, которая комплексно использует множество технических индикаторов для определения направления и силы рыночного тренда. Стратегия искусно сочетает скользящие средние, индекс относительной силы (RSI), средний направленный индекс (ADX), балансовый объем (OBV) и другие индикаторы, а также интегрирует анализ свечных паттернов и фильтрацию торговых сессий. Благодаря многоуровневой фильтрации условий она обеспечивает захват высоковероятных торговых возможностей на сильных трендовых рынках. Стратегия уделяет особое внимание взаимному подтверждению индикаторов: сделки совершаются только при одновременном подтверждении нескольких технических сигналов, что эффективно снижает риск ложных сигналов.

Принцип стратегии

Стратегия работает на основе следующих ключевых принципов:

-

Система подтверждения тренда: Использует пересечение и взаимное расположение быстрой EMA (50 периодов) и медленной EMA (200 периодов) для определения основного направления тренда. Когда быстрая EMA находится выше медленной EMA, подтверждается восходящий тренд; в противном случае — нисходящий.

-

Измерение силы: Использует пользовательский индикатор ADX для измерения силы тренда. Торговля ведется только при значении ADX выше заданного порога (по умолчанию 20), что позволяет избегать слабых трендов или боковых рынков.

-

Многоуровневый механизм подтверждения: Разработана интеллектуальная система сигналов под названием "aiStrength", которая комплексно оценивает пять ключевых рыночных факторов:

- Направление тренда по EMA

- Направление тренда по OBV

- Сила тренда по ADX

- Наличие паттерна поглощения

- Пересечение краткосрочной и среднесрочной EMA

Торговый сигнал генерируется только при одновременном подтверждении как минимум 4 из 5 факторов.

-

Верификация свечными паттернами: Дополнительно распознает специальные свечные паттерны, такие как поглощение, доджи и пин-бары, которые служат подтверждением разворота или продолжения тренда.

-

Подтверждение объемом: Требует, чтобы объем был в 1,5 раза выше среднего объема за 20 периодов, что гарантирует достаточное участие рынка для поддержки движения цены.

-

Выявление дивергенций индикаторов: Обнаруживает дивергенции между ценой и RSI, а также ADX, что служит ранним предупреждающим сигналом о возможном развороте тренда.

-

Фильтрация бокового рынка: Использует комбинированный анализ диапазона колебания цены с ADX и RSI для выявления и избегания боковых рынков.

-

Оптимизация торговых сессий: Ограничивает торговлю определенными сессиями (14:00–23:00 по часовому поясу UTC+7), что соответствует основным активным периодам рынка и улучшает качество сигналов.

-

Динамическое управление рисками: Динамически устанавливает уровни стоп-лосса и тейк-профита на основе ATR, а также применяет механизм трейлинг-стопа для защиты прибыли. Соотношение риска к прибыли при частичном взятии прибыли установлено на уровне 2,0, а для защиты уже полученной прибыли используется трейлинг-стоп размером 1,5 ATR.

Преимущества стратегии

-

Многомерный анализ рынка: Интеграция множества индикаторов, таких как скользящие средние, RSI, ADX, OBV, позволяет анализировать состояние рынка с разных сторон, снижая риск введения в заблуждение со стороны одного индикатора.

-

Высокая адаптивность: Использование стоп-лоссов и тейк-профитов на основе ATR позволяет стратегии автоматически адаптироваться к различной волатильности рынка, сохраняя эффективность как в условиях высокой, так и низкой волатильности.

-

Мощная система фильтрации: Множественные условия отбора (направление тренда, подтверждение силы, верификация объемом, свечные паттерны, торговые сессии и т.д.) эффективно отсеивают большое количество низкокачественных сигналов, значительно повышая надежность торговых сигналов.

-

Интеллектуальное распознавание бокового рынка: Встроенный механизм распознавания бокового рынка позволяет активно избегать торговли при явном флэте, снижая потери в условиях высокой неопределенности.

-

Динамическая защита прибыли: Применение трейлинг-стопа на основе ATR позволяет эффективно фиксировать полученную прибыль, сохраняя при этом достаточный потенциал для дальнейшего движения, тем самым балансируя риск и доходность.

-

Сочетание паттернов и индикаторов: Объединение традиционных свечных паттернов (поглощение, доджи, пин-бары) с современными техническими индикаторами, используя сильные стороны каждого подхода для взаимного подтверждения.

-

Система предупреждения о дивергенциях: Обнаружение дивергенций между ценой и RSI/ADX позволяет заранее выявлять потенциальное ослабление тренда или скорый разворот, усиливая прогностическую способность стратегии.

-

Оптимизация торговых сессий: Фокусировка на периодах с высокой рыночной активностью, избегание сессий с низкой ликвидностью и нестабильной волатильностью, что повышает эффективность торговли.

Риски стратегии

-

Чрезмерная зависимость от конвергенции индикаторов: Требование одновременного подтверждения от нескольких индикаторов повышает качество сигналов, но может привести к пропуску части эффективных торговых возможностей, особенно на быстрых рынках.

-

Сложность оптимизации параметров: Стратегия включает множество настраиваемых параметров (длины EMA, период RSI, порог ADX и т.д.). Разные рыночные условия могут требовать различных комбинаций параметров, что усложняет процесс оптимизации.

-

Нестабильная частота торговли: Из-за строгих условий входа в некоторых рыночных фазах сигналы могут отсутствовать длительное время, что снижает эффективность использования капитала. Решение: рассмотреть добавление большего количества торгуемых инструментов или смягчение некоторых условий.

-

Риск просадки: Несмотря на использование стоп-лоссов на основе ATR, в экстремальных рыночных условиях (например, гэпы или резкие обвалы) реальное проскальзывание по стоп-лоссу может быть значительным, что приведет к превышению ожидаемых потерь. Рекомендуется добавить дополнительные меры контроля риска, такие как общее управление позициями и ежедневное ограничение максимального убытка.

-

Ошибочная классификация состояния рынка: Механизм распознавания бокового рынка, хотя и эффективен, может в некоторых сложных рыночных условиях ошибаться, отфильтровывая ценные торговые возможности или ошибочно входя в неподходящий рынок.

-

Риск алгоритмической сложности: Логика стратегии довольно сложна, множественные условные проверки могут приводить к программным ошибкам или логическим противоречиям. Необходимо строгое тестирование на истории и мониторинг в реальной торговле для обеспечения стабильности стратегии.

-

Риск переобучения: Из-за использования множества индикаторов и условий существует риск переобучения на исторических данных, что может привести к тому, что будущая реальная производительность окажется ниже ожидаемой. Рекомендуется проводить тщательное тестирование на разных временных интервалах и в различных рыночных условиях.

Направления оптимизации стратегии

-

Адаптивная настройка параметров: Текущая стратегия использует фиксированные параметры. Можно рассмотреть внедрение механизма адаптивной корректировки, изменяющего длины EMA, пороги RSI, пороги ADX и другие параметры в зависимости от рыночной волатильности и силы тренда, что повысит адаптивность стратегии в разных рыночных условиях.

-

Оптимизация классификации состояний рынка: Существующий механизм распознавания бокового рынка можно детализировать, разделив состояния рынка на несколько категорий: сильный рост, слабый рост, сильное падение, слабое падение и боковик. Для каждого состояния можно применять различные торговые стратегии и комбинации параметров.

-

Повышение точности точки входа: Можно добавить оптимизацию входа на основе микроструктуры рынка, например, подтверждение пробоя уровней поддержки/сопротивления, анализ волатильности цены и т.д., что повысит точность выбора точки входа.

-

Усиление стратегии управления позицией: Текущая стратегия использует фиксированное соотношение управления капиталом. Можно рассмотреть динамическое управление позицией на основе волатильности: увеличивать позицию при высокой уверенности в сигнале и низком рыночном риске, и уменьшать в обратном случае, оптимизируя эффективность использования капитала.

-

Мультитаймфреймовый анализ: Внедрение анализа на нескольких таймфреймах может значительно повысить эффективность стратегии. Например, использовать старший таймфрейм (например, 1 час или 4 часа) для подтверждения основного направления тренда, а затем искать конкретные точки входа на 15-минутном графике, что снижает риск контртрендовой торговли.

-

Оптимизация весов сигналов с помощью машинного обучения: Можно использовать методы машинного обучения для анализа исторических данных и присвоения динамических весов различным индикаторным сигналам, вместо простого подсчета количества подтверждающих сигналов, что позволит более точно оценивать состояние рынка и качество торговых возможностей.

-

Детализация стратегии стоп-лосса: Текущее использование унифицированного множителя ATR для стоп-лосса можно заменить на более тонкую настройку, учитывающую рыночную волатильность и причину входа: например, структурный стоп-лосс на основе уровней поддержки/сопротивления, временной стоп-лосс или стоп-лосс, корректируемый по волатильности.

-

Анализ сезонности и рыночных циклов: Добавление анализа сезонных факторов и рыночных циклов. В определенные периоды (например, начало/конец месяца, перед/после квартальной экспирации) можно корректировать параметры стратегии или приостанавливать торговлю, чтобы избежать периодов с исторически аномальной волатильностью.

Заключение

Мультииндикаторная трендовая торговая стратегия представляет собой тщательно разработанную количественную торговую систему, которая эффективно идентифицирует и отслеживает рыночные тренды за счет комплексного применения различных инструментов технического анализа и торговых концепций. Главное преимущество стратегии — ее многоуровневый механизм подтверждения сигналов: требование одновременного совпадения нескольких разных типов индикаторов в одном направлении значительно снижает вероятность ложных сигналов.

Стратегия также умело интегрирует традиционный анализ свечных паттернов с современными техническими индикаторами, добавляет подтверждение объемом и оптимизацию торговых сессий, формируя всестороннюю и системную основу для принятия торговых решений. Динамическое управление рисками на основе ATR также отражает внимание стратегии к безопасности капитала, предоставляя трейдеру разумный механизм контроля рисков.

Несмотря на такие ограничения, как сложность оптимизации параметров и возможный пропуск части торговых возможностей, производительность стратегии может быть дополнительно улучшена за счет предложенных направлений оптимизации, таких как адаптивная настройка параметров, мультитаймфреймовый анализ и сигнальная оптимизация с помощью машинного обучения. В целом, это логически стройная, хорошо продуманная количественная торговая стратегия, особенно подходящая для трейдеров, стремящихся к стабильной доходности и уделяющих особое внимание контролю рисков.

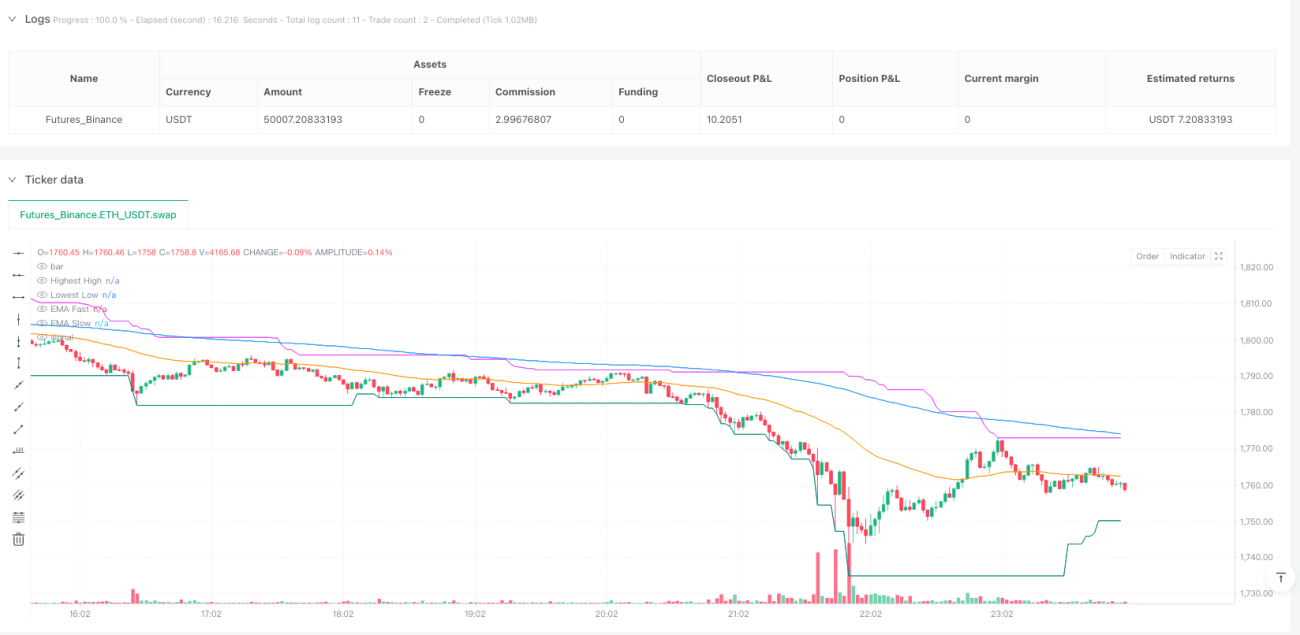

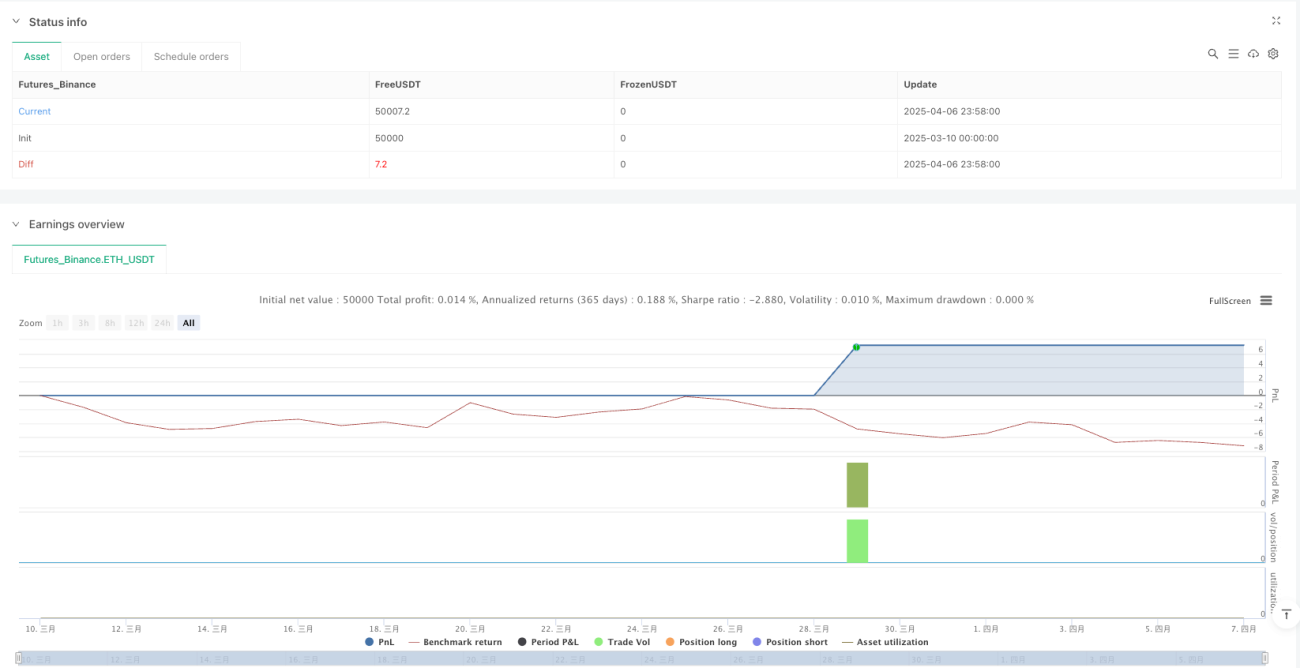

/*backtest

start: 2025-03-10 00:00:00

end: 2025-04-07 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TUONG HA GBP M15 Trend Strategy NHIEU CHI BAO TICH HOP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1