/user/upload/asset/2d8bba917390fa334f45c.png

Обзор

Торговая стратегия на основе комплексного индикатора множественных дивергенций представляет собой количественную торговую систему, объединяющую несколько технических индикаторов, нацеленную на получение торгового преимущества за счет выявления сигналов дивергенции на рынке в сочетании со строгим управлением рисками. Стратегия умело интегрирует три популярных инструмента технического анализа (RSI, MACD и стохастический осциллятор), используя их пересечения для определения бычьих и медвежьих трендов. Система позволяет трейдеру гибко выбирать, какие индикаторы будут участвовать в принятии решений, что повышает адаптивность стратегии. Кроме того, фильтр тренда на основе 50-периодной скользящей средней гарантирует, что направление торговли соответствует основному рыночному тренду, эффективно избегая высокорискованной контртрендовой торговли. Что касается управления рисками, стратегия одновременно реализует фиксированные уровни стоп-лосса и тейк-профита, а также трейлинг-стоп, что позволяет как ограничить потенциальные убытки, так и зафиксировать полученную прибыль, образуя комплексную систему принятия торговых решений и управления позициями.

Принцип стратегии

Основной принцип стратегии комплексного индикатора множественных дивергенций заключается в повышении точности и надежности торговых решений за счет совместной верификации сигналов от множества индикаторов. Механизм реализации выглядит следующим образом:

-

Расчет индикаторов и генерация сигналов:

- RSI: рассчитывается 14-периодное значение RSI и его 14-периодная SMA. Когда RSI пересекает SMA вверх, генерируется бычий сигнал, при пересечении вниз – медвежий.

- MACD: основан на параметрах 12, 26 и 9 периодов. Когда линия MACD пересекает сигнальную линию вверх – бычий сигнал, вниз – медвежий.

- Стохастический осциллятор: рассчитывается 14-периодное значение %K и его 14-периодная SMA; пересечения дают соответствующие сигналы.

-

Интеграция и фильтрация сигналов:

- Базовое условие покупки требует, чтобы все включенные индикаторы показывали бычий сигнал.

- Фильтр тренда дополнительно требует, чтобы цена находилась выше 50-периодной скользящей средней, что обеспечивает торговлю по тренду.

- Итоговый сигнал на покупку должен одновременно удовлетворять базовому условию и фильтру тренда.

-

Исполнение и управление рисками:

- При выполнении условий система открывает длинную позицию.

- На основе средней цены входа рассчитываются стоп-лосс (по умолчанию 1,5%) и тейк-профит (по умолчанию 3%).

- Одновременно активируется трейлинг-стоп, который корректирует уровень стоп-лосса по мере движения цены в благоприятном направлении.

Такая архитектура гарантирует, что торговые решения основываются на консенсусе многомерных технических индикаторов, а не на изолированных сигналах одного индикатора, что значительно повышает надежность сигналов.

Преимущества стратегии

Глубокий анализ структуры кода стратегии позволяет выделить следующие значительные преимущества:

-

Совместная верификация множества индикаторов: объединение сигналов RSI, MACD и стохастического осциллятора снижает вероятность ложных сигналов, свойственных одному индикатору, и повышает надежность торговых сигналов. Каждый индикатор улавливает различные характеристики рынка, и их совместное действие формирует более всестороннее понимание рыночной ситуации.

-

Гибкая настройка индикаторов: стратегия позволяет пользователю включать или отключать конкретные индикаторы в зависимости от рыночных условий или личных предпочтений, что повышает ее адаптивность и степень персонализации. Модульная конструкция позволяет стратегии адаптироваться к различным рыночным условиям.

-

Интеграция фильтра тренда: требуя, чтобы цена находилась выше скользящей средней только для длинных позиций, стратегия эффективно избегает контртрендовой торговли, значительно повышая процент выигрышных сделок. Этот подход соответствует ключевому принципу технического анализа «торгуй по тренду».

-

Всесторонний механизм управления рисками:

- Фиксированный стоп-лосс ограничивает максимальный убыток по одной сделке.

- Предустановленный тейк-профит фиксирует разумную прибыль.

- Трейлинг-стоп позволяет прибыли расти, одновременно защищая уже полученную прибыль.

- Управление капиталом осуществляется на основе процентного распределения от equity, а не фиксированного лота, что более научно.

-

Четкие визуальные сигналы: стратегия четко отмечает на графике сигналы покупки и продажи, что облегчает бэктестинг и мониторинг в реальном времени, повышая удобство использования и прозрачность.

Эти преимущества делают стратегию мощным инструментом, подходящим как для начинающих, осваивающих систематический подход к торговле, так и для опытных трейдеров.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет несколько потенциальных рисков:

-

Задержка из-за резонанса множества индикаторов: требование одновременной генерации сигналов несколькими индикаторами может привести к запаздыванию входа, упуская лучшие точки входа. Когда сигнал срабатывает после того, как большая часть движения уже состоялась, возникает риск «догонять» цену или «ловить дно» слишком рано. Решение – настройка параметров индикаторов для повышения их чувствительности или уменьшение количества индикаторов, требующих одновременного подтверждения.

-

Чрезмерная зависимость от технических индикаторов: стратегия полностью полагается на технические индикаторы, игнорируя фундаментальные факторы и рыночные настроения. При значительных новостных событиях или «черных лебедях» эффективность чисто технических индикаторов может резко снизиться. Рекомендуется в реальной торговле учитывать макроэкономические факторы и рыночные новости с помощью ручного вмешательства.

-

Ограниченность фиксированных параметров: стратегия использует фиксированные параметры индикаторов и настройки управления рисками, которые могут не подходить для всех рыночных условий. Разная волатильность и сила тренда могут требовать разных настроек. Решение – внедрение оптимизации параметров или адаптивного механизма.

-

Ограничение однонаправленной торговли: текущая стратегия исполняет только длинные позиции, упуская возможности получения прибыли на медвежьем рынке. На медвежьем рынке или в боковом диапазоне это может привести к плохой долгосрочной производительности. Рассмотрите возможность добавления коротких позиций или приостановки торговли при явном медвежьем тренде.

-

Риск управления капиталом: хотя стратегия использует распределение капитала на основе процента от equity, фиксированные 10% могут быть слишком высокими или слишком низкими в зависимости от индивидуальной толерантности к риску и рыночной волатильности. Рекомендуется корректировать этот параметр в соответствии с личным риск-профилем и размером счета.

Выявление и понимание этих факторов риска является ключевым шагом для эффективного управления и оптимизации стратегии. С помощью соответствующих мер по снижению риска можно повысить устойчивость и долгосрочную производительность стратегии.

Направления оптимизации стратегии

На основе глубокого анализа кода можно выделить следующие ключевые направления для дальнейшей оптимизации:

-

Дополнение короткой стратегии: текущая стратегия реализует только длинные позиции. Для полного использования рыночных возможностей рекомендуется добавить полноценную логику для коротких позиций, включая фильтр тренда (цена ниже скользящей средней) и соответствующие механизмы управления рисками. Это позволит получать прибыль не только на растущем, но и на падающем рынке, повышая общий потенциал доходности.

-

Адаптивный механизм параметров: фиксированные параметры индикаторов могут не подходить для разных рыночных условий. Внедрение механизма адаптивной настройки на основе волатильности, например, использование более длинных периодов в условиях высокой волатильности и более коротких – при низкой, может значительно повысить адаптивность стратегии.

-

Оптимизация фильтра тренда: рассмотрите возможность использования подтверждения тренда на нескольких таймфреймах или добавления индикатора силы тренда (например, ADX) для повышения точности определения тренда. Это поможет избежать частых сделок в условиях слабого тренда или боковика, снизив торговые издержки и повысив процент выигрышей.

-

Градация силы сигнала: в настоящее время все сигналы, удовлетворяющие условиям, считаются одинаково важными. Введение системы оценки силы сигнала на основе степени дивергенции, угла пересечения и других факторов для присвоения веса и соответствующей корректировки размера позиции позволит более тонко управлять рисками и доходностью.

-

Временной фильтр: добавление фильтра времени торговли, исключающего периоды низкой ликвидности или время выхода важных экономических данных, может уменьшить влияние проскальзывания и неблагоприятных ценовых скачков.

-

Оптимизация стоп-лосса: рассмотрите использование динамического стоп-лосса на основе ATR (среднего истинного диапазона) вместо фиксированного процентного стоп-лосса. Это позволит управлению рисками лучше адаптироваться к текущей рыночной волатильности и обеспечит более разумный контроль риска в различных условиях.

-

Механизм контроля просадок: добавление управления рисками на основе производительности счета, например, уменьшение размера позиции или приостановка торговли после серии убытков, и постепенное возвращение к нормальному размеру при хорошей работе стратегии, может эффективно контролировать максимальную просадку.

Эти направления оптимизации нацелены на повышение адаптивности, устойчивости и долгосрочной доходности стратегии, позволяя ей сохранять конкурентоспособность в различных рыночных условиях.

Заключение

Торговая стратегия на основе комплексного индикатора множественных дивергенций, объединяя сигналы перекрестий RSI, MACD и стохастического осциллятора с фильтром тренда на скользящей средней и всесторонней системой управления рисками, создает логически стройный и практичный фреймворк для количественной торговли. Ее основное преимущество заключается в механизме совместной верификации многомерных технических индикаторов, который эффективно уменьшает количество ложных сигналов и повышает надежность торговых решений. Гибкие опции настройки индикаторов и четкая визуализация сигналов делают стратегию подходящей для трейдеров с разным уровнем опыта.

Несмотря на потенциальные риски, такие как задержка из-за резонанса множества индикаторов и ограничение однонаправленной торговли, внедрение предложенных мер по оптимизации, таких как добавление короткой стратегии, адаптивный механизм параметров, улучшение фильтра тренда и совершенствование системы управления рисками, может еще больше повысить ее рыночную адаптивность и долгосрочную производительность.

Концепция данной стратегии отражает важные принципы количественной торговли: многомерная верификация сигналов, торговля по тренду и строгий контроль рисков. Для трейдеров, ищущих систематический подход к торговле и надежное управление рисками, это достойная внимания и дальнейшей разработки стратегическая основа. Как любители технического анализа, так и профессиональные количественные трейдеры могут извлечь из нее ценные торговые идеи и принципы управления рисками.

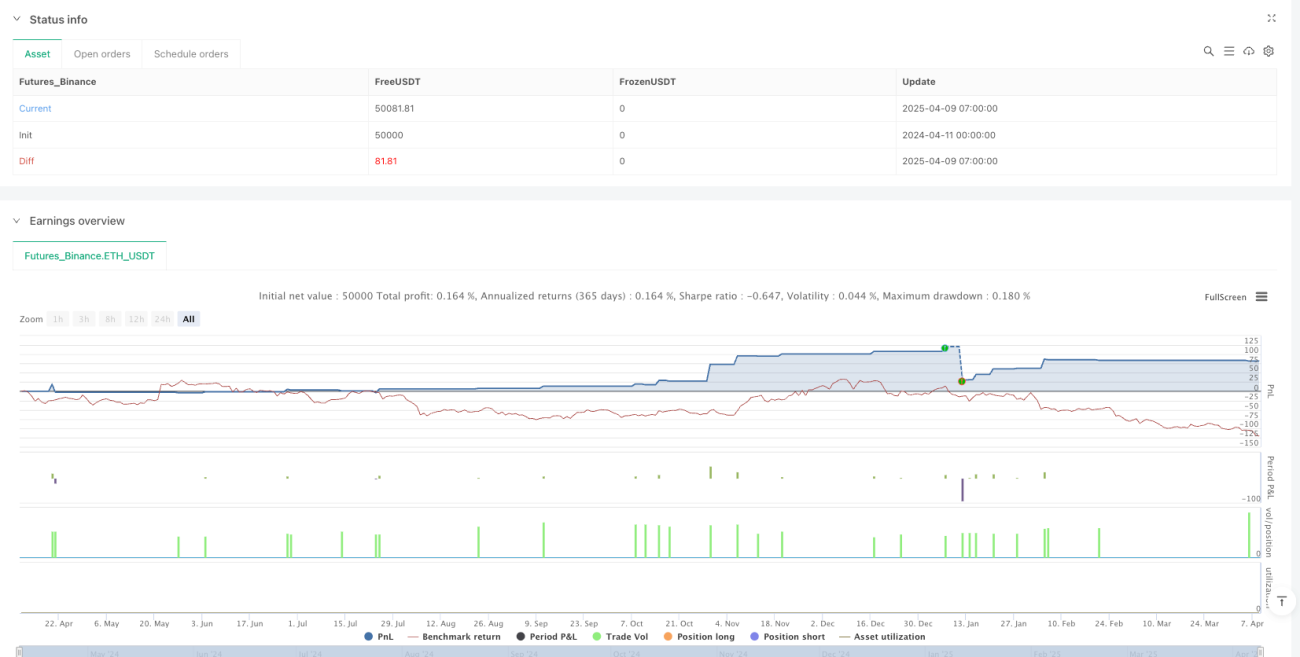

/*backtest

start: 2024-04-11 00:00:00

end: 2025-04-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Multi-Divergence Strategy - Verbeterd", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INVOERPARAMETERS ===- 1