Обзор

Данная стратегия представляет собой комплексную торговую систему, использующую мультитаймфреймовый анализ, интеграцию технических индикаторов и распознавание паттернов для поиска высоковероятных торговых возможностей. Её основная концепция заключается в анализе согласованности трендов на пяти различных таймфреймах (1 минута, 5 минут, 15 минут, 1 час и 4 часа) в сочетании с прорывами объемов, паттернами поглощения и моментальными индикаторами для точного захвата рыночных движений. Стратегия также включает встроенный механизм автоматического стоп-лосса и тейк-профита, динамически корректирующий параметры управления рисками в зависимости от рыночной волатильности.

Принцип стратегии

Стратегия основана на следующих ключевых компонентах:

-

Мультитаймфреймовый трендовый анализ: Сначала стратегия с помощью пользовательской функции

getTrend()анализирует тренды на 5 различных таймфреймах. На каждом таймфрейме система проверяет, находится ли быстрая EMA выше медленной EMA, превышает ли RSI значение 50 и находится ли цена выше быстрой EMA, чтобы определить сигнал на покупку; противоположные условия определяют сигнал на продажу. -

Подтверждение консенсуса тренда: Только когда все пять таймфреймов показывают сигналы тренда в одном направлении, система рассматривает возможность входа. Этот строгий механизм консенсуса тренда значительно повышает надежность сигналов.

-

Оптимизация условий входа: Помимо консенсуса тренда, для входа должны выполняться следующие условия:

- Подтверждение паттерна поглощения (бычьего или медвежьего)

- Прорыв объема (более чем в 2 раза превышающий средний объем за 20 периодов)

- Подтверждение RSI (>55 для лонга, <45 для шорта)

- Индекс рыночного момента CMI > 30 (обеспечение достаточного рыночного импульса)

- Подтверждение положения цены относительно скользящей средней, взвешенной по объему (VWMA)

-

Система управления рисками: Стратегия использует динамический метод расчета стоп-лосса и тейк-профита, устанавливая уровень стоп-лосса на основе недавнего ценового колебания (разница между максимумом и минимумом) и используя множитель (по умолчанию 2,0) для установки цели тейк-профита.

-

Визуализация уровней поддержки/сопротивления: Система автоматически идентифицирует и отображает важные уровни поддержки и сопротивления, помогая трейдеру визуально понимать текущую рыночную структуру.

Преимущества стратегии

-

Многоуровневая фильтрация сигналов: Требование согласованности множества технических индикаторов и таймфреймов значительно снижает вероятность ложных сигналов. Этот механизм многократного подтверждения заставляет стратегию генерировать торговые сигналы только в высоковероятных сценариях.

-

Адаптивное управление рисками: Уровни стоп-лосса и тейк-профита не фиксированы, а динамически рассчитываются на основе текущей рыночной волатильности, что позволяет стратегии поддерживать соответствующее соотношение риска и доходности в различных условиях волатильности.

-

Полная система визуализации: Стратегия включает всесторонние визуальные инструменты, включая панель мониторинга трендов, рамки поддержки/сопротивления, маркеры торговых сигналов и прогнозируемые линии стоп-лосса/тейк-профита, предоставляя трейдеру интуитивный анализ рынка.

-

Подтверждение объемом: Требуя, чтобы торговые сигналы сопровождались значительным увеличением объема, стратегия способна идентифицировать рыночные движения с реальной силой, а не просто случайные колебания цены.

-

Интеграция распознавания паттернов: Паттерн поглощения как часть условий входа повышает точность стратегии, поскольку такие свечные паттерны часто представляют собой значительные изменения рыночных настроений.

Риски стратегии

-

Потребность в частой ребалансировке: Поскольку стратегия зависит от согласованности нескольких таймфреймов, торговые сигналы могут быть относительно редкими. При длительном отсутствии торговых возможностей трейдер может быть склонен снизить стандарты, что приведет к неоптимальным сделкам.

-

Зависимость от сигналов: Стратегия сильно полагается на технические индикаторы и паттерны, которые могут давать сбои или вводить в заблуждение в определенных рыночных условиях, таких как внезапные новостные события или экстремальная волатильность.

-

Риск переоптимизации: Стратегия использует множество параметров и условий, что может привести к переоптимизации на исторических данных и плохой работе в реальных рыночных условиях. Необходимо тщательное бэктестирование на достаточно длительных таймфреймах и разных рыночных условиях.

-

Вычислительная сложность: Мультитаймфреймовый анализ и множественные расчеты индикаторов требуют значительных вычислительных ресурсов, что может привести к проблемам с производительностью или задержкам на некоторых торговых платформах.

-

Задержка обнаружения смены тренда: Поскольку стратегии требуется согласованность нескольких таймфреймов, она может упускать возможности на ранних стадиях смены тренда, пока новый тренд не утвердится на всех таймфреймах.

Направления оптимизации

-

Адаптивная настройка параметров: Внедрение механизма, позволяющего длинам EMA, порогам RSI и требованиям CMI автоматически корректироваться в зависимости от текущей рыночной волатильности или торговой сессии для адаптации к различным рыночным состояниям.

-

Система весов таймфреймов: Вместо простого требования согласованности всех таймфреймов можно внедрить взвешенную систему, где сигналы старших таймфреймов имеют больший вес. Это может генерировать более своевременные сигналы, сохраняя при этом высокие стандарты качества.

-

Классификация рыночного состояния: Добавление алгоритма для определения, находится ли рынок в трендовом или боковом состоянии, и соответствующая настройка параметров стратегии. Например, в боковом рынке может потребоваться более высокий порог CMI.

-

Интеграция машинного обучения: Использование алгоритмов машинного обучения для оптимизации правил входа и выхода на основе исторических данных, выявление наиболее эффективных комбинаций сигналов и постоянное улучшение по мере накопления новых данных.

-

Усиление диверсификации: Добавление других некоррелированных технических индикаторов, таких как уровни коррекции Фибоначчи, ключевые ценовые уровни или индикаторы рыночных настроений, для обеспечения дополнительного измерения подтверждения.

Резюме

Мультитаймфреймовая стратегия захвата момента с интеграцией — это комплексная торговая система, которая определяет высоковероятные торговые возможности через строгий механизм многократного подтверждения. Сочетая трендовый анализ, подтверждение объемом, распознавание паттернов и динамическое управление рисками, стратегия стремится предоставлять качественные торговые сигналы, одновременно управляя рисками каждой сделки.

Хотя строгие условия стратегии могут привести к относительно редким торговым сигналам, это на самом деле является одним из её основных преимуществ, поскольку она ставит качество сигналов выше количества. С помощью предложенных мер оптимизации, особенно адаптивных параметров и классификации рыночных состояний, стратегия может еще больше повысить свою производительность и адаптивность.

Для трейдеров, стремящихся к систематическому и дисциплинированному подходу к торговле, этот метод многоуровневого анализа и строгого подтверждения предлагает мощную основу, которая может сохранять последовательность в различных рыночных условиях, одновременно уменьшая влияние эмоциональных предубеждений за счет автоматизированных правил.

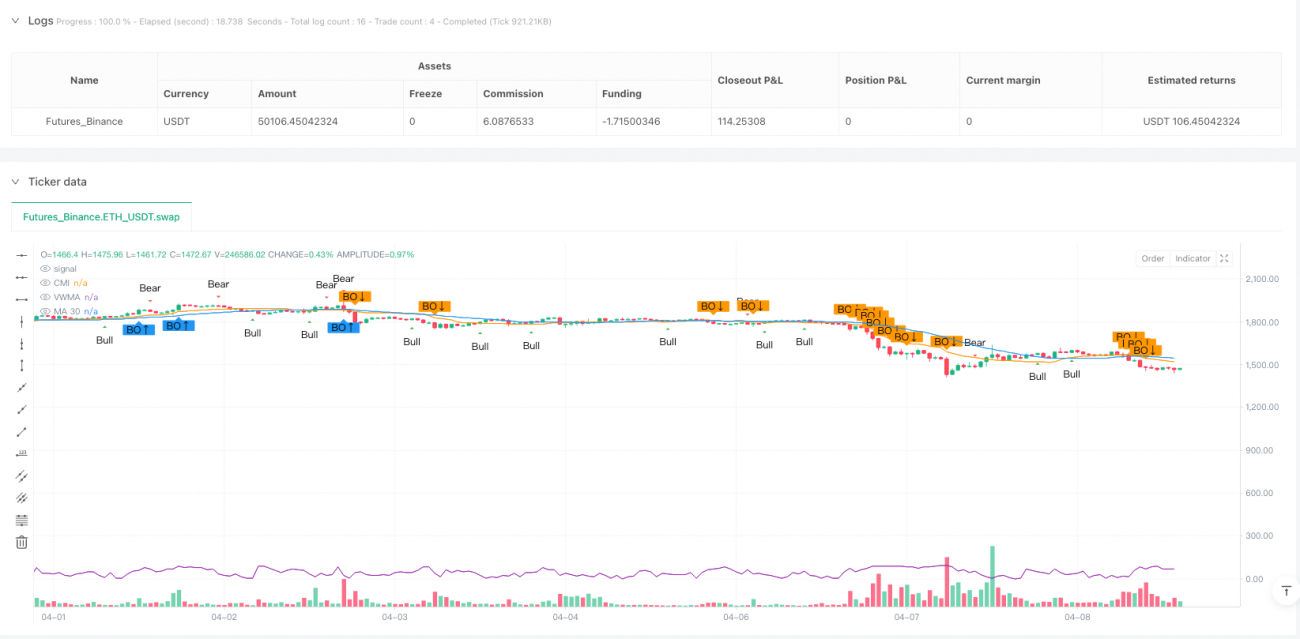

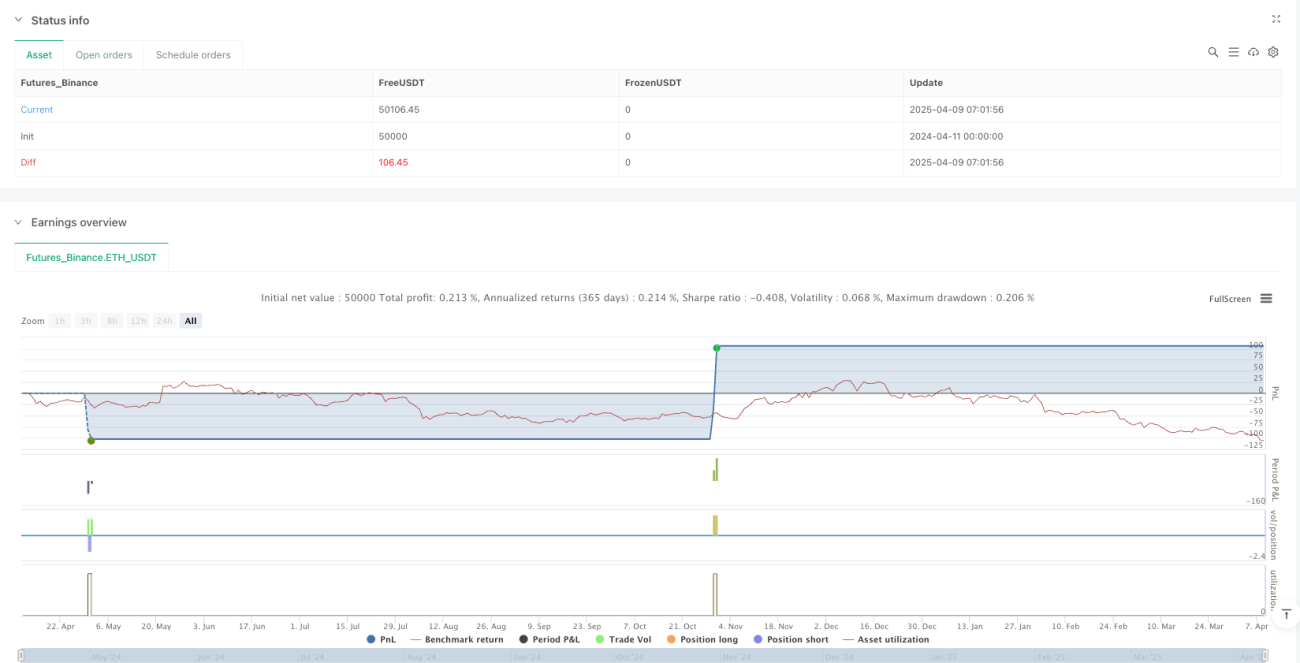

/*backtest

start: 2024-04-11 00:00:00

end: 2025-04-09 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("M.Shiham-XAUUSD Sniper Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, max_lines_count=500, max_boxes_count=500)

// === Input ===- 1