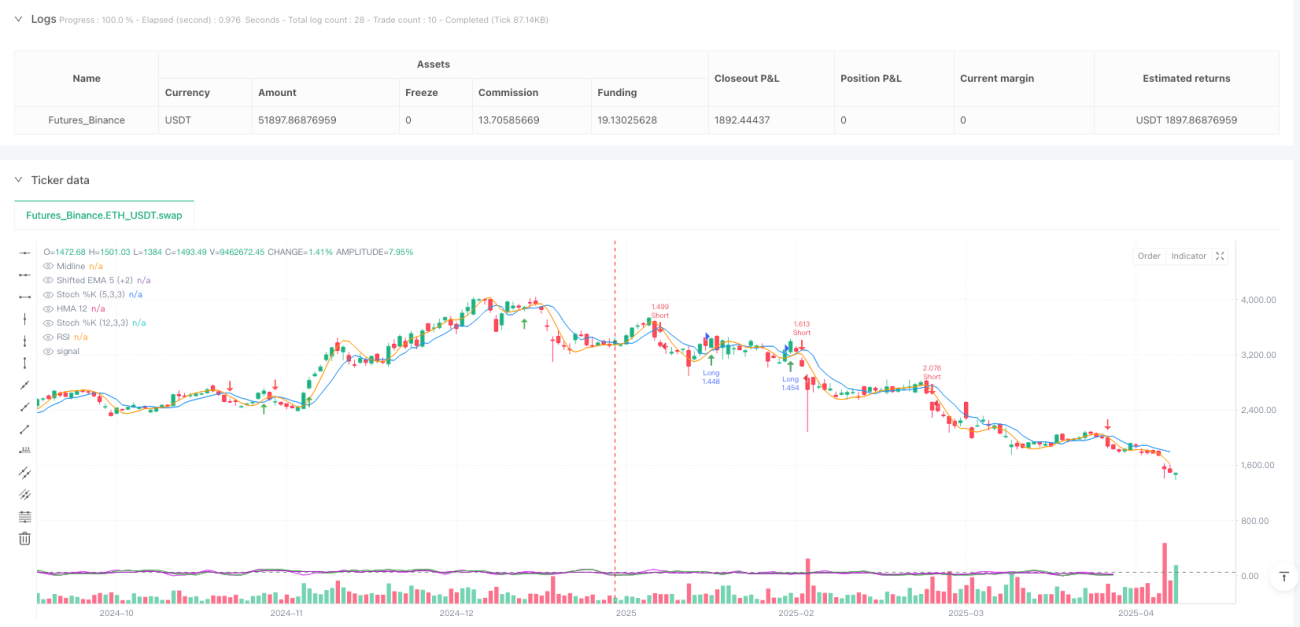

Обзор

Стратегия отслеживания импульсного тренда на основе пересечения нескольких индикаторов представляет собой высокоточную количественную торговую систему, объединяющую скользящую среднюю Халла (HMA) и смещенную экспоненциальную скользящую среднюю (EMA), а также использующую индекс относительной силы (RSI) и двойной стохастический осциллятор в качестве фильтров импульса. Стратегия направлена на捕捉 (захват) точек прорыва тренда с высокой вероятностью, обеспечивая точный вход и выход, а также строгий механизм управления рисками. Основная логика стратегии основана на сигналах пересечения скользящих средних и подтверждается многоуровневыми импульсными индикаторами для уменьшения ложных прорывов и повышения процента успешных сделок.

Принцип стратегии

Стратегия основана на следующих ключевых технических компонентах:

-

Пересечение скользящей средней Халла (HMA) и смещенной EMA: Стратегия использует 12-периодную скользящую среднюю Халла и 5-периодную EMA, смещенную вперед на 2 свечи, в качестве основного механизма генерации сигналов. Считается, что HMA быстрее реагирует на изменения цены по сравнению с традиционными скользящими средними, а смещенная EMA обладает прогностическими свойствами; их комбинация позволяет раньше обнаруживать изменения тренда.

-

Многоуровневая фильтрация импульса: Стратегия использует RSI (14) и два стохастических осциллятора с разными параметрами (12,3,3 и 5,3,3) в качестве подтверждающих индикаторов. Этот многоуровневый фильтр гарантирует, что торговый сигнал генерируется только при наличии достаточного импульса в тренде.

-

Точные условия входа:

- Вход в длинную позицию: Цена закрытия выше HMA и смещенной EMA, RSI выше 50, значения %K обоих стохастических осцилляторов выше 50, и HMA пересекает смещенную EMA снизу вверх.

- Вход в короткую позицию: Цена закрытия ниже HMA и смещенной EMA, RSI ниже 50, значения %K обоих стохастических осцилляторов ниже 50, и HMA пересекает смещенную EMA сверху вниз.

-

Строгий управление рисками: Стоп-лосс устанавливается на минимуме двух предыдущих свечей (для длинной позиции) или на максимуме (для короткой позиции), а тейк-профит устанавливается на расстоянии, в 1,65 раза превышающем расстояние до стоп-лосса, что создает благоприятное соотношение риска и прибыли.

Логика стратегии заключается в том, что только когда цена, скользящие средние и несколько импульсных индикаторов подтверждают одно и то же направление, формируется высоковероятный торговый сигнал, что снижает влияние рыночного шума.

Преимущества стратегии

-

Комплексное множественное подтверждение: Сочетание пересечения скользящих средних и подтверждения от нескольких импульсных индикаторов значительно снижает вероятность ложных сигналов, повышая точность сделок.

-

Быстрая реакция на изменения рынка: Использование скользящей средней Халла позволяет стратегии адаптироваться к изменениям цены быстрее, чем традиционные скользящие средние, а смещенная EMA добавляет прогностический элемент.

-

Высокая адаптивность: Комбинация нескольких индикаторов позволяет стратегии适应 (адаптироваться) к различным рыночным условиям, включая трендовые и боковые движения.

-

Четкое управление рисками: Предустановленные стоп-лосс и тейк-профит обеспечивают ясный контроль рисков для каждой сделки; соотношение риска и прибыли 1,65 способствует долгосрочной прибыльности.

-

Визуальная наглядность: Стратегия отображает четкие стрелки сигналов покупки и продажи, а на панели стратегии показывает значения RSI и стохастических осцилляторов, что позволяет трейдеру интуитивно понимать и проверять торговые сигналы.

-

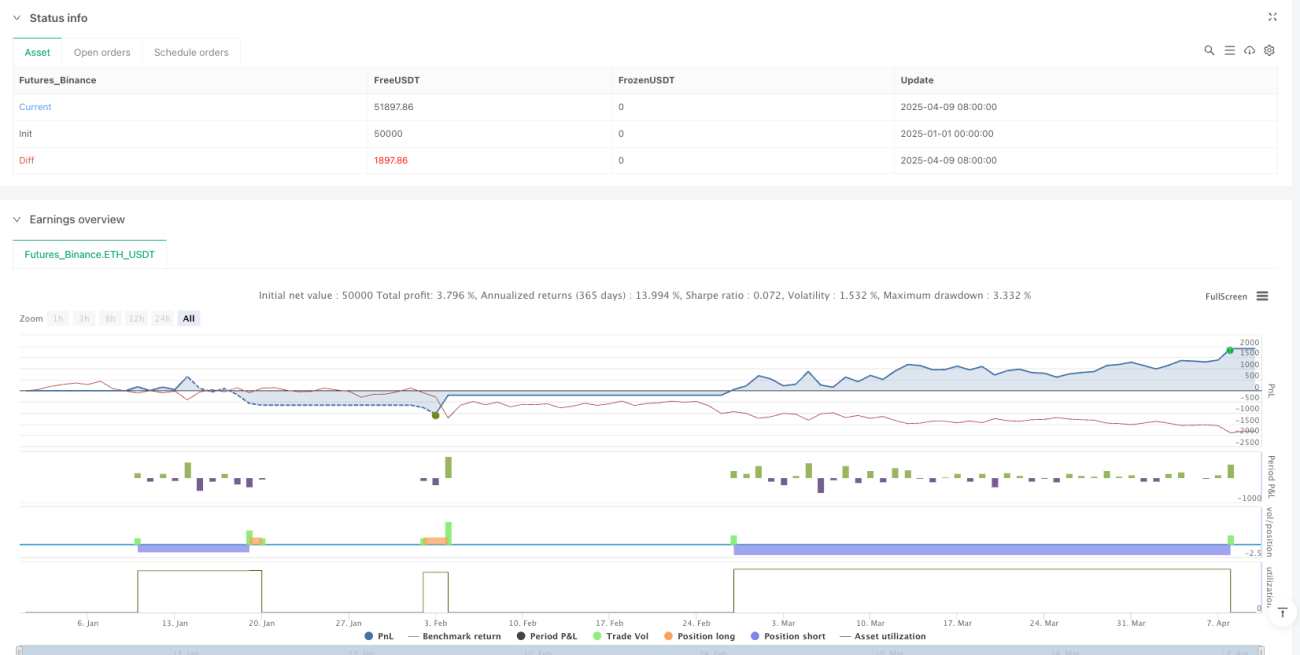

Учет комиссий: В коде стратегии учтен расчет торговых комиссий, что делает результаты бэктестинга более приближенными к реальной торговле.

Риски стратегии

-

Риск переоптимизации: Комбинация нескольких индикаторов может привести к переобучению стратегии на конкретных исторических данных, что может привести к плохой работе на будущих рынках. Рекомендуется проводить валидацию на более длительных периодах бэктестинга и в различных рыночных условиях.

-

Риск запаздывания: Хотя скользящая средняя Халла и смещенная EMA уменьшают запаздывание, все технические индикаторы по своей природе имеют некоторую задержку, что может привести к пропуску важных точек разворота при быстро меняющемся рынке.

-

Чувствительность к параметрам: Стратегия использует несколько фиксированных параметров (например, период HMA 12, период EMA 5 и т.д.), выбор которых может существенно повлиять на производительность на разных рынках и таймфреймах. Рекомендуется провести анализ чувствительности параметров.

-

Зависимость от рыночных условий: Стратегия может показывать хорошие результаты на четко выраженных трендовых рынках, но может генерировать больше ложных сигналов при боковом движении. Трейдеру необходимо корректировать использование стратегии в зависимости от текущих рыночных условий.

-

Риск срабатывания стоп-лосса: Использование экстремумов двух предыдущих свечей в качестве стоп-лосса может привести к слишком широкому стоп-лоссу на высоковолатильных рынках, увеличивая риск на одну сделку.

Методы решения включают: использование адаптивных параметров, подстраивающихся под волатильность рынка, добавление фильтра рыночных условий для избегания торговли в неподходящих рыночных условиях, а также реализацию механизма динамического стоп-лосса.

Направления оптимизации стратегии

-

Адаптивная настройка параметров: Можно внедрить адаптивный механизм, автоматически регулирующий периоды HMA и EMA в зависимости от волатильности рынка. Например, на низковолатильном рынке можно использовать более короткие периоды, а на высоковолатильном – более длинные, чтобы适应 (адаптироваться) к различным условиям.

-

Фильтрация рыночных условий: Добавить логику определения рыночных условий, например, с использованием ATR (среднего истинного диапазона) или индикатора волатильности для идентификации состояния рынка, и торговать только в благоприятных для стратегии условиях.

-

Динамическое управление рисками: Заменить фиксированное соотношение риска и прибыли 1,65 на механизм, динамически регулируемый в зависимости от волатильности рынка. Например, на низковолатильном рынке использовать более высокое соотношение, а на высоковолатильном – более консервативные настройки.

-

Добавление фильтра силы тренда: Внедрить индикаторы силы тренда, такие как ADX (средний направленный индекс), и торговать только при достаточной силе тренда, избегая частых сделок в слабых трендах или боковых движениях.

-

Временной фильтр: Добавить функцию временной фильтрации, чтобы избегать периодов публикации важных экономических данных или низкой ликвидности, снижая количество ложных сигналов из-за нерегулярных рыночных колебаний.

-

Управление частичной позицией: Реализовать механизм частичного входа и выхода вместо полного входа/выхода одной сделкой, что может снизить риск выбора времени и оптимизировать общее соотношение риска и прибыли.

-

Усиление с помощью машинного обучения: Рассмотреть возможность использования простых алгоритмов машинного обучения для оптимизации выбора параметров или повышения прогностической способности, например, с помощью регрессионных моделей для поиска наилучшей комбинации параметров.

Основная цель этих направлений оптимизации – повысить адаптивность и надежность стратегии, уменьшить зависимость от конкретных параметров и рыночных условий, создав торговую систему, которая стабильно работает в различных рыночных средах.

Заключение

Стратегия отслеживания импульсного тренда на основе пересечения нескольких индикаторов представляет собой хорошо продуманную количественную торговую систему, которая за счет объединения скользящей средней Халла, смещенной EMA и многоуровневых импульсных индикаторов обеспечивает эффективное捕捉 (захват) трендов и строгое управление рисками. Основное преимущество стратегии заключается в механизме множественного подтверждения, снижающем ложные сигналы, а четкие правила управления рисками обеспечивают последовательную торговую рамку.

Однако все торговые стратегии сталкиваются с неизбежными проблемами, такими как оптимизация параметров и适应 (адаптация) к рынку. Внедрение адаптивных параметров, фильтрации рыночных условий и динамического управления рисками может еще больше повысить надежность и долгосрочную производительность стратегии.

В конечном итоге, эта стратегия предоставляет трейдерам, следующих за трендом, хорошо обоснованную торговую систему с достаточным количеством технических индикаторов и четкой логикой. Понимание ее принципов и соответствующая адаптация к конкретным торговым потребностям позволит трейдерам превратить ее в персонализированный и эффективный торговый инструмент. Успешная количественная торговля зависит не только от технического дизайна стратегии, но и от строгой дисциплины исполнения и постоянных улучшений.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-10 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("TrendTwisterV1.5 (Forex Ready + Indicators)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.01)

// === Parameters ===- 1