Обзор

Стратегия идентификации тренда с динамической экспоненциальной скользящей средней и порогом ATR представляет собой систему следования за трендом, которая сочетает экспоненциальные скользящие средние (EMA), средний истинный диапазон (ATR) и средний направленный индекс (ADX). Стратегия определяет направление рыночного тренда на основе разницы между двумя EMA, а с помощью динамического порога на основе ATR (корректируемого по ADX) выявляет моменты входа рынка в бычий (синий) или медвежий (розовый) диапазон. Когда быстрая EMA превышает динамический порог, открывается длинная позиция; когда она опускается ниже порога – позиция закрывается. Это обеспечивает чёткие, основанные на правилах сигналы для трейдинга по тренду.

Принцип стратегии

Стратегия базируется на трёх ключевых технических индикаторах: экспоненциальная скользящая средняя (EMA), средний истинный диапазон (ATR) и средний направленный индекс (ADX).

Сначала стратегия рассчитывает две EMA с разными периодами (по умолчанию 30 и 60) и измеряет разницу между ними (emaDiff). Эта разница отражает силу и направление краткосрочного движения цены относительно среднесрочного.

Затем стратегия реализует собственный расчёт ADX, который используется для измерения силы тренда. Значение ADX выше заданного порога (по умолчанию 20) указывает на сильный тренд, ниже – на слабый тренд или боковик.

В-третьих, стратегия динамически корректирует множитель ATR в зависимости от значения ADX: в условиях сильного тренда используется больший множитель ATR (по умолчанию 0,3), в условиях слабого тренда – меньший (по умолчанию 0,1).

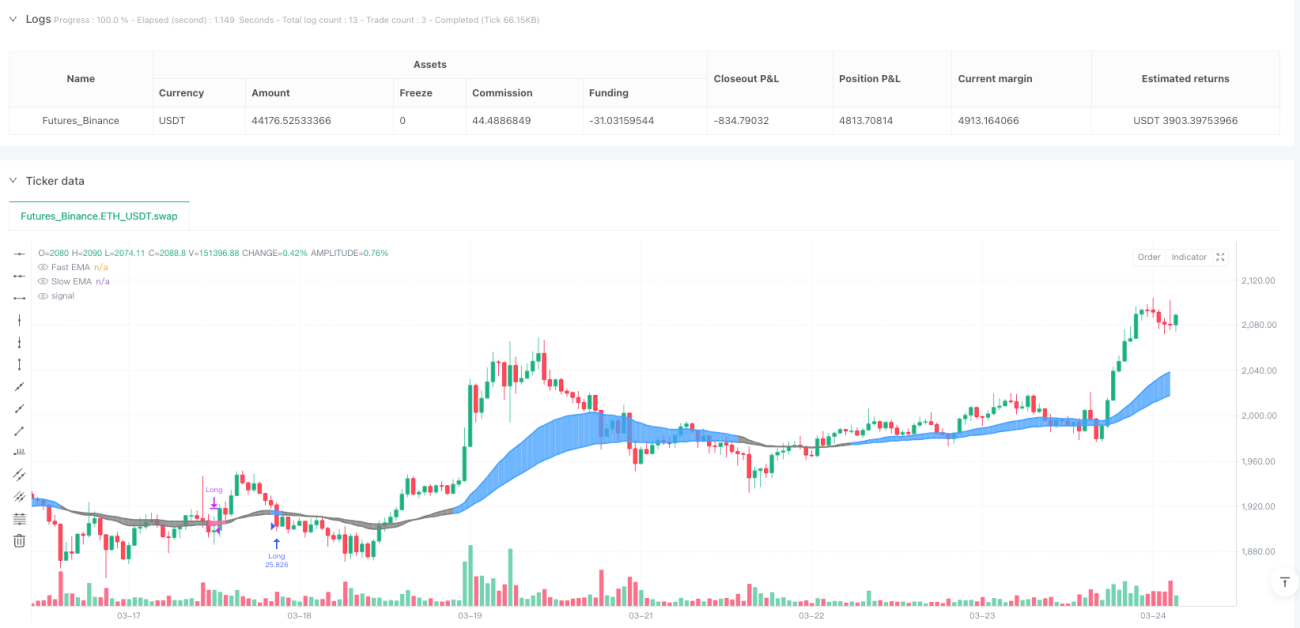

Сравнивая emaDiff с динамически настраиваемым порогом ATR (dynamicAtrMult * ATR), стратегия определяет, находится ли рынок в бычьей зоне (emaDiff > динамический порог) или в медвежьей зоне (emaDiff < -динамический порог). Когда рынок переходит из медвежьей зоны в бычью, стратегия открывает длинную позицию; когда рынок переходит из бычьей зоны в медвежью – закрывает позицию.

Стратегия также обеспечивает наглядную визуальную обратную связь с помощью цветовой кодировки: бычья зона – синий цвет, медвежья – розовый, нейтральная – серый.

Преимущества стратегии

-

Адаптивность динамического порога: Стратегия использует динамический порог на основе ATR, который автоматически корректируется в соответствии с рыночной волатильностью. На высоковолатильных рынках порог увеличивается, уменьшая количество ложных сигналов; на низковолатильных – уменьшается, повышая чувствительность.

-

Корректировка по силе тренда: Интеграция ADX в расчёт множителя ATR позволяет дополнительно оптимизировать порог в зависимости от силы тренда. В условиях сильного тренда используется более высокий порог для снижения шума, в условиях слабого – более низкий для улавливания малых изменений.

-

Визуальная ясность: Стратегия предоставляет интуитивно понятную цветовую обратную связь, позволяющую трейдеру быстро определить текущее состояние рынка и потенциальные торговые возможности.

-

Чёткость правил: Стратегия генерирует сигналы на вход и выход на основе строгих правил, исключая субъективность в принятии торговых решений.

-

Полноценное управление рисками: Стратегия автоматически закрывает позиции при развороте рынка, обеспечивая встроенный механизм управления рисками.

Риски стратегии

-

Проблема запаздывания: Поскольку стратегия основана на скользящих средних, она по своей природе запаздывает. В боковом или резко волатильном рынке это запаздывание может привести к неоптимальным моментам входа или выхода.

-

Риск ложных пробоев: В условиях высокой волатильности цена может кратковременно пробивать порог, а затем быстро разворачиваться, что приводит к ложным сигналам и ненужным сделкам.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от таких параметров, как длины EMA, длина ATR, порог ADX и множитель ATR. Неправильный выбор параметров может привести к чрезмерной торговле или пропуску важных трендов.

-

Ограничение однонаправленной торговли: Текущая реализация поддерживает только длинные позиции, что не позволяет в полной мере использовать возможности на медвежьем рынке или при нисходящем тренде.

-

Зависимость от трендового рынка: Стратегия показывает наилучшие результаты на сильных трендовых рынках и может демонстрировать слабую эффективность на боковиках или в диапазоне.

Направления оптимизации стратегии

-

Добавление коротких сделок: Расширить стратегию логикой для коротких позиций, что позволит получать прибыль на медвежьих рынках. Это можно реализовать, добавив условие входа в короткую позицию при попадании в медвежью зону.

-

Интеграция фильтров: Ввести дополнительные фильтры (например, RSI или стохастик) для уменьшения ложных сигналов. Например, можно добавить фильтр RSI, чтобы избегать сделок в условиях перекупленности или перепроданности.

-

Динамический размер позиции: Реализовать динамическое управление размером позиции на основе ATR или ADX: увеличивать размер на сильных трендах и уменьшать в условиях слабого тренда или высокой волатильности.

-

Фреймворк оптимизации параметров: Разработать систему для автоматической оптимизации параметров (длины EMA, множитель ATR, порог ADX и т.д.) под различные рыночные условия.

-

Добавление стоп-лосса: Ввести стоп-лосс на основе ATR для ограничения потенциальных убытков по каждой сделке, что улучшит скорректированную по риску доходность.

-

Добавление целей по прибыли: Реализовать механизм частичного фиксирования прибыли, например, закрытие части позиции при достижении определённой цели, чтобы зафиксировать прибыль и сократить просадки.

Заключение

Стратегия идентификации тренда с динамической экспоненциальной скользящей средней и порогом ATR представляет собой тщательно продуманную систему следования за трендом, которая использует комбинацию EMA, ATR и ADX для генерации торговых сигналов, адаптирующихся к волатильности и силе тренда. Благодаря динамической настройке порога ATR стратегия сохраняет адаптивность в различных рыночных условиях и предлагает систематический подход к выявлению потенциальных трендовых возможностей.

Хотя стратегия может сталкиваться с трудностями на боковиках или высоковолатильных рынках, предложенные оптимизации (например, добавление коротких сделок, интеграция дополнительных фильтров и внедрение стоп-лоссов) позволят усилить её для работы в различных условиях. В конечном итоге, стратегия представляет собой надёжную основу для трейдеров, ищущих основанную на правилах, адаптивную и понятную систему следования за трендом.

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1