Обзор

Пятиминутная стратегия прорыва тренда на основе импульса — это краткосрочная торговая система, основанная на множестве технических индикаторов, разработанная специально для коротких циклов колебаний рынка. Стратегия использует комплексные сигналы скользящих средних (EMA и SMA), объема с учетом цены (VWAP) и индекса относительной силы (RSI) для определения моментов входа в рынок. Благодаря строгому множественному фильтру условий, стратегия направлена на捕捉 краткосрочных изменений импульса рынка и исполнение сделок с четкими условиями стоп-лосса и тейк-профита, обеспечивая контролируемый риск для краткосрочной прибыли. Особенно подходит для высоковолатильных рыночных сред, эффективно отфильтровывая рыночный шум и выявляя действительно перспективные краткосрочные трендовые возможности.

Принцип стратегии

Основной принцип стратегии заключается в идентификации сильного краткосрочного трендового импульса через协同验证 многомерных технических индикаторов. В частности:

-

Определение сигнала на вход:

- Сигнал на покупку (Call): должны быть одновременно выполнены четыре условия:

- Цена закрытия 5-минутной свечи выше максимума 21-периодной SMA.

- Цена закрытия выше VWAP.

- Цена закрытия выше 50-периодной EMA.

- Значение RSI выше 60.

- Сигнал на продажу (Put): должны быть одновременно выполнены четыре условия:

- Цена закрытия 5-минутной свечи ниже минимума 21-периодной SMA.

- Цена закрытия ниже VWAP.

- Цена закрытия ниже 50-периодной EMA.

- Значение RSI ниже 40.

- Сигнал на покупку (Call): должны быть одновременно выполнены четыре условия:

-

Логика выхода:

- Условие стоп-лосса: для длинной позиции — выход при закрытии цены ниже минимума 21 SMA; для короткой позиции — выход при закрытии цены выше максимума 21 SMA.

- Условие тейк-профита: рассчитывается автоматически на основе соотношения риска и прибыли (по умолчанию 1.5), то есть цель по прибыли составляет 1.5 расстояния до стоп-лосса.

-

Отслеживание состояния:

- Стратегия отслеживает текущее состояние сделки с помощью переменных

inTrade,isCallи др. - Использует метки для отображения точек входа, стоп-лосса и тейк-профита.

- Регулярно обновляет метки состояния сделки.

- Стратегия отслеживает текущее состояние сделки с помощью переменных

-

Элементы графика:

- Отображаются 50-периодная EMA, максимумы и минимумы 21-периодной SMA, а также VWAP, предоставляя наглядную техническую основу для анализа.

Эта стратегия, благодаря подтверждению сигнала через резонанс множества индикаторов, повышает надежность сигналов и, в сочетании с точным механизмом управления рисками, реализует эффективную краткосрочную торговую систему.

Преимущества стратегии

-

Механизм множественного подтверждения: Для触发 торгового сигнала стратегия требует одновременного выполнения условий по нескольким техническим индикаторам, что значительно снижает риск ложных сигналов. Этот эффект «резонанса» эффективно отфильтровывает рыночный шум и повышает качество торговли.

-

Четкое управление рисками: Стратегия включает четкие условия стоп-лосса и автоматически рассчитывает цель тейк-профита на основе соотношения риска и прибыли, делая ожидаемые риски и доходность каждой сделки прозрачными. Настройка соотношения риска и прибыли по умолчанию 1.5 обеспечивает вероятностное преимущество для долгосрочной прибыльности.

-

Адаптация к краткосрочным рыночным колебаниям: Настройка 5-минутного таймфрейма особенно подходит для внутридневных трейдеров, позволяя捕捉 краткосрочные изменения рыночного импульса, избегая при этом чрезмерной торговли.

-

Визуализация торгового статуса: Стратегия наглядно отображает статус сделки и ключевые технические уровни с помощью меток и элементов графика, помогая трейдеру в реальном времени понимать ход выполнения стратегии.

-

Гибкие настройки параметров: Периоды основных индикаторов (EMA, SMA, RSI) и соотношение риска и прибыли могут быть настроены, что позволяет адаптировать стратегию к различным рыночным условиям и индивидуальным предпочтениям по риску.

-

Всесторонние условия оповещения: Стратегия устанавливает шесть различных условий оповещения, включая сигналы на вход, срабатывание стоп-лосса и достижение тейк-профита, что позволяет трейдеру отслеживать сделки и управлять ими в реальном времени.

Риски стратегии

-

Риск ложного пробоя: На боковом рынке цена может временно пробить технический индикатор, а затем быстро откатиться, что приведет к ложному сигналу. Решение: можно добавить период подтверждения, например, требовать, чтобы цена удерживалась выше/ниже индикатора в течение определенного времени перед триггером сигнала.

-

Риск переоптимизации: Стратегия, основанная на множестве технических индикаторов и точных настройках параметров, может быть переоптимизирована под исторические данные. Решение: необходимо проводить бэктестинг на разных рыночных условиях и таймфреймах, чтобы обеспечить робастность стратегии.

-

Проскальзывание и задержка исполнения: Краткосрочная стратегия на 5-минутном таймфрейме предъявляет высокие требования к скорости исполнения, и в реальной торговле могут возникать проблемы с проскальзыванием и задержками. Решение: использование соответствующих типов ордеров (например, лимитных, а не рыночных) и рассмотрение возможности добавления буферной зоны.

-

Внезапный разворот тренда: Краткосрочный импульс может быть быстро обращен вспять из-за внезапных новостей или рыночных событий. Решение: рассмотреть возможность установки максимального лимита убытков и избегать торговли в периоды публикации важных данных или событий.

-

Слишком высокая частота торговли: На высоковолатильном рынке может генерироваться слишком много сигналов, увеличивая торговые издержки. Решение: можно добавить дополнительные фильтры, такие как ограничение временного интервала между сделками или более строгие условия входа.

-

Зависимость от одного таймфрейма: Использование только 5-минутного графика может привести к упущению важной трендовой информации на старших таймфреймах. Решение: рассмотреть возможность добавления фильтра на основе старшего таймфрейма для обеспечения согласованности с более крупным трендом.

Направления оптимизации стратегии

-

Интеграция мультитаймфреймового анализа: Текущая стратегия основана только на 5-минутном таймфрейме. Можно добавить подтверждение тренда на старших таймфреймах (например, 15 минут, 1 час). Это повысит качество сигналов и позволит избежать торговли против основного тренда. Например, выполнять сделку только тогда, когда направление тренда на 15-минутном графике совпадает с сигналом на 5-минутном.

-

Динамическая настройка параметров: Параметры индикаторов могут автоматически корректироваться на основе рыночной волатильности. Например, в условиях высокой волатильности увеличивать периоды скользящих средних или повышать порог RSI, а в условиях низкой волатильности — уменьшать периоды или снижать порог. Это сделает стратегию более адаптивной.

-

Анализ объема и рыночной структуры: Интеграция анализа объема и ценовых структур (например, уровней поддержки/сопротивления) может повысить точность входа. Особенно значимыми часто являются сигналы вблизи ключевых ценовых уровней.

-

Адаптивное соотношение риска и прибыли: Текущее фиксированное соотношение риска и прибыли можно заменить на динамическое, основанное на рыночной волатильности или исторической эффективности в определенные периоды. Это позволит оптимизировать ожидаемую доходность на разных фазах рынка.

-

Добавление фильтра рыночной среды: Добавить логику оценки общей рыночной среды, такую как фильтр силы тренда, волатильности или ограничения по торговой сессии. Например, избегать торговли за 30 минут до открытия и после закрытия рынка, или торговать только в определенном диапазоне волатильности.

-

Механизм частичной фиксации прибыли: Рассмотреть возможность реализации стратегии ступенчатого взятия прибыли, например, закрывать половину позиции при достижении 0.8R прибыли, а для оставшейся части использовать трейлинг-стоп. Это позволит защитить прибыль, оставляя пространство для捕捉 более сильного движения.

-

Оптимизация с помощью машинного обучения: Использовать алгоритмы машинного обучения для анализа исторических данных, выявления оптимальных комбинаций параметров и дополнительных подтверждающих характеристик сигналов для дальнейшего повышения точности прогнозов стратегии.

Заключение

Пятиминутная стратегия прорыва тренда на основе импульса представляет собой тщательно проработанную краткосрочную торговую систему. Благодаря协同效应 многомерных технических индикаторов и строгому управлению рисками, она предоставляет внутридневным трейдерам структурированную основу для анализа рынка и принятия решений. Эта стратегия особенно хорошо подходит для捕捉 краткосрочного ценового импульса, а благодаря четким правилам входа и выхода помогает трейдерам сохранять дисциплину и последовательность в сложной и изменчивой рыночной среде.

Ключевое преимущество стратегии заключается в механизме подтверждения через резонанс множества индикаторов, что эффективно снижает риск ложных сигналов; при этом встроенное управление риском и доходностью обеспечивает контролируемый риск сделок. Однако любая торговая стратегия имеет ограничения. Данная стратегия может столкнуться с риском ложных пробоев на боковом рынке и чувствительна к выбору параметров и скорости исполнения.

Благодаря интеграции мультитаймфреймового анализа, динамической настройке параметров и более сложным фильтрам рыночной среды, данная стратегия имеет значительный потенциал для оптимизации. Трейдеры могут соответствующим образом настраивать параметры в соответствии со своими предпочтениями по риску и рыночным опытом или добавлять дополнительные механизмы подтверждения для дальнейшего повышения эффективности стратегии.

В конечном итоге, успешное применение этой стратегии требует от трейдера глубокого понимания ее принципов и ограничений, соблюдения строгой дисциплины управления рисками, а также постоянной оценки и оптимизации ее работы в различных рыночных условиях.

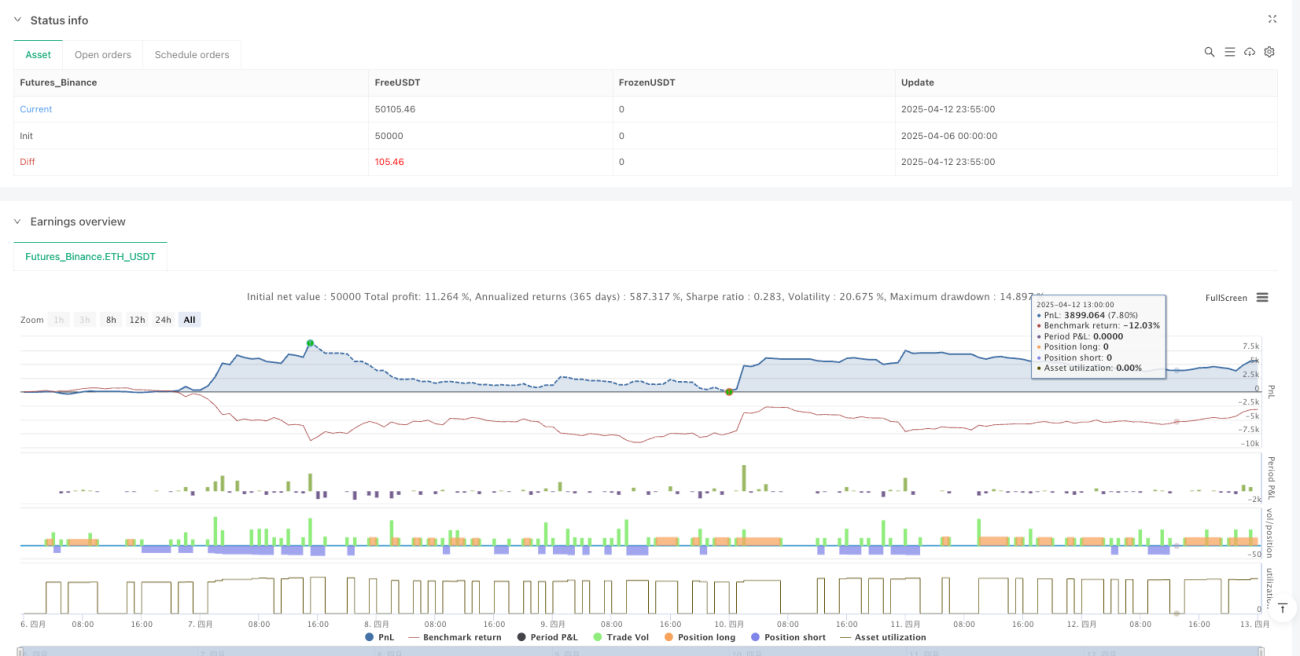

/*backtest

start: 2025-04-06 00:00:00

end: 2025-04-13 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("5-Min Call/Put Entry Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— INPUTS —————- 1