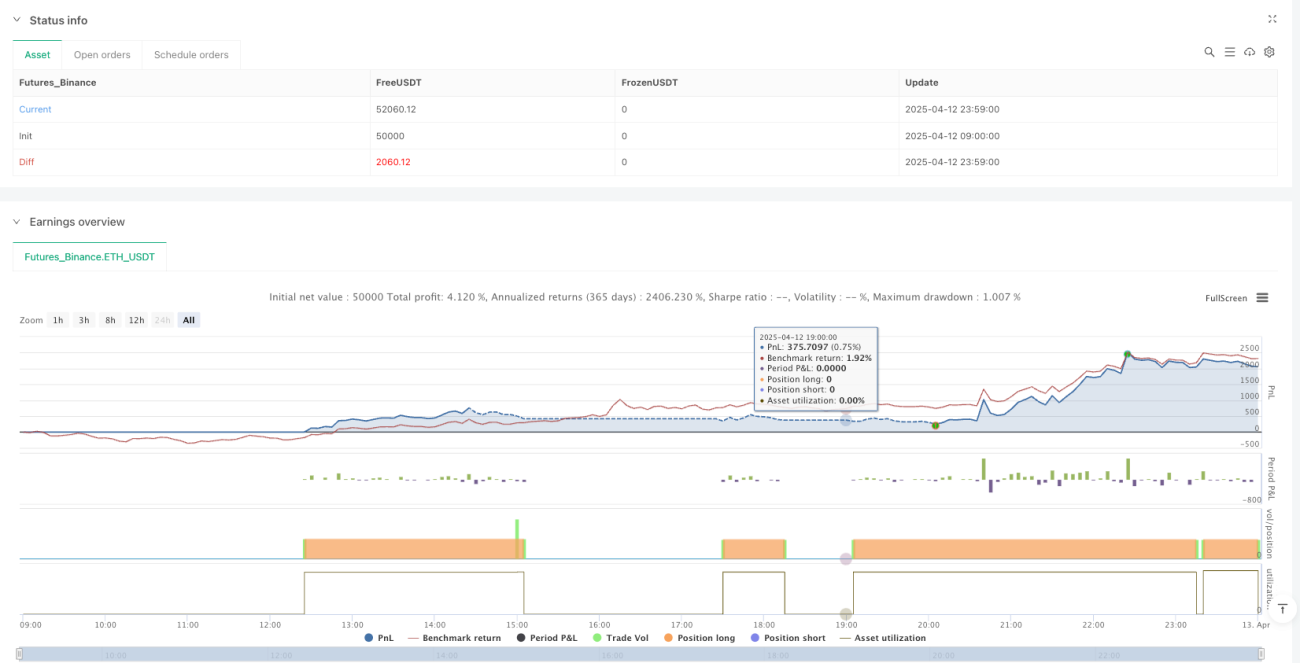

Обзор

«Стратегия тренда на основе множественного подтверждения скользящих средних и импульса стохастического RSI» — это количественная торговая система, объединяющая следование за трендом и импульсные индикаторы. Основная идея стратегии заключается в использовании пересечения быстрой экспоненциальной скользящей средней (EMA) с медленной EMA в качестве сигнала направления тренда, а также в применении соотношения линий %K и %D индикатора стохастического RSI в качестве подтверждения импульса. Это создает механизм двойного подтверждения, который эффективно снижает количество ложных сигналов и повышает качество сделок. Стратегия ориентирована на краткосрочную торговлю и генерирует сигналы с помощью точно определенных параметров: EMA с периодами 11/50 и стохастического RSI с параметрами 15/7/10.

Принцип стратегии

Основной принцип стратегии строится на синергии двух ключевых технических индикаторов:

-

Система пересечения экспоненциальных скользящих средних (EMA):

- Используется быстрая EMA с периодом 11 и медленная EMA с периодом 50.

- Когда быстрая EMA пересекает медленную EMA снизу вверх, это рассматривается как потенциальное установление восходящего тренда.

- Когда быстрая EMA пересекает медленную EMA сверху вниз, это рассматривается как потенциальное установление нисходящего тренда.

-

Подтверждение импульса с помощью стохастического RSI:

- Сначала рассчитывается значение RSI за 10 периодов.

- На основе RSI вычисляется стохастический индикатор, дающий исходное стохастическое значение.

- Исходное стохастическое значение сглаживается за 15 периодов для получения линии %K.

- Линия %K дополнительно сглаживается за 7 периодов для получения линии %D.

- Когда линия %K находится выше линии %D, это указывает на положительный импульс.

- Когда линия %K находится ниже линии %D, это указывает на отрицательный импульс.

Логика формирования сигнала на покупку: одновременное выполнение двух условий: (1) быстрая EMA пересекает медленную EMA снизу вверх и (2) линия %K находится выше линии %D.

Логика формирования сигнала на продажу: одновременное выполнение двух условий: (1) быстрая EMA пересекает медленную EMA сверху вниз и (2) линия %K находится ниже линии %D.

Благодаря такому механизму двойного подтверждения стратегия позволяет входить в рынок на ранних этапах изменения тренда, одновременно снижая риск ложных пробоев за счет подтверждения импульса.

Преимущества стратегии

-

Механизм множественного подтверждения: Сочетание двух различных типов индикаторов — трендового и импульсного — обеспечивает взаимную верификацию, эффективно фильтруя ложные сигналы и повышая точность сделок.

-

Гибкая настройка параметров: Периоды EMA (11/50) и параметры стохастического RSI (15/7/10) уже оптимизированы, однако пользователь может изменять их в зависимости от особенностей рынка или личных предпочтений по риску.

-

Раннее обнаружение тренда: Быстрая EMA с периодом 11 чувствительна к изменениям цены, что позволяет улавливать смену тренда на ранних стадиях, в то время как медленная EMA с периодом 50 выполняет функцию фильтра тренда.

-

Четкие правила входа и выхода: Стратегия определяет ясные условия для открытия и закрытия позиций, что минимизирует субъективные суждения и способствует систематическому исполнению.

-

Полная количественная оценка: Стратегия полностью основана на расчетах технических индикаторов, что позволяет реализовать полностью автоматизированную торговлю и избежать влияния человеческих эмоций.

-

Простота управления рисками: Управление рисками осуществляется через процентное распределение позиций (по умолчанию 100%), что позволяет легко корректировать подверженность риску в зависимости от размера капитала.

Риски стратегии

-

Частая торговля в боковом рынке: В условиях бокового движения или отсутствия явного тренда EMA могут часто пересекаться, и даже при фильтрации стохастическим RSI это может привести к избыточному количеству торговых сигналов, увеличивая торговые издержки.

-

Чувствительность к параметрам: Выбор периодов EMA и параметров стохастического RSI существенно влияет на эффективность стратегии. Текущие параметры (11/50 EMA и 15/7/10 для стохастического RSI) могут не подходить для всех рыночных условий.

-

Риск запаздывания: Несмотря на использование быстрой EMA (11 периодов), любые стратегии на основе скользящих средних по своей природе обладают некоторым запаздыванием, что может привести к несвоевременным входам и выходам при резких движениях рынка.

-

Отсутствие механизма стоп-лосса: В текущей версии стратегия полагается только на разворот сигнала для выхода из позиции и не имеет четкого механизма стоп-лосса. В экстремальных рыночных условиях это может привести к значительным просадкам.

-

Упрощенное управление капиталом: Стратегия по умолчанию использует 100% капитала для сделок, что лишено более тонких механизмов управления капиталом и может создать риск в случае серии убыточных сделок.

Методы снижения рисков: добавление дополнительных фильтров (например, фильтр волатильности), внедрение адаптивных параметров, установка жестких стоп-лоссов, оптимизация стратегии управления капиталом, а также добавление долгосрочных трендовых индикаторов для дополнительного подтверждения.

Направления оптимизации стратегии

-

Добавление фильтра силы тренда:

Можно добавить индикатор ADX (средний направленный индекс) в качестве фильтра силы тренда — рассматривать торговые сигналы только при превышении ADX определенного порога (обычно 20 или 25), чтобы избежать частых сделок в условиях слабого тренда или бокового рынка. -

Внедрение адаптивных параметров:

Можно динамически корректировать параметры EMA и стохастического RSI в зависимости от рыночной волатильности. Например, в периоды высокой волатильности использовать более длинные периоды для снижения шума, а в периоды низкой волатильности — более короткие для повышения чувствительности. -

Добавление механизма стоп-лосса:

Реализовать стоп-лосс на основе ATR (средний истинный диапазон) или установить фиксированный процентный стоп-лосс для защиты капитала от аномальных рыночных колебаний. -

Оптимизация управления капиталом:

Улучшить стратегию управления позициями, например, корректировать подверженность риску на основе волатильности или применять стратегии поэтапного наращивания/сокращения позиций вместо простой торговли с 100% капитала. -

Оптимизация уровня подтверждения сигналов:

Можно добавить третий уровень подтверждения, например, пробой объема или подтверждение ценовыми паттернами, чтобы еще больше повысить качество сигналов. -

Расширение анализа временных рамок:

Добавить подтверждение направления тренда на более длительных таймфреймах, чтобы избежать торговли против основного тренда. -

Оптимизация бэктестинга:

Провести обширную оптимизацию параметров и историческое тестирование для определения наилучших комбинаций параметров в различных рыночных условиях.

Эти направления оптимизации направлены на повышение устойчивости и адаптивности стратегии, особенно в плане согласованности результатов в разных рыночных средах.

Заключение

Стратегия тренда на основе множественного подтверждения скользящих средних и импульса стохастического RSI представляет собой краткосрочную торговую систему, объединяющую следование за трендом и подтверждение импульса. Направление тренда определяется пересечением быстрой EMA (11 периодов) и медленной EMA (50 периодов), а подтверждение импульса осуществляется по соотношению линий %K и %D стохастического RSI (параметры 15/7/10), что создает механизм генерации сигналов с двойной верификацией.

Главное преимущество стратегии — снижение вероятности ложных сигналов за счет множественного подтверждения индикаторами, что повышает качество сделок. Кроме того, четкие настройки параметров и правила исполнения облегчают автоматизацию. Однако стратегия может столкнуться с риском чрезмерной торговли на боковом рынке, а также не имеет полноценного механизма стоп-лосса.

За счет введения фильтра силы тренда, адаптивной настройки параметров, механизма стоп-лосса и улучшенного управления капиталом стратегия обладает значительным потенциалом для оптимизации. В частности, добавление многотаймфреймового анализа и улучшение механизма подтверждения сигналов могут существенно повысить робастность и долгосрочную стабильность стратегии.

В целом, данная стратегия предлагает четкую и логичную структуру для краткосрочной трендовой торговли, подходит для применения на рынках с выраженным трендом и может служить базовым компонентом более сложных торговых систем.

- 1