Стратегия следования за трендом Hakenashi: Многоуровневая система идентификации тренда с механизмом стоп-лосса на нескольких таймфреймах

Обзор

Стратегия трендового следования Heiken Ashi представляет собой комплексную торговую систему, объединяющую преимущества японских свечей Heiken Ashi, индикатора SuperTrend и фильтра на основе среднего направленного индекса (ADX). Её цель — выявлять сильные трендовые движения и эффективно управлять капиталом. Стратегия ориентирована на захват импульса в устоявшихся трендах, одновременно используя продвинутый трёхуровневый механизм стоп-лоссов для защиты капитала и фиксации прибыли. Данная стратегия применима к различным торговым инструментам и особенно эффективна на волатильных рынках.

Принцип работы стратегии

Стратегия трендового следования Heiken Ashi основана на синергии трёх ключевых технических индикаторов:

-

Анализ свечей Heiken Ashi: Стратегия уделяет особое внимание «тело» свечам Heiken Ashi, которые практически не имеют верхних и нижних теней. Такие свечи указывают на решительное движение цены в одном направлении с минимальными откатами, что свидетельствует о сильном импульсе и продолжении тренда. Зелёные свечи без нижней тени рассматриваются как сигнал к покупке, а красные свечи без верхней тени — как сигнал к продаже.

-

Фильтр индикатора SuperTrend: Система использует индикатор SuperTrend (стандартный множитель: 3.0, период ATR: 10) для подтверждения потенциального направления тренда. Сигналы на вход должны совпадать с направлением SuperTrend, что повышает их надёжность и снижает количество ложных сделок.

-

Фильтр ADX (опционально): Средний направленный индекс (ADX) используется для оценки силы тренда. Торговля запускается только при превышении ADX заданного порога (по умолчанию: 25), что помогает отсеивать шумовые сигналы во флэтовых или боковых рынках.

Торговая система имеет чёткие правила входа и выхода:

- Сигнал на вход: Формируется при выполнении следующих условий: (1) зелёная свеча Heiken Ashi без нижней тени (для длинной позиции) или красная свеча без верхней тени (для короткой позиции); (2) подтверждение направления SuperTrend; (3) достижение порога ADX (если включён).

- Сигнал на выход: Сделка завершается при появлении свечи противоположного направления без теней или при срабатывании любого из механизмов стоп-лосса.

Наиболее заметной особенностью стратегии является инновационная трёхуровневая система стоп-лоссов:

- Трейлинг-стоп на основе ATR: Динамически корректирует уровень стопа в зависимости от рыночной волатильности (значение ATR), фиксируя прибыль по мере развития тренда.

- Стоп на основе свинговых точек: Использует естественную рыночную структуру (недавние максимумы/минимумы за период ретроспективы) для установки уровня стопа, уважая собственный ритм рынка.

- Страховочный стоп: Представляет собой защитную сетку, основанную на проценте от цены входа, обеспечивая немедленную защиту капитала, особенно когда уровень стопа на основе свинговых точек может находиться слишком далеко от точки входа.

Преимущества стратегии

- Многоуровневое управление рисками: Трёхуровневая система стоп-лоссов обеспечивает всестороннюю защиту капитала, адаптируясь к различным рыночным условиям и сценариям риска. Это является наиболее заметным преимуществом стратегии.

- Высокая адаптивность: Все компоненты (SuperTrend, ADX) могут быть включены/отключены в зависимости от рыночных условий, а параметры могут быть настроены, что придаёт стратегии большую гибкость.

- Эффективное выявление трендов: Благодаря сочетанию чётких визуальных сигналов свечей Heiken Ashi, подтверждения SuperTrend и оценки силы тренда с помощью ADX, стратегия эффективно распознаёт сильные трендовые движения.

- Чёткая визуальная обратная связь: Стратегия отображает на графике статус позиции, цену входа и текущий уровень стоп-лосса, позволяя трейдеру интуитивно понимать и отслеживать выполнение стратегии.

- Встроенное управление капиталом: Стратегия использует метод управления позицией на основе процента от капитала (по умолчанию: 3%), что обеспечивает единообразный уровень риска при изменении размера счета.

- Полноценная торговая система: Предоставляет полный торговый процесс от сигналов на вход до правил выхода, не требуя дополнительных решений или индикаторов.

Риски стратегии

- Риск переоптимизации: Стратегия содержит множество настраиваемых параметров, что может привести к проблеме подгонки под исторические данные (overfitting), когда стратегия показывает хорошие результаты на исторических данных, но плохо работает в реальной торговле. Решение — проводить бэктестинг на достаточно длинных исторических данных и тестировать устойчивость стратегии в различных рыночных условиях.

- Риск разворота тренда: Несмотря на наличие многоуровневых стоп-лоссов, стратегия может столкнуться со значительными просадками при внезапном развороте сильного тренда. Экстремальные рыночные колебания могут привести к тому, что стоп-лосс не сработает вовремя, что вызовет убытки, превышающие ожидаемые. Решение — рассмотреть возможность добавления фильтра волатильности или внедрения более строгих правил управления рисками.

- Чувствительность к параметрам: Различные настройки параметров могут привести к совершенно разным результатам, особенно множитель SuperTrend и порог ADX. Это требует от трейдера глубокого понимания влияния каждого параметра и поиска баланса, подходящего для конкретной рыночной среды.

- Низкая эффективность в условиях низкой волатильности: На рынках с низкой волатильностью или во флэте стратегия может генерировать множество ложных сигналов, приводя к «пилообразным» сделкам. Решение — приостановить торговлю в таких условиях или добавить дополнительные фильтры рыночной среды.

- Риск управления капиталом: Фиксированный процентный подход к управлению позицией может не подходить для всех рыночных сред. На высоковолатильных рынках может потребоваться уменьшение размера позиции для контроля риска.

Направления оптимизации стратегии

- Добавление механизма адаптации к волатильности: Текущую стратегию можно дополнительно оптимизировать, внедрив фильтр волатильности, например, историческую волатильность (HV) или подразумеваемую волатильность (IV), чтобы автоматически корректировать параметры в различных рыночных условиях. Это позволит стратегии сохранять стабильную производительность как в периоды высокой, так и низкой волатильности.

- Интеграция временных фильтров: Рассмотрите возможность добавления фильтров на основе времени, чтобы избегать торговли в периоды, когда волатильность заведомо низкая или трендовый характер рынка ослаблен. Это особенно полезно для торговли конкретными инструментами, так как разные инструменты демонстрируют различное поведение в разное время суток.

- Внедрение оптимизации с помощью машинного обучения: Для автоматического выявления оптимальных комбинаций параметров можно использовать методы машинного обучения вместо статической настройки. Анализируя паттерны в исторических данных, можно прогнозировать, какие настройки параметров будут наиболее эффективны в будущих рыночных условиях.

- Добавление фильтров на основе смежных рынков: Усиление сигналов на вход за счёт наблюдения за поведением смежных рынков или индексов. Например, при торговле конкретным инструментом учитывать общий рыночный тренд или силу/слабость смежных рынков.

- Оптимизация механизма стоп-лоссов: Существующую трёхуровневую систему стоп-лоссов можно доработать, например, динамически корректировать процент страховочного стопа на основе волатильности или использовать уровни поддержки/сопротивления для более точной установки стопа на основе свинговых точек, а не просто недавних максимумов/минимумов за период ретроспективы.

- Интеграция анализа объёмов: Добавьте фильтр объёмов в процесс подтверждения сигналов, чтобы убедиться, что ценовое движение поддерживается достаточным объёмом торгов, что повысит надёжность сигналов.

Заключение

Стратегия трендового следования Heiken Ashi представляет собой сложную и всеобъемлющую торговую систему, которая благодаря уникальному сочетанию свечей Heiken Ashi, индикатора SuperTrend и фильтра ADX фокусируется на захвате импульсных возможностей в сильных трендах. Её трёхуровневая система стоп-лоссов обеспечивает всестороннее управление рисками, а настраиваемые параметры позволяют адаптироваться к различным рыночным условиям.

Основными преимуществами стратегии являются чёткие визуальные сигналы, мощная способность выявлять тренды и всесторонний механизм защиты капитала. Однако трейдерам следует осознавать проблемы оптимизации параметров и потенциальные ограничения в условиях низкой волатильности.

Внедрение предложенных направлений оптимизации, таких как добавление механизма адаптации к волатильности, интеграция временных фильтров и анализ объёмов, может ещё больше усилить устойчивость и адаптивность стратегии. В конечном счёте, стратегия трендового следования Heiken Ashi представляет собой сбалансированный подход, сочетающий чёткие сигналы технического анализа с принципами систематического управления рисками, предоставляя трейдерам, следующим за трендом, ценный инструмент.

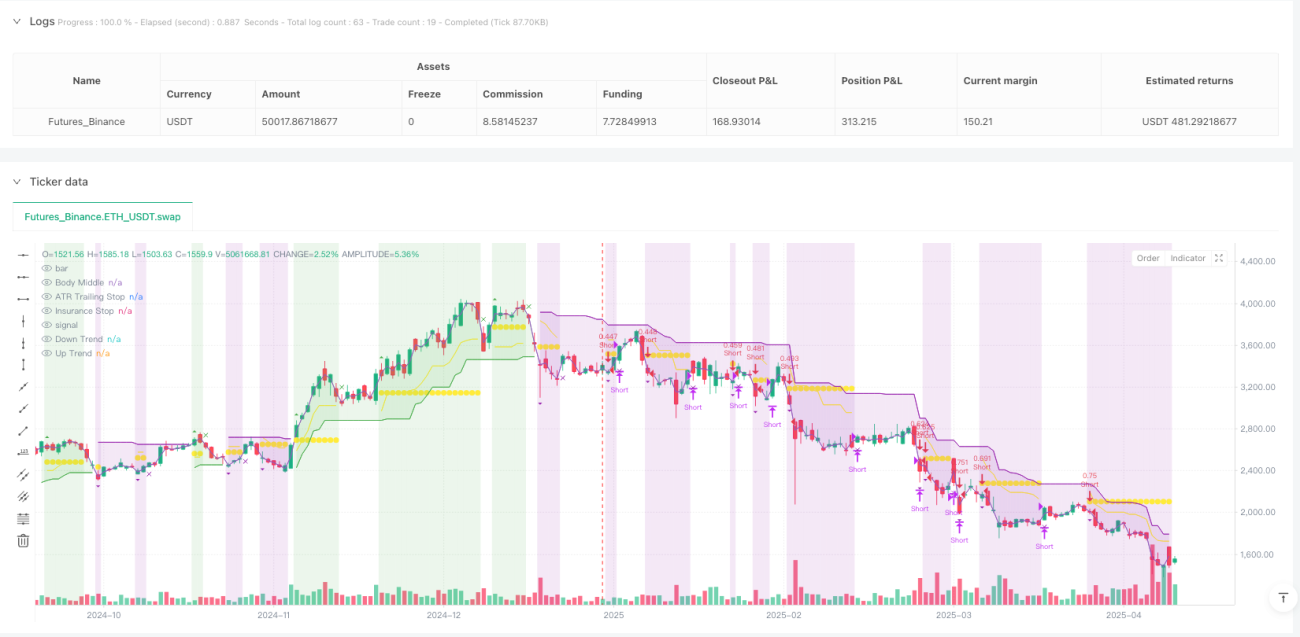

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Heiken Ashi Supertrend ADX - Strategy", overlay=true, initial_capital=1000, commission_type=strategy.commission.percent, commission_value=0, calc_on_every_tick=true, process_orders_on_close=false, default_qty_type=strategy.percent_of_equity, default_qty_value=3)

- 1