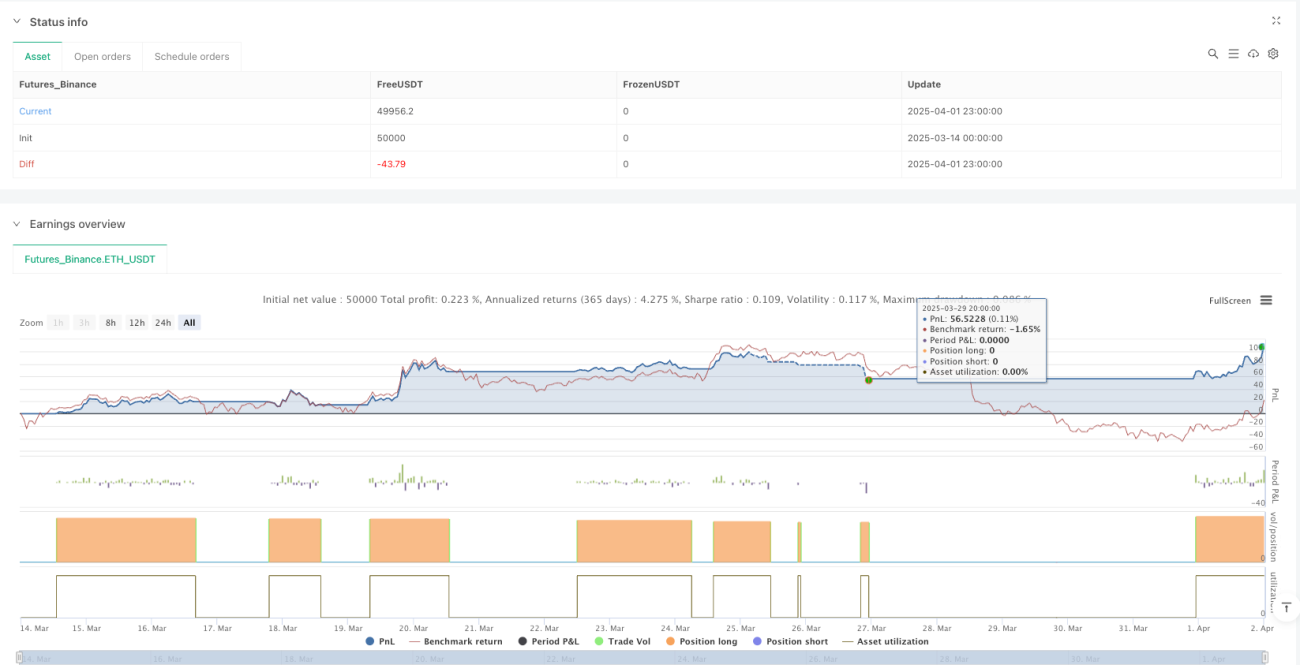

Обзор

Данная стратегия представляет собой интеллектуальную стратегию усреднения долларовой стоимости (DCA), основанную на сигналах пересечения экспоненциальных скользящих средних (EMA), в сочетании с адаптивным развертыванием страховых ордеров (SO) на основе волатильности и инновационным двухрельсовым механизмом стоп-лосса. Она входит в рынок при подтверждении восходящего тренда, затем автоматически размещает дополнительные страховые ордера в зависимости от рыночной волатильности, одновременно используя стандартный трейлинг-стоп и систему трейлинг-стопа с фиксацией прибыли для защиты доходов. Стратегия оптимизирована для работы на волатильных рынках, особенно на часовом таймфрейме, с общим капиталом в 4000 долларов США для торговых операций.

Принцип стратегии

Основная логика стратегии вращается вокруг следующих ключевых компонентов:

-

Система идентификации тренда: Использует пересечение быстрой EMA (по умолчанию 9 периодов) и медленной EMA (по умолчанию 21 период) для выявления потенциального восходящего тренда. Когда быстрая EMA пересекает медленную EMA снизу вверх, система подтверждает восходящий тренд и инициирует базовый входной ордер.

-

Многоуровневая система входа DCA: Стратегия использует трехуровневый механизм входа:

- Базовый ордер (1000 долларов): размещается при подтверждении сигнала пересечения EMA

- Страховой ордер 1 (1250 долларов): активируется, когда цена падает на заданную величину от цены базового ордера

- Страховой ордер 2 (1750 долларов): активируется при дальнейшем падении цены до более низкого уровня

-

Адаптивный механизм волатильности: Цены срабатывания страховых ордеров могут динамически рассчитываться на основе индикатора ATR (среднего истинного диапазона), что позволяет стратегии автоматически корректировать точки входа в зависимости от текущей рыночной волатильности. Пользователь может выбрать использование множителя ATR (по умолчанию SO1 — 1,2 ATR, SO2 — 2,5 ATR) или фиксированного процентного снижения (по умолчанию SO1 — 4%, SO2 — 8%) для расчета точек срабатывания страховых ордеров.

-

Двухрельсовая система защиты стоп-лосса:

- Стандартный трейлинг-стоп: отслеживает максимальную цену после входа и устанавливается на фиксированном проценте (по умолчанию 8%) от пика

- Трейлинг-стоп с фиксацией прибыли: активируется при достижении определенного порога прибыли (по умолчанию 2,5%) и использует более узкий процент трейлинга (по умолчанию 1,5%) для более агрессивной фиксации полученной прибыли

-

Механизм периода охлаждения: После выполнения базового ордера вводится период охлаждения (по умолчанию 4 свечи) для предотвращения чрезмерной торговли за короткий промежуток времени.

Преимущества стратегии

Анализ показывает, что данная стратегия обладает следующими существенными преимуществами:

-

Высокая адаптивность: Расчет цен срабатывания страховых ордеров на основе ATR позволяет стратегии интеллектуально адаптироваться к различным рыночным условиям волатильности, увеличивая расстояние между страховыми ордерами в периоды высокой волатильности и сокращая его в периоды низкой волатильности.

-

Оптимизация управления капиталом: Использование возрастающего распределения средств (1000 долларов → 1250 долларов → 1750 долларов) соответствует принципу «пирамидального» управления позициями, позволяя стратегии получать более выгодную среднюю цену входа при снижении цены с большим объемом капитала.

-

Двухуровневый механизм защиты: Инновационная двухрельсовая система стоп-лосса обеспечивает как базовую защиту от риска снижения, так и автоматическое переключение на более консервативный режим стоп-лосса при получении прибыли, эффективно балансируя максимизацию прибыли и контроль рисков.

-

Гибкость настройки: Все ключевые параметры могут быть настроены пользователем, включая периоды EMA, длину ATR, расстояние между страховыми ордерами, процент стоп-лосса и размеры ордеров, что позволяет трейдеру оптимизировать стратегию в соответствии с личными предпочтениями по риску и рыночными условиями.

-

Интеграция: Стратегия включает в себя форматирование условий оповещения в виде JSON-сообщений, что упрощает интеграцию со сторонними автоматизированными торговыми платформами (например, 3Commas) для полностью автоматизированного исполнения сделок.

Риски стратегии

Несмотря на комплексный дизайн, стратегия имеет следующие потенциальные риски и проблемы:

-

Риск разворота тренда: Стратегия полагается на сигналы пересечения EMA, которые могут давать ложные сигналы на быстро меняющихся или боковых рынках, приводя к ненужным входам. Решение — корректировка длины периода EMA или добавление дополнительных подтверждающих индикаторов.

-

Риск истощения капитала: На постоянно падающем рынке, даже при развертывании всех страховых ордеров, средняя цена входа может оставаться значительно выше рыночной, что приводит к долгосрочным убыткам. Рекомендуется установить максимальный лимит убытков или ограничение общего размера позиции.

-

Риск чрезмерной торговли: На сильно волатильных рынках EMA могут часто пересекаться, вызывая слишком много сделок. Несмотря на встроенный механизм периода охлаждения, может потребоваться дальнейшая оптимизация или добавление дополнительных ограничений частоты торговли.

-

Взаимное влияние двухрельсовых стоп-лоссов: В некоторых рыночных ситуациях два механизма стоп-лосса могут мешать друг другу, приводя к преждевременному выходу или повторяющимся сигналам. Следует регулярно проводить бэктестинг и корректировать баланс между этими двумя параметрами стоп-лосса.

-

Сложность оптимизации параметров: Множество параметров стратегии требуют взаимной координации для достижения наилучших результатов, что усложняет процесс оптимизации. Рекомендуется использовать инструменты бэктестинга и оптимизации для всестороннего анализа параметров.

Направления оптимизации стратегии

На основе углубленного анализа кода возможны следующие направления оптимизации стратегии:

-

Внедрение механизма множественного подтверждения тренда: В настоящее время стратегия полагается только на один сигнал пересечения EMA. Можно рассмотреть добавление дополнительных подтверждающих индикаторов, таких как RSI, MACD или трендовый анализ на более длительных таймфреймах, для уменьшения ложных сигналов. Это позволит значительно снизить риски, связанные с ложными пробоями.

-

Динамическая система распределения капитала: Текущая стратегия использует фиксированные суммы в долларах для размера ордеров. Это можно оптимизировать до динамической системы, основанной на рыночной волатильности или собственном капитале счета, чтобы поддерживать соответствующий уровень риска в различных рыночных условиях.

-

Оптимизированная стратегия выхода по стоп-лоссу: Можно разработать более сложную логику стоп-лосса, например, адаптивный трейлинг-стоп на основе рыночной волатильности или интеграцию импульсных и объемных индикаторов для оптимизации решений о выходе, чтобы избежать преждевременного выхода при краткосрочных колебаниях.

-

Усиление контроля просадок: Добавить функцию общего лимита просадки: при достижении заранее установленного максимального процента просадки стратегия автоматически приостанавливает новые ордера или закрывает существующие позиции, предотвращая катастрофические убытки в экстремальных рыночных условиях.

-

Система оптимизации периодов: Разработать функцию автоматической оптимизации периодов, позволяющую стратегии автоматически корректировать длину EMA, период ATR и другие временные параметры на основе недавних рыночных условий, чтобы адаптироваться к изменениям состояния рынка.

Заключение

«Интеллектуальная DCA-стратегия с отслеживанием волатильности и двухрельсовым стоп-лоссом» представляет собой хорошо продуманное количественное торговое решение, особенно подходящее для захвата восходящих трендов и управления рисками на волатильных рынках. Она искусно сочетает в себе отслеживание тренда, усреднение долларовой стоимости и адаптивный механизм волатильности, а также защищает доходы с помощью инновационной двухрельсовой системы стоп-лосса.

Основные преимущества стратегии заключаются в её адаптивности и балансе управления рисками, позволяя автоматически корректировать решения о входе и выходе в различных рыночных условиях. Благодаря использованию ATR для динамического расчета точек срабатывания страховых ордеров, стратегия может интеллектуально реагировать на рыночные условия в реальном времени, а не полагаться на заранее заданные статические параметры.

Хотя существуют потенциальные риски, связанные с идентификацией тренда и управлением капиталом, они могут быть эффективно смягчены с помощью предложенных направлений оптимизации. Особенно внедрение множественного подтверждения тренда и динамической системы распределения капитала значительно повысит устойчивость и долгосрочную эффективность стратегии.

Для количественных трейдеров, ищущих систематический метод торговли на волатильных рынках, данная стратегия предлагает всеобъемлющую и расширяемую основу, позволяющую как улавливать возможности восходящих трендов, так и обеспечивать достаточную защиту от рисков в неблагоприятных рыночных условиях.

- 1