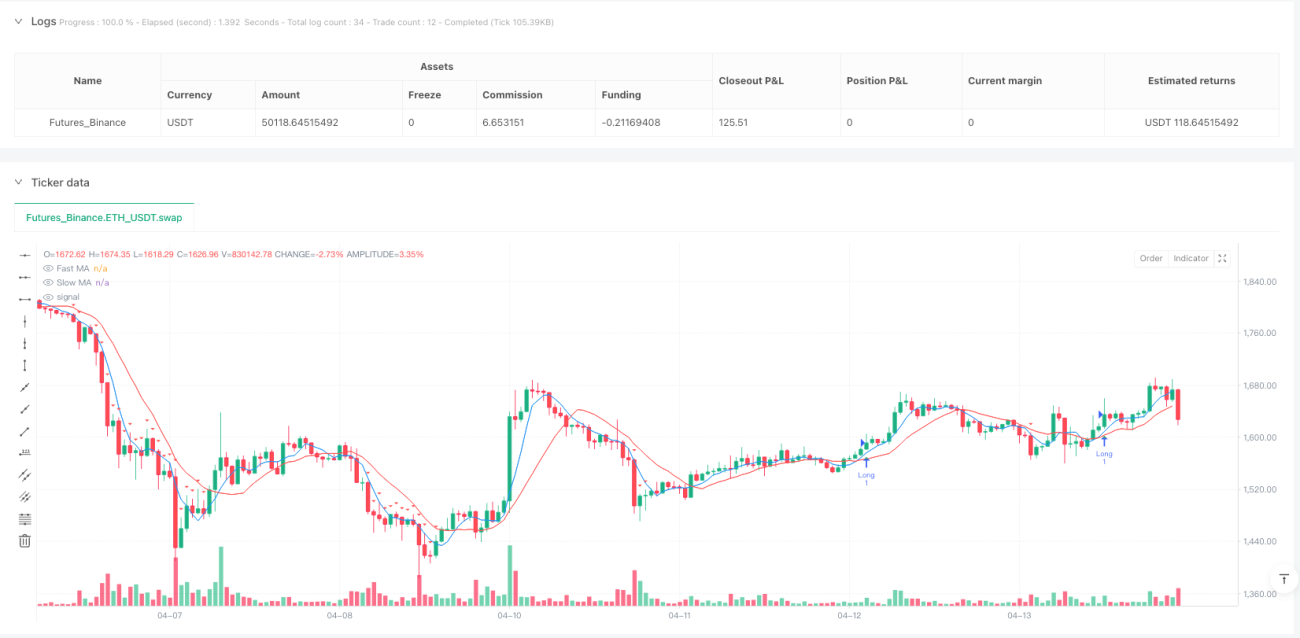

Обзор стратегии

Данная стратегия представляет собой адаптивную стратегию следования за трендом, основанную на многократном слиянии индикаторов для захвата волатильности. Она предназначена для торговли на часовом таймфрейме по инструментам с высокой волатильностью. Стратегия строит многоуровневую систему принятия решений, комбинируя скользящие средние, индикатор волатильности ATR, индекс относительной силы RSI, индикатор MACD и фильтр объема торгов. Основная идея стратегии заключается в захвате значительных возможностей волатильности на фоне подтвержденного направления тренда, при этом управление рисками осуществляется с помощью динамических уровней тейк-профита и стоп-лосса.

Основные особенности стратегии включают: временной фильтр (учитываются только данные за последние 30 дней), многокомпонентное принятие решений, динамический механизм стоп-лосса и подтверждение объемом. Такая конструкция позволяет стратегии адаптироваться к меняющимся рыночным условиям, сосредотачиваться на высоковероятных торговых возможностях и эффективно отфильтровывать рыночный шум.

Принцип работы стратегии

Основной принцип стратегии заключается в идентификации высоковероятных возможностей волатильности с помощью комбинации многомерных технических индикаторов:

-

Временной фильтр: Стратегия сначала применяет 30-дневный временной фильтр, чтобы решения по сделкам основывались на последнем рыночном поведении, адаптируясь к текущим характеристикам волатильности и трендовым моделям.

-

Идентификация тренда: Для подтверждения тренда используются простые скользящие средние (SMA) с периодами 5 и 13. Когда быстрая скользящая средняя (период 5) находится выше медленной скользящей средней (период 13), подтверждается восходящий тренд.

-

Подтверждение волатильности: Рассчитывается средний истинный диапазон (ATR) за 10 периодов с множителем 1.5, чтобы гарантировать вход только при значительных колебаниях. Стратегия требует, чтобы ценовой диапазон текущей свечи (максимум - минимум) превышал пороговое значение ATR.

-

Оценка импульса: Используется RSI за 14 периодов для оценки импульса, который должен находиться в диапазоне от 35 (перепроданность) до 65 (перекупленность), чтобы избежать входа в экстремальных условиях.

-

Подтверждение тренда: MACD (12, 26, 9) используется как дополнительный инструмент подтверждения тренда. Требуется, чтобы линия MACD находилась выше сигнальной линии и была положительной, обеспечивая согласованность точки входа с бычьим импульсом.

-

Подтверждение объемом: Требуется, чтобы текущий объем торгов превышал простую скользящую среднюю объема за 20 периодов в 1.5 раза, гарантируя, что ценовое движение поддерживается достаточным участием рынка.

-

Позиция цены: Требуется, чтобы цена закрытия была выше быстрой скользящей средней, подтверждая поддержку цены.

Условие входа объединяет все вышеперечисленные факторы, обеспечивая исполнение сделок только при одновременном выполнении множества условий.

Преимущества стратегии

Глубокий анализ кода и логики стратегии позволяет выделить следующие значительные преимущества:

-

Многомерная фильтрация: Комбинируя индикаторы тренда, волатильности, импульса, объема и других аспектов, стратегия эффективно уменьшает количество ложных сигналов, особенно подходя для торговли на часовом таймфрейме, значительно улучшая качество сигналов.

-

Адаптивность: 30-дневный временной фильтр позволяет стратегии корректироваться в соответствии с последним рыночным поведением, не подвергаясь чрезмерному влиянию исторических данных, сохраняя актуальность стратегии.

-

Способность к захвату волатильности: Индикатор ATR и условие ценового диапазона позволяют стратегии эффективно захватывать значительные колебания на рынке, увеличивая прибыльные возможности.

-

Динамическое управление рисками: Стратегия использует комбинацию фиксированного процентного стоп-лосса и стоп-лосса на основе ATR, а также внедряет трейлинг-стоп на основе ATR. Этот многоуровневый механизм управления рисками позволяет защищать капитал, одновременно максимально захватывая рост цены.

-

Подтверждение объемом: Фильтр объема требует, чтобы ценовые движения имели достаточную рыночную поддержку, снижая риск ложных пробоев в условиях низкой ликвидности.

-

Консервативная цель по прибыли: Установка консервативной цели по прибыли в 3-7% подходит для краткосрочной торговли волатильными активами, помогает быстро зафиксировать прибыль и избежать просадок.

-

Визуализация и оповещения: Стратегия предоставляет четкую визуализацию на графике и функции оповещения, что удобно для трейдера при мониторинге и исполнении сделок без необходимости постоянного наблюдения за рынком.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Риск переоптимизации: Использование множества параметров и индикаторов создает риск переобучения на исторических данных, что может привести к плохим результатам в будущем. Решение: проводить строгое тестирование на различных рыночных условиях и временных отрезках.

-

Частота сделок и затраты: На часовом таймфрейме стратегия может генерировать много сигналов, увеличивая торговые издержки. Рекомендуется учитывать комиссии при реальной торговле и, возможно, ужесточить условия входа для снижения частоты сделок.

-

Рыночный шум: Несмотря на множественные фильтры, шум на часовом графике все еще может приводить к ложным сигналам. Рекомендуется дополнительное подтверждение от более старших таймфреймов.

-

Риск внезапных событий: Рыночные новости могут вызывать резкие ценовые движения, пробивающие уровни стоп-лосса. Рекомендуется использовать стратегии управления капиталом, вкладывая в каждую сделку не более 1-2% от общего капитала.

-

Запаздывание технических индикаторов: Такие индикаторы, как скользящие средние и MACD, имеют некоторое запаздывание и в быстро меняющихся условиях могут пропустить оптимальные точки входа. Можно рассмотреть добавление опережающих индикаторов.

-

Зависимость от недавних данных: 30-дневный фильтр может сделать стратегию чрезмерно зависимой от недавнего рыночного поведения, игнорируя долгосрочные модели. Рекомендуется регулярно оценивать и корректировать параметры стратегии для адаптации к изменяющимся рыночным условиям.

-

Ограниченность однонаправленности: Текущая стратегия предназначена только для длинных позиций и не может захватывать возможности на падающем рынке. Следует разработать соответствующую стратегию для коротких позиций, чтобы охватить различные рыночные ситуации.

Направления оптимизации стратегии

На основе глубокого анализа стратегии возможны следующие направления оптимизации:

-

Адаптивная настройка параметров: Можно внедрить адаптивный механизм, автоматически регулирующий множитель ATR и периоды скользящих средних в зависимости от рыночной волатильности. Например, уменьшать множитель при низкой волатильности и увеличивать при высокой, чтобы стратегия лучше адаптировалась к различным состояниям рынка.

-

Добавление индикатора рыночных настроений: Рассмотреть введение индекса VIX или подобных индикаторов рыночных настроений для корректировки критериев входа в условиях экстремальных настроений, избегая входа во время паники или чрезмерной жадности.

-

Оптимизация временного фильтра: Можно опробовать другие методы временной фильтрации, например, автоматическую настройку глубины ретроспективы в зависимости от рыночного цикла, или добавление внутридневного фильтра для обхода периодов низкой ликвидности.

-

Мультитаймфреймовое подтверждение: Ввести подтверждение тренда на более старших таймфреймах (4 часа или дневной), выполняя сделки только при согласовании тренда на старших таймфреймах, что снизит риск контртрендовых сделок.

-

Динамическое управление позицией: Корректировать размер позиции в зависимости от оценки волатильности и риска, увеличивая размер при сигналах высокой уверенности и уменьшая при высокой неопределенности.

-

Усиление с помощью машинного обучения: Рассмотреть применение алгоритмов машинного обучения для оптимизации выбора параметров и процесса генерации сигналов, обучаясь на исторических данных для повышения точности прогнозирования.

-

Фильтр корреляции: Ввести анализ корреляции с родственными активами (например, основными индексами или соответствующими секторами), корректируя поведение стратегии при аномальной корреляции, избегая торговли в ненормальных рыночных условиях.

-

Оптимизация стратегии тейк-профита: Можно реализовать частичную фиксацию прибыли, например, зафиксировать часть позиции при достижении 3%, а на оставшуюся часть установить трейлинг-стоп, что обеспечит и фиксацию прибыли, и сохранение потенциала для большего роста.

Эти направления оптимизации направлены на повышение адаптивности, точности и устойчивости стратегии, чтобы она показывала хорошие результаты в различных рыночных условиях.

Заключение

Многоиндикаторная стратегия захвата волатильности с адаптивным следованием за трендом представляет собой тщательно спроектированную торговую систему. Благодаря интеграции множества технических индикаторов и фильтров она эффективно идентифицирует высоковероятные торговые возможности. Ключевыми преимуществами стратегии являются ее многомерный механизм подтверждения сигналов и динамическая система управления рисками, что делает ее особенно подходящей для торговли инструментами с высокой волатильностью на часовом таймфрейме.

За счет сочетания временного фильтра, идентификации тренда, подтверждения волатильности, оценки импульса, подтверждения тренда, проверки объема и положения цены стратегия эффективно отфильтровывает шум и повышает качество сигналов. Одновременно динамический механизм стоп-лосса и консервативные цели по прибыли обеспечивают защиту капитала, максимально захватывая рыночные возможности.

Несмотря на риски, такие как переоптимизация, торговые издержки и рыночный шум, с помощью адаптивной настройки параметров, мультитаймфреймового подтверждения, динамического управления позициями и других оптимизаций устойчивость и адаптивность стратегии могут быть дополнительно повышены. На практике трейдерам рекомендуется строго контролировать риски, вкладывая в каждую сделку не более 1-2% от общего капитала, и принимать решения с учетом общей рыночной конъюнктуры.

В целом, это комплексная стратегия, подходящая для средне- и краткосрочной торговли. Благодаря тщательно продуманному многоуровневому механизму принятия решений она эффективно управляет рисками, одновременно захватывая возможности волатильности, предоставляя трейдеру систематизированный и дисциплинированный подход к торговле.

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1