Стратегия прорыва края облака на основе множественной согласованности сигналов

Обзор

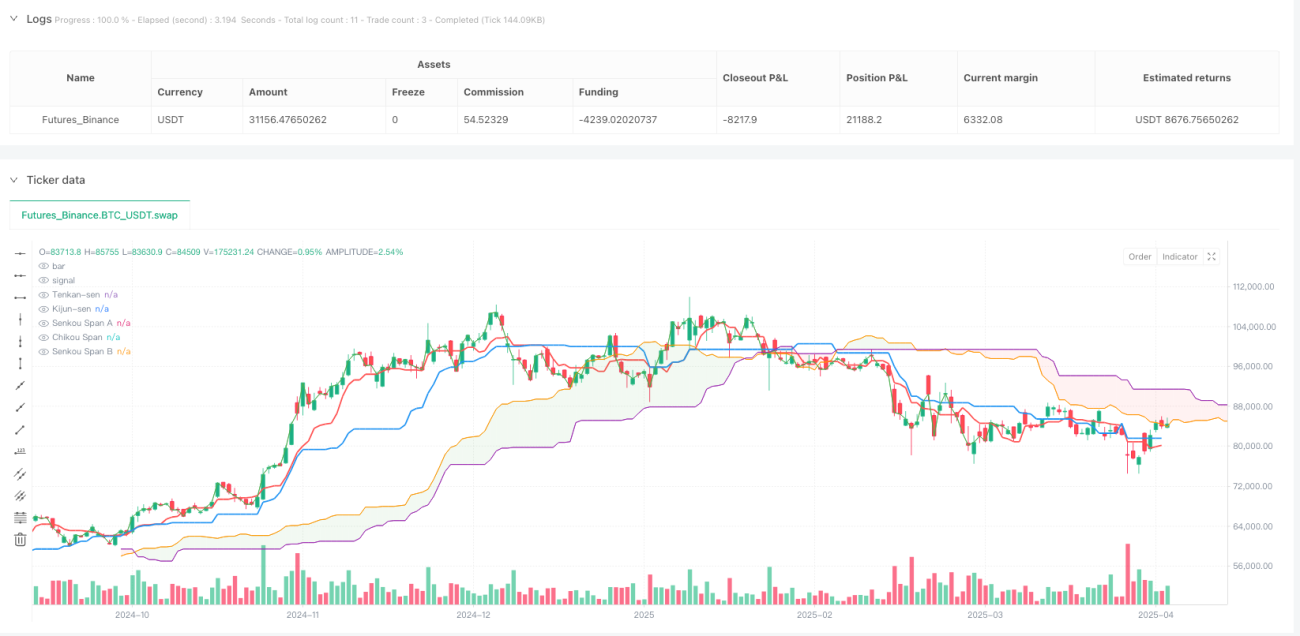

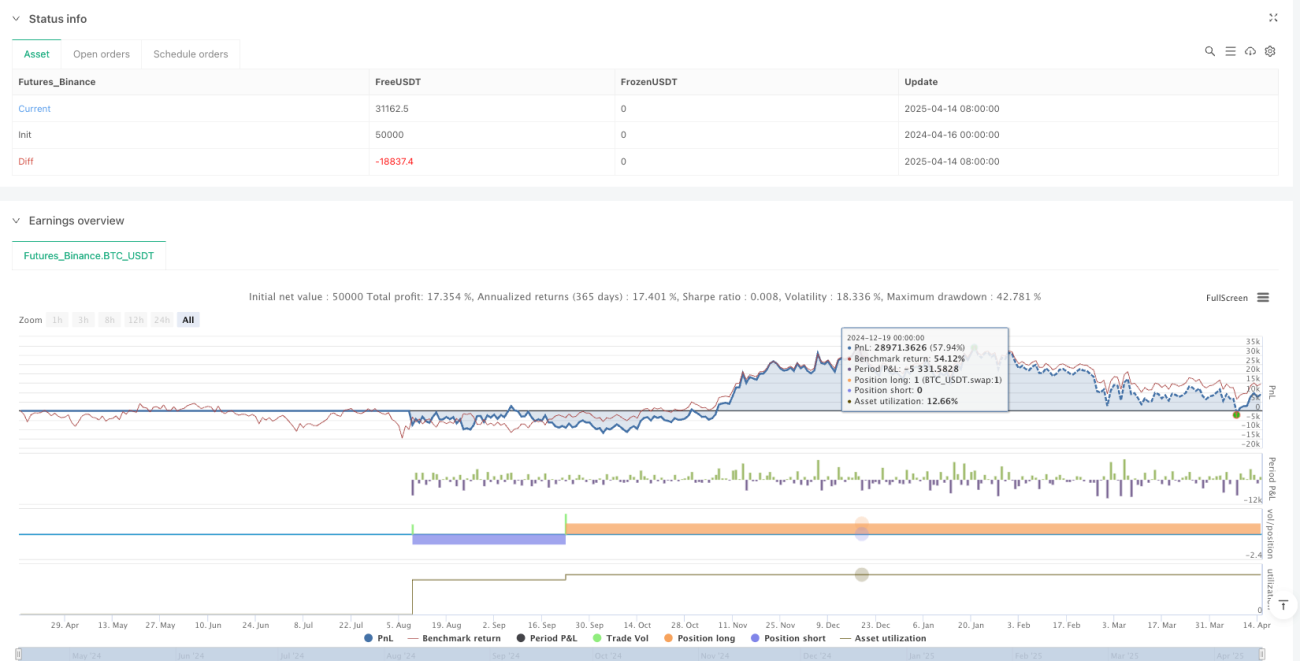

Стратегия прорыва облака на основе множественного согласования сигналов — это количественная торговая система, основанная на ключевых элементах облака Ишимоку (Ichimoku Cloud). Стратегия комплексно анализирует несколько технических индикаторов: линию поворота (Tenkan-sen), опорную линию (Kijun-sen), опережающую грань A (Senkou Span A), опережающую грань B (Senkou Span B) и запаздывающую линию (Chikou Span). С помощью оценки восьми различных бычьих сигналов она выявляет рыночные тренды и потенциальные точки разворота. Основная идея стратегии заключается в поиске согласованного подтверждения от нескольких технических индикаторов: когда количество бычьих сигналов достигает заданного порога, открывается длинная позиция; когда оно падает ниже заданного медвежьего порога, открывается короткая позиция. Это формирует законченную торговую систему.

Принцип стратегии

Основной принцип стратегии — использовать различные компоненты облака Ишимоку для оценки силы и направления тренда. Конкретно, стратегия определяет следующие восемь ключевых бычьих сигналов:

- Текущая цена выше цены на период смещения (price > price[displacement])

- Текущая цена выше линии поворота (price > Tenkan-sen)

- Линия поворота выше опорной линии (Tenkan-sen > Kijun-sen)

- Запаздывающая линия пересекла линию поворота снизу вверх более недавно, чем сверху вниз

- Запаздывающая линия пересекла опорную линию снизу вверх более недавно, чем сверху вниз

- Линия поворота пересекла опорную линию снизу вверх более недавно, чем сверху вниз

- Запаздывающая линия пересекла верхнюю границу облака снизу вверх более недавно, чем пересекла нижнюю границу сверху вниз

- Опережающая грань A пересекла опережающую грань B снизу вверх более недавно, чем сверху вниз

Стратегия вычисляет количество выполненных бычьих сигналов (bullish_count) и сравнивает его с заданными порогами (bullishThreshold и bearishThreshold) для определения направления торговли. Когда количество бычьих сигналов достигает или превышает bullishThreshold, стратегия открывает длинную позицию (и закрывает любую короткую). Когда количество бычьих сигналов становится меньше или равно bearishThreshold, стратегия открывает короткую позицию (и закрывает любую длинную).

Такой метод множественного согласования сигналов позволяет эффективно отфильтровывать рыночный шум, повышая надёжность торговых сигналов и снижая риски ложных пробоев.

Преимущества стратегии

Анализ кода выявляет следующие очевидные преимущества:

-

Многомерное подтверждение сигналов: Стратегия не полагается на один индикатор, а учитывает восемь различных технических сигналов. Только когда несколько сигналов совпадают, совершается сделка, что значительно снижает вероятность ложных сигналов.

-

Адаптивность: Настройка параметров bullishThreshold и bearishThreshold позволяет изменять пороги сигналов в зависимости от рыночных условий, сохраняя эффективность в разных средах.

-

Визуализация: Стратегия предоставляет богатые визуальные элементы: отрисовку облака (Kumo), отметки сигналов и метку с текущим количеством бычьих сигналов, что помогает трейдеру интуитивно понимать рыночную структуру и состояние стратегии.

-

Всесторонний захват тренда: Стратегия учитывает не только соотношение цены и индикаторов, но и взаимосвязи между индикаторами, а также исторические пересечения, что позволяет более полно улавливать изменения тренда.

-

Гибкие настройки параметров: Пользователь может кастомизировать параметры облака Ишимоку (период линии поворота, опорной линии, опережающей грани B и смещение), адаптируя стратегию к разным инструментам и таймфреймам.

Риски стратегии

Несмотря на продуманный дизайн, в практике существуют следующие риски:

-

Запаздывание сигналов: Облако Ишимоку само по себе является запаздывающим индикатором, особенно период смещения (по умолчанию 26) вызывает задержку сигналов. На быстро меняющихся рынках это может привести к пропуску оптимальных точек входа или к большим стоп-лоссам.

-

Чрезмерная зависимость от исторических данных: Стратегия активно использует функцию barssince для сравнения исторических пересечений, что требует достаточного объёма истории. Недостаток данных может привести к ошибочным сигналам.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек. Разные рыночные среды могут требовать разных комбинаций параметров. Неверные настройки могут вызвать избыточную торговлю или пропуск важных возможностей.

-

Отсутствие полноценного риск-менеджмента: В коде нет чётких стоп-лоссов, тейк-профитов и управления позицией, что может привести к чрезмерным убыткам при неблагоприятном движении.

-

Конфликт сигналов: В боковом рынке восемь сигналов могут часто меняться и противоречить друг другу, вызывая частые входы и выходы, увеличивающие торговые издержки.

Для снижения этих рисков трейдеры могут добавить логику стоп-лоссов/тейк-профитов, оптимизировать параметры, комбинировать с другими некоррелированными индикаторами и контролировать размер позиции.

Направления оптимизации

Исходя из особенностей и потенциальных рисков, возможны следующие улучшения:

-

Добавление фильтра волатильности: Внедрение ATR или другого индикатора волатильности, чтобы корректировать агрессивность стратегии или пропускать периоды с экстремальной волатильностью. Это поможет избежать ложных пробоев при низкой волатильности и чрезмерных рисков при высокой.

-

Совершенствование риск-менеджмента: Добавление динамических стоп-лоссов и тейк-профитов (например, на основе ATR или важных уровней поддержки/сопротивления) для улучшения соотношения риск/прибыль.

-

Оптимизация весов сигналов: Разные бычьи сигналы могут иметь разную значимость в разных рыночных условиях. Вместо простого подсчёта можно присвоить каждому сигналу вес, повысив адаптивность.

-

Подтверждение объёмом: Использование торгового объёма как дополнительного условия — подтверждать сигнал только при поддержке объёма, что снизит ложные пробои.

-

Адаптивная динамическая настройка параметров: Разработка механизма, который автоматически подстраивает параметры стратегии в зависимости от состояния рынка (волатильность, сила тренда и т.п.), улучшая адаптацию к меняющимся условиям.

-

Определение рыночного состояния: Внедрение логики определения трендового/бокового рынка и использование разных порогов сигналов или тактик в каждом состоянии. Это значительно улучшит результаты в разных рыночных условиях.

Эти оптимизации сделают стратегию более устойчивой, уменьшат просадки и повысят долгосрочную прибыльность.

Заключение

Стратегия прорыва облака на основе множественного согласования сигналов представляет собой комплексную торговую систему, объединяющую несколько компонентов облака Ишимоку. Она определяет восемь ключевых технических сигналов и на основе количества выполненных сигналов принимает решения о направлении тренда и совершении сделок.

Главное преимущество стратегии — многомерный механизм подтверждения сигналов, требующий согласования нескольких индикаторов для фильтрации рыночного шума и повышения надёжности. Кроме того, стратегия предлагает богатую визуализацию и гибкую настройку, облегчая трейдеру понимание рыночной структуры и состояния системы.

Однако у стратегии есть недостатки: запаздывание сигналов, зависимость от исторических данных и отсутствие полноценного риск-менеджмента. В будущем её можно улучшить, добавив фильтры волатильности, усовершенствовав управление рисками, оптимизировав веса сигналов и т.д.

В целом, это всесторонне продуманный, логичный каркас стратегии, подходящий для трейдеров, знакомых с облаком Ишимоку. При правильной настройке параметров и дальнейшей оптимизации она способна стать надёжной торговой системой, особенно для среднесрочного и долгосрочного трендового следования.

- 1