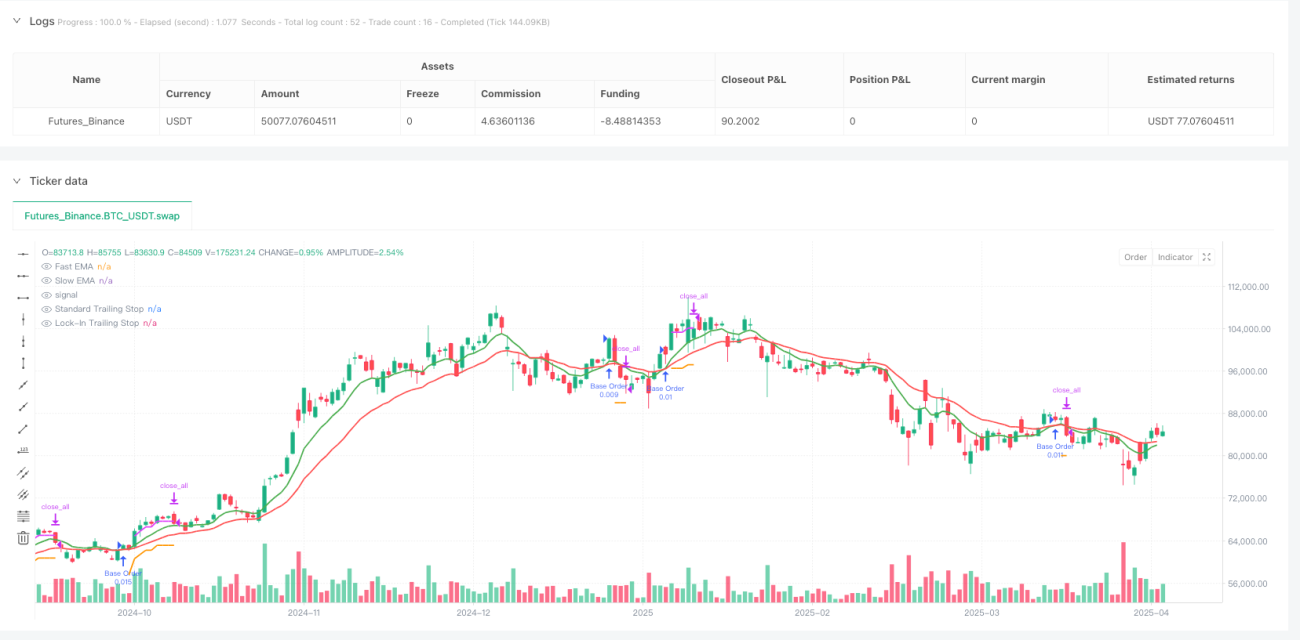

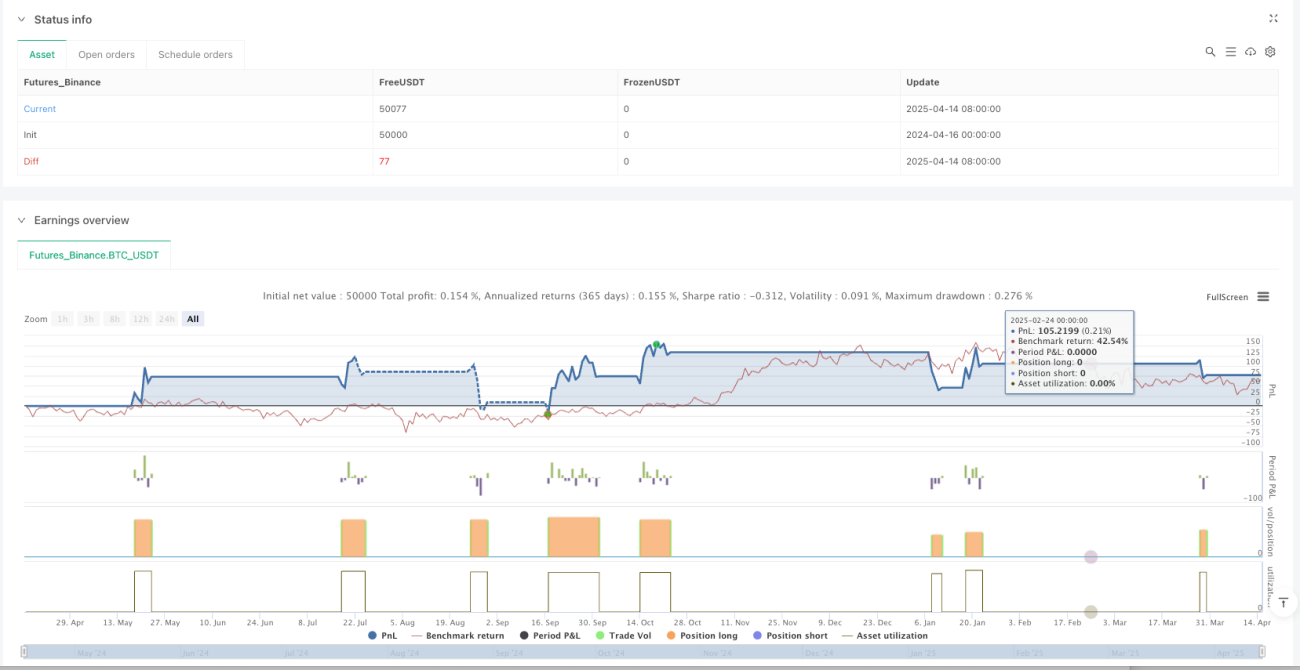

Обзор

Система интеллектуального усреднения с цепочкой стоп-лоссов на основе пересечения скользящих средних (EMA) — это количественная торговая стратегия, основанная на техническом анализе и точном управлении капиталом. Стратегия использует сигналы пересечения экспоненциальных скользящих средних (EMA) для выявления потенциальных восходящих трендов, сочетает метод долларового усреднения (DCA) для умного наращивания позиции и защищает прибыль с помощью двойного следящего стопа. Основная идея — определять момент входа по пересечению быстрой и медленной EMA, автоматически размещать до двух дополнительных ордеров (Safety Orders) при снижении цены, рассчитывать точки их установки через средний истинный диапазон (ATR) или фиксированный процент, а также использовать двухуровневую систему следящих стоп-лоссов (стандартный и стоп-лосс для фиксации прибыли). Стратегия также включает фильтр по датам и период охлаждения между сделками, предоставляя количественному трейдеру полноценную систему управления рисками и распределения капитала.

Принцип стратегии

Работа стратегии основана на нескольких ключевых компонентах:

-

Механизм идентификации тренда: Используется пересечение быстрой EMA (по умолчанию 9 периодов) и медленной EMA (по умолчанию 21 период) для выявления потенциального восходящего тренда. Когда быстрая EMA пересекает медленную EMA снизу вверх, генерируется сигнал на покупку.

-

Базовый ордер и защитные ордера: Стратегия применяет многоуровневый подход к управлению капиталом, начиная с базового ордера (по умолчанию 1000 USD) и добавляя два дополнительных защитных ордера при падении цены (SO1 по умолчанию 1250 USD, SO2 — 1750 USD).

-

Динамический расчет дистанции: Цена срабатывания защитных ордеров может рассчитываться двумя способами:

- Через ATR: ATR умножается на определенный коэффициент (для SO1 — 1.2x, для SO2 — 2.5x по умолчанию) для адаптации к рыночной волатильности.

- Через фиксированный процент: используется заранее заданный процент снижения цены (для SO1 — 4%, для SO2 — 8% по умолчанию).

-

Двойная система следящего стоп-лосса:

- Стандартный следящий стоп: устанавливается на определенном проценте от максимальной цены (по умолчанию 8%).

- Следящий стоп для фиксации прибыли: активируется, когда прибыль достигает определенного порога (по умолчанию 2,5%), и использует более плотный процент (по умолчанию 1,5%).

-

Условия выхода: Позиция закрывается в следующих случаях:

- Срабатывает любой из следящих стоп-лоссов.

- Быстрая EMA пересекает медленную EMA сверху вниз (разворот тренда).

-

Период охлаждения и фильтр по датам: Стратегия включает период охлаждения после базового ордера (по умолчанию 4 часа) и опциональный фильтр по датам для ограничения тестирования или исполнения в определенные временные отрезки.

Преимущества стратегии

При детальном анализе кода стратегии можно выделить следующие основные преимущества:

-

Адаптивное управление капиталом: Сочетание метода долларового усреднения с динамическими защитными ордерами позволяет автоматически корректировать позиции в зависимости от рыночных условий. Этот подход особенно эффективен на волатильных рынках, так как снижает среднюю цену входа и увеличивает потенциальную прибыль.

-

Корректировка позиций на основе волатильности: Использование ATR для расчета уровней защитных ордеров позволяет стратегии автоматически настраивать дистанцию наращивания позиции в соответствии с текущей рыночной волатильностью, что гибче, чем фиксированный процент.

-

Двухуровневая защита прибыли: Двойная система следящего стопа обеспечивает инновационное управление рисками: стандартный следящий стоп защищает основную часть капитала, а механизм фиксации прибыли активируется после достижения определенной цели, обеспечивая более плотную защиту уже полученной прибыли.

-

Полная настраиваемость: Все ключевые параметры (длины EMA, размеры ордеров, проценты следящих стопов, дистанции защитных ордеров) могут быть адаптированы под риск-профиль трейдера и рыночные условия.

-

Встроенная система оповещений: Стратегия содержит форматированные условия для алертов, которые могут быть интегрированы со сторонними платформами автоматизации (например, 3Commas) для полностью автоматической торговли.

-

Прозрачная отладочная информация: Включает детальные таблицы с ключевыми торговыми метриками и статусами, что облегчает мониторинг в реальном времени и оптимизацию стратегии.

Риски стратегии

Несмотря на ряд преимуществ, стратегия имеет следующие потенциальные риски:

-

Риск потери капитала: При сильном нисходящем тренде даже многоуровневое наращивание позиции может привести к серьезным убыткам. Просадка может превысить ожидания, особенно при внезапном росте волатильности.

Способ решения: Настроить проценты следящих стоп-лоссов и дистанции защитных ордеров под конкретный инструмент и таймфрейм; рассмотреть возможность добавления глобального стоп-лосса как дополнительного уровня защиты.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от параметров EMA, множителей ATR и настроек следящего стопа. Неправильная настройка может привести к преждевременному выходу из хорошего тренда или запоздалому выходу из плохого.

Способ решения: Провести тщательное бэктестирование и оптимизацию для конкретного инструмента и рыночных условий; внедрить механизм адаптивной подстройки параметров.

-

Риск неактивации защитных ордеров: При быстром отскоке цены защитные ордера могут никогда не сработать, что приведет к упущенной возможности усреднения.

Способ решения: Рассмотреть внедрение более гибкого механизма активации защитных ордеров, например, по времени или при определенных рыночных условиях.

-

Чрезмерная торговля: На боковом рынке пересечения EMA могут происходить часто, что приводит к увеличению количества сделок и комиссионных издержек.

Способ решения: Добавить торговые фильтры, такие как порог волатильности или подтверждение силы тренда; увеличить период охлаждения для снижения частоты сделок.

-

Зависимость от технических индикаторов: Стратегия полностью полагается на пересечения EMA и ценовое движение, игнорируя фундаментальные факторы и макроэкономическую ситуацию.

Способ решения: Рассмотреть интеграцию фундаментальных фильтров или индикаторов рыночной тревоги; добавить межрыночные корреляции в качестве подтверждающих сигналов.

Направления оптимизации стратегии

На основе детального анализа кода стратегии можно выделить следующие возможные направления оптимизации:

-

Адаптивная настройка параметров: Реализовать механизм автоматической корректировки длин EMA и множителей ATR в зависимости от рыночной волатильности или объема. Например, в периоды высокой волатильности использовать более длинные EMA и большие множители ATR, а в периоды низкой — более короткие EMA и меньшие множители. Это повысит адаптивность стратегии к различным рыночным условиям.

-

Множественные подтверждающие сигналы: Добавить дополнительные индикаторы подтверждения, такие как RSI, объем или полосы Боллинджера, для снижения числа ложных сигналов. Можно реализовать фильтр, требующий одновременного подтверждения от нескольких индикаторов, что повысит качество входов.

-

Динамическое распределение капитала: Корректировать размеры ордеров в зависимости от рыночного состояния и исторической волатильности. Например, увеличивать базовый ордер на фазах рынка с низкой волатильностью или исторически более высокой вероятностью роста, и уменьшать в условиях высокого риска.

-

Умная стратегия выхода: Внедрить механизм частичной фиксации прибыли, позволяющий выходить из позиции частями на разных уровнях, а не единовременно. Это можно реализовать через установку нескольких целей по прибыли с соответствующими процентами выхода, оптимизируя соотношение риск/прибыль.

-

Интеграция индикаторов настроения: Добавить анализ рыночных настроений, например, индекс страха и жадности или анализ объемов, в качестве дополнительного фильтра для входа и выхода. Это поможет стратегии избегать ненужных сделок в периоды экстремальных настроений.

-

Управление рисковым экспозицией: Реализовать функцию динамического расчета максимальной рисковой экспозиции (сумма всех возможных защитных ордеров) и установить приемлемый лимит риска. Это гарантирует, что стратегия в любой момент не перегружает капитал в одной сделке.

Заключение

Система интеллектуального усреднения с цепочкой стоп-лоссов на основе пересечения EMA представляет собой хорошо продуманную количественную торговую стратегию, объединяющую детекцию тренда, многоуровневое наращивание позиции и передовое управление стоп-лоссами. Её ключевые преимущества — способность адаптироваться к рыночной волатильности, интеллектуальное управление капиталом и двухуровневая система защиты прибыли. Стратегия особенно подходит для рынков со средней волатильностью, где тренды имеют достаточную устойчивость и направленность.

При соответствующей оптимизации параметров и предложенных улучшениях стратегия может повысить свою производительность и устойчивость. Особенно значительный вклад могут внести адаптивная настройка параметров и множественные подтверждающие сигналы, повышающие качество входов, а также динамическое распределение капитала и умная стратегия выхода, оптимизирующие профиль риск/прибыль.

В конечном итоге данная стратегия представляет собой сбалансированный подход к количественной торговле, ориентированный на сохранение капитала и стабильность, а не на максимизацию прибыли в каждой сделке. Она предоставляет трейдеру мощный фреймворк, который можно настроить под личные риск-предпочтения и рыночные условия, потенциально достигая долгосрочных устойчивых торговых результатов.

- 1