Обзор

Это стратегия количественной торговли, основанная на комбинации технических индикаторов с несколькими временными масштабами. Она использует комплексный анализ скользящих средних, стохастического относительного индекса силы (SRI) и ценового импульса для точного входа в рынок и управления рисками. Стратегия направлена на捕捉 рыночных трендов при эффективном управлении торговыми рисками и подходит для количественных трейдеров, стремящихся к стабильной доходности.

Принцип стратегии

Ядро стратегии состоит из пяти ключевых технических индикаторов:

-

Индикаторы скользящих средних:

- 5-, 10-, 50- и 100-дневные простые скользящие средние (SMA)

- Определение направления рыночного тренда на основе относительного положения скользящих средних с разными временными масштабами

- Сигналы на вход определяются отношением цены к скользящим средним

-

Стохастический относительный индекс силы (SRI):

- Расчет SRI с использованием 1-минутного временного масштаба

- SRI ниже 70 — сигнал на открытие длинной позиции

- SRI выше 30 — сигнал на открытие короткой позиции

-

Паттерны свечей:

- Анализ отношения цены открытия к закрытию предыдущей свечи

- Оценка текущего ценового импульса и рыночных настроений

-

Механизм управления рисками:

- Установка уровней тейк-профита (TP) и стоп-лосса (SL)

- Реализация стратегии безубыточности (Break-Even, BE)

- Динамическая корректировка уровня стоп-лосса

Преимущества стратегии

-

Многомерная верификация сигналов

- Комбинированное использование скользящих средних, SRI и ценового импульса

- Значительное снижение вероятности ложных сигналов

- Повышение надежности торговых сигналов

-

Гибкий контроль рисков

- Предустановленные уровни тейк-профита и стоп-лосса

- Динамический механизм безубыточности

- Эффективное ограничение максимального убытка по одной сделке

-

Анализ с несколькими временными масштабами

- Сочетание скользящих средних разных периодов

- Полное捕捉 рыночных трендов

- Повышение адаптивности стратегии

-

Регулируемые параметры

- Возможность настройки тейк-профита и стоп-лосса

- Адаптация к различным рыночным условиям и торговым инструментам

Риски стратегии

-

Риск чувствительности к параметрам

- Параметры скользящих средних и SRI существенно влияют на производительность стратегии

- Требуется тщательное бэктестирование и оптимизация параметров

-

Риск резких рыночных колебаний

- В экстремальных рыночных условиях стратегия может быть неэффективной

- Рекомендуется установка ограничения максимальной просадки

-

Риск чрезмерной торговли

- Частая торговля может увеличить транзакционные издержки

- Требуется корректировка с учетом реальных торговых затрат

-

Риск запаздывания индикаторов

- Скользящие средние обладают определенным запаздыванием

- Возможно пропустить сигналы на ранних стадиях тренда

Направления оптимизации стратегии

-

Внедрение алгоритмов машинного обучения

- Использование обучения с учителем для оптимизации параметров

- Динамическая корректировка уровней тейк-профита и стоп-лосса

- Повышение адаптивности стратегии

-

Добавление дополнительных фильтров

- Включение индикаторов объема

- Добавление индикаторов силы тренда

- Повышение точности сигналов

-

Оптимизация адаптивности к нескольким инструментам

- Разработка механизма автоматической адаптации универсальных параметров

- Сокращение ручного вмешательства

- Повышение универсальности стратегии

Заключение

Это количественная торговая стратегия, основанная на анализе с несколькими временными масштабами. Она использует комбинацию технических индикаторов и передовых механизмов управления рисками для捕捉 рыночных трендов и контроля торговых рисков. Ключевое преимущество стратегии заключается в многомерной верификации сигналов и гибком контроле рисков. В будущем планируется дальнейшее повышение стабильности и доходности стратегии за счет машинного обучения и более сложных комбинаций технических индикаторов.

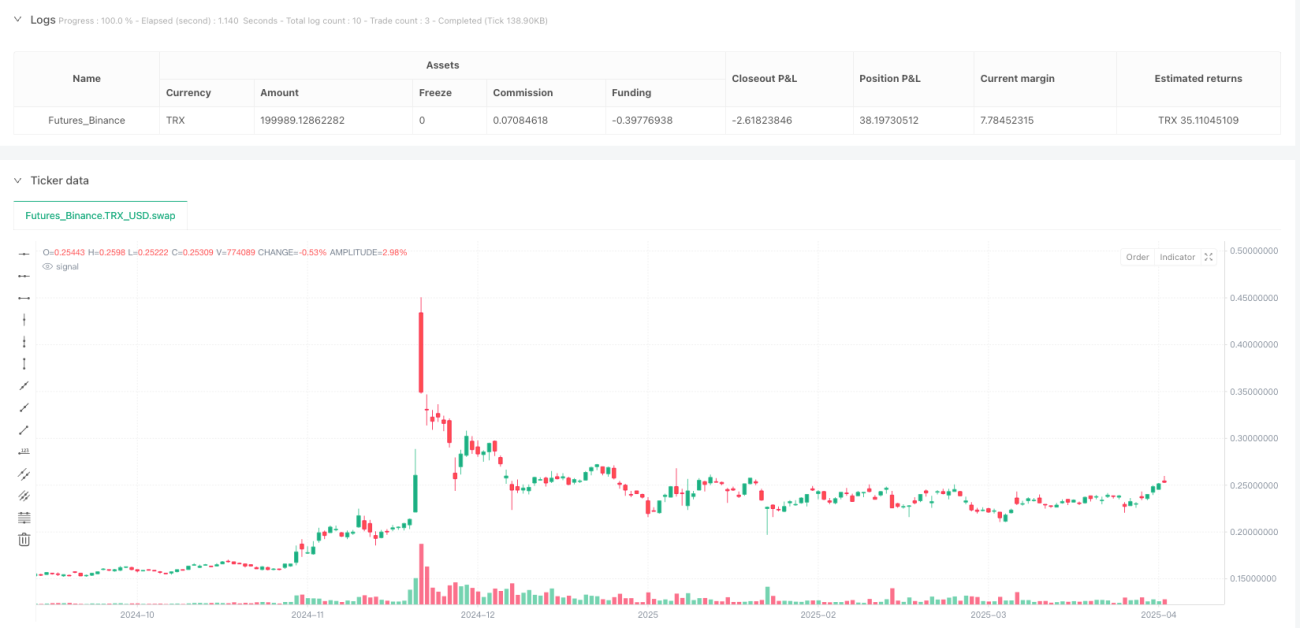

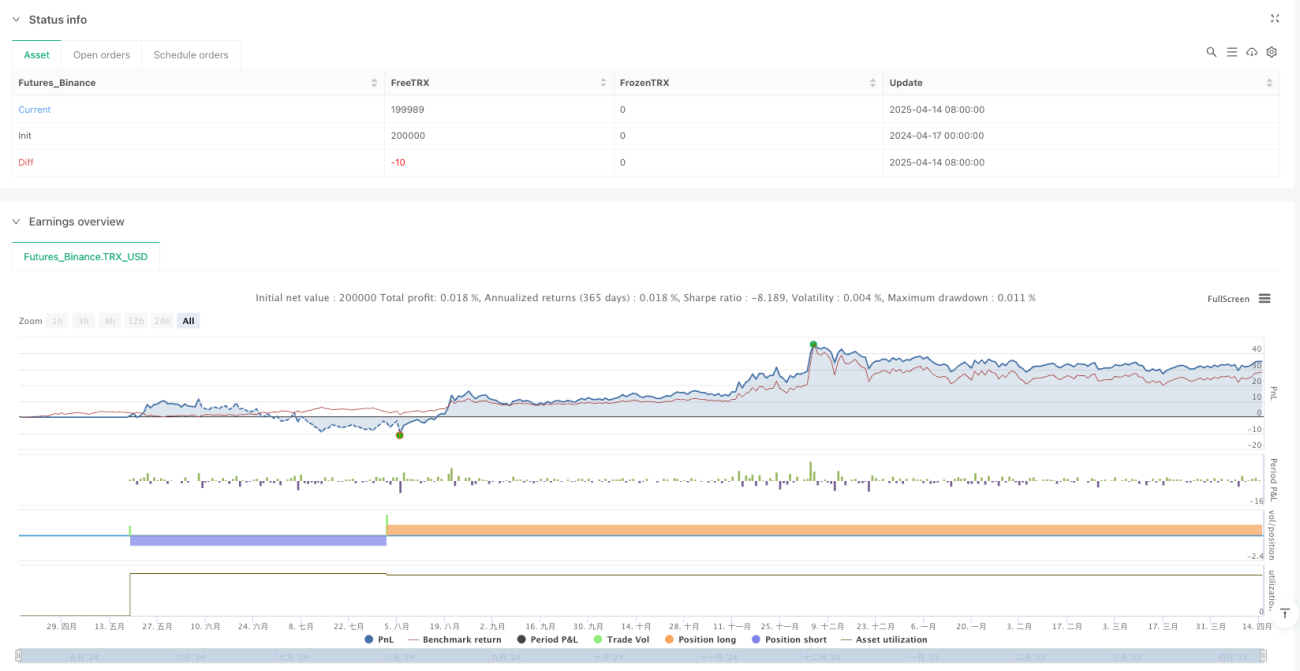

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Strategia LONG & SHORT con TP, SL e BE", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUT === //- 1