Обзор

Торговая стратегия на основе тройного скользящего среднего с динамическим порогом представляет собой количественный метод торговли, основанный на многоуровневой системе скользящих средних. Эта стратегия использует три скользящих средних (RMA) с разными периодами для определения направления рыночного тренда и выявления торговых возможностей. Кроме того, стратегия объединяет анализ индекса относительной силы (RSI) и структуры свечных графиков для обеспечения сигналов на вход с более высокой вероятностью. Стратегия специально разработана с системой динамических порогов, которые автоматически настраиваются в зависимости от типа рынка (форекс, золото и криптовалюта), что позволяет адаптироваться к волатильным характеристикам различных классов активов.

Принцип стратегии

Основой данной стратегии является трехуровневая система RMA и механизм определения динамического порога:

-

Тройная система RMA:

- Быстрая RMA (по умолчанию 9 периодов): чувствительна к изменениям цены, улавливает краткосрочный импульс.

- Средняя RMA (по умолчанию 21 период): фильтрует рыночный шум, подтверждает среднесрочный тренд.

- Медленная RMA (по умолчанию 50 периодов): представляет общую рыночную структуру и направленность.

-

Определение направления тренда:

- Бычья структура: Быстрая RMA > Средняя RMA > Медленная RMA.

- Медвежья структура: Быстрая RMA < Средняя RMA < Медленная RMA.

-

Система динамических порогов:

- Устанавливает соответствующие недельные пороги в зависимости от типа рынка: Форекс (0.12%), Золото (0.15%), Криптовалюта (0.25%).

- Определяет, находится ли рынок в выраженном тренде, путем расчета процентного расстояния между быстрой и средней RMA.

-

Условия для входа:

- Сигнал на покупку (лонг): Бычья структура RMA + Цена закрытия пересекает среднюю RMA снизу вверх + RSI > 50 + Текущая цена закрытия пробивает максимум предыдущей свечи.

- Сигнал на продажу (шорт): Медвежья структура RMA + Цена закрытия пересекает среднюю RMA сверху вниз + RSI < 50 + Текущая цена закрытия пробивает минимум предыдущей свечи.

-

Настройка тейк-профита и стоп-лосса:

- Тейк-профит: Устанавливается на уровне медленной RMA.

- Стоп-лосс: Рассчитывается на основе определенного пользователем количества пунктов.

Преимущества стратегии

-

Адаптивность к типу рынка:

- Благодаря селектору типа рынка, стратегия автоматически корректирует параметры порогов в зависимости от волатильных характеристик торгуемого актива.

- Предоставляет специально оптимизированные настройки параметров для рынков с различной волатильностью, таких как форекс, золото и криптовалюта.

-

Многоуровневый механизм подтверждения:

- Сочетание тройного скользящего среднего, подтверждения импульса RSI и пробоя ценовой структуры обеспечивает высококачественные торговые сигналы.

- Многоуровневая фильтрация эффективно снижает количество ложных сигналов и маловероятных сделок.

-

Количественная оценка силы тренда:

- Динамическая оценка силы тренда на основе процентного расстояния RMA, а не использование фиксированных параметров.

- Обеспечивает гибкую адаптацию в условиях различной волатильности, избегая частых торгов в боковике.

-

Визуализация состояния тренда:

- Динамическое изменение цвета линий RMA в зависимости от состояния тренда для наглядного отображения рыночной ситуации.

- Когда рынок находится в сильном тренде, быстрая RMA отображается зеленым цветом, а средняя RMA — красным, помогая трейдеру быстро оценить рыночную среду.

-

Разумный механизм тейк-профита и стоп-лосса:

- Использование медленной RMA в качестве цели для тейк-профита соответствует рыночной характеристике возврата тренда к среднему значению.

- Позволяет пользователю гибко устанавливать количество пунктов для стоп-лосса, балансируя риск и контроль просадки.

Риски стратегии

-

Ложные сигналы на волатильном рынке:

- Несмотря на наличие системы динамических порогов, на сильно волатильном рынке все еще могут генерироваться ложные сигналы.

- Возможны убыточные сделки подряд на начальном этапе смены тренда, что может повлиять на стабильность кривой капитала.

-

Чувствительность к параметрам:

- Длина RMA и настройки пороговых параметров оказывают значительное влияние на производительность стратегии.

- Оптимальные параметры могут сильно различаться в зависимости от таймфрейма и рыночных условий, что требует постоянного мониторинга и корректировки.

-

Риск фиксированного стоп-лосса:

- Стратегия использует фиксированное количество пунктов для установки стоп-лосса, что может быть недостаточным для защиты капитала в условиях внезапного повышения волатильности.

- Не учитывает специфические структурные уровни рынка (например, уровни поддержки/сопротивления) для оптимизации размещения стоп-лосса.

-

Зависимость от исторических параметров бэктестинга:

- Предустановленные пороги для типов рынка основаны на исторических данных и могут не подходить для будущих рыночных условий.

- Характеристики рынка меняются со временем, и фиксированные пороги могут не адаптироваться постоянно.

-

Запаздывание сигналов:

- Система на основе RMA по своей сути обладает некоторой задержкой, что может привести к упущению оптимальной точки входа на быстро разворачивающемся рынке.

- В случае экстремальных рыночных событий стратегия может не успеть скорректировать позиции, что приведет к значительным убыткам.

Направления оптимизации стратегии

-

Оптимизация адаптивного порога:

- Реализовать истинно адаптивный расчет порога, а не основанный на предустановленном выборе типа рынка.

- Динамически корректировать порог определения тренда путем расчета отношения среднего истинного диапазона (ATR) за последние N периодов к цене.

-

Улучшение механизма стоп-лосса:

- Внедрение динамического стоп-лосса на основе ATR, чтобы уровень стоп-лосса соответствовал текущей рыночной волатильности.

- Рассмотреть возможность добавления функции трейлинг-стопа для фиксации части прибыли при благоприятном развитии тренда.

-

Оптимизация классификации состояния рынка:

- Добавить четкую логику определения диапазонного/трендового рынка, чтобы избежать ложных сигналов в боковике.

- Оптимизировать классификацию состояния рынка путем анализа параллельности линий RMA и таких индикаторов силы тренда, как ADX.

-

Временной фильтр:

- Добавить функцию временной фильтрации, чтобы избегать торговли во время публикации важных экономических данных или в периоды низкой ликвидности.

- Реализовать фильтрацию оптимальных внутридневных/внутринедельных временных окон для адаптации к лучшим торговым сессиям различных рынков.

-

Частичная фиксация прибыли:

- Реализовать стратегию ступенчатого тейк-профита, при которой прибыль фиксируется частями при достижении ценой определенных дистанций движения.

- Это может улучшить общее соотношение риска и прибыли, особенно в долгосрочной трендовой торговле.

-

Настройка фильтров:

- Добавить условие подтверждения объемом торгов, чтобы гарантировать достаточное участие рынка при возникновении сигнала.

- Рассмотреть возможность внедрения фильтра рыночной волатильности для снижения размера позиции или приостановки торговли в условиях аномально высокой волатильности.

Заключение

Торговая стратегия на основе тройного скользящего среднего с динамическим порогом представляет собой хорошо структурированную количественную торговую систему. Она предлагает интеллектуальный механизм адаптации к рынку посредством трехуровневой системы RMA и определения динамического порога. Стратегия объединяет преимущества следования за трендом, подтверждения импульса и анализа ценовой структуры, а также оптимизирована с учетом волатильных характеристик различных классов активов.

Главные преимущества стратегии заключаются в ее многоуровневом механизме подтверждения и адаптивности к рынку, что позволяет эффективно снижать количество ложных сигналов и сохранять стабильность в различных рыночных условиях. Однако она также подвержена таким рискам, как ложные сигналы на волатильном рынке и чувствительность к параметрам.

Реализация таких улучшений, как адаптивный расчет порога, улучшенный механизм стоп-лосса и оптимизация классификации состояния рынка, открывает значительный потенциал для ее совершенствования. В частности, внедрение динамического стоп-лосса на основе ATR и функции фиксации прибыли может значительно улучшить управление рисками, обеспечивая устойчивость стратегии в разнообразных рыночных средах.

Для количественных инвесторов, стремящихся к трендовой торговле, эта стратегия предоставляет надежную основу, которая может быть дополнительно настроена и оптимизирована в соответствии с индивидуальными предпочтениями по риску и принципами управления капиталом.

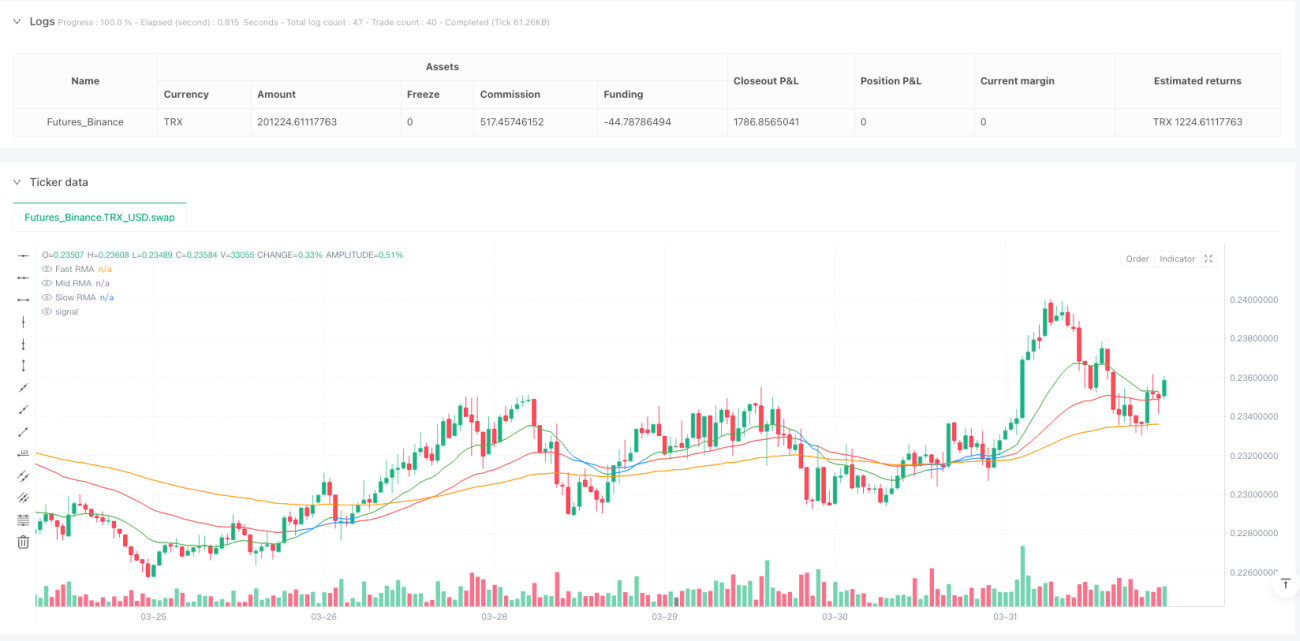

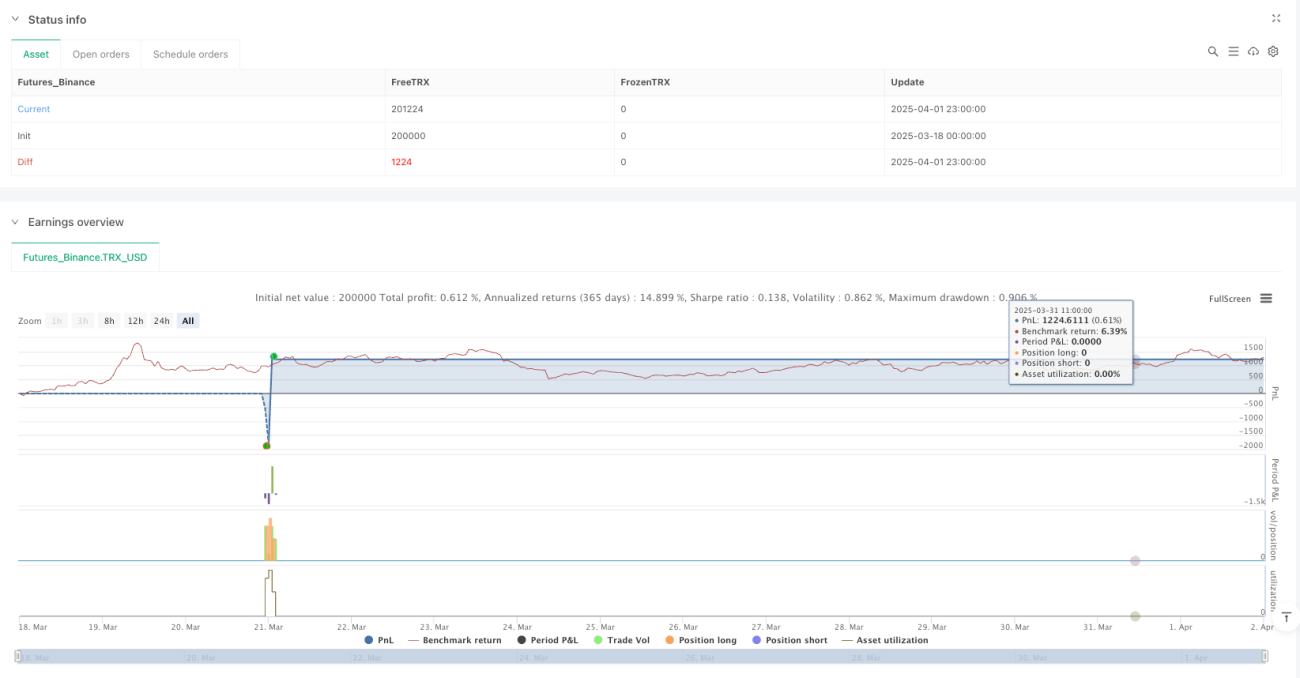

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1