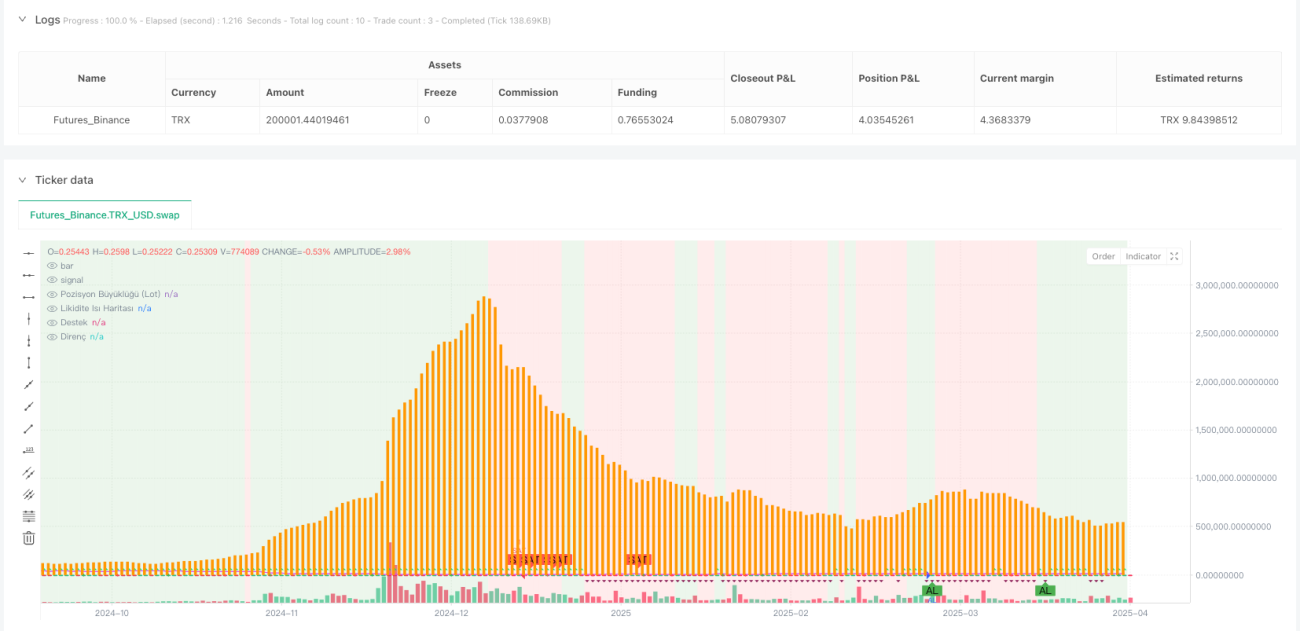

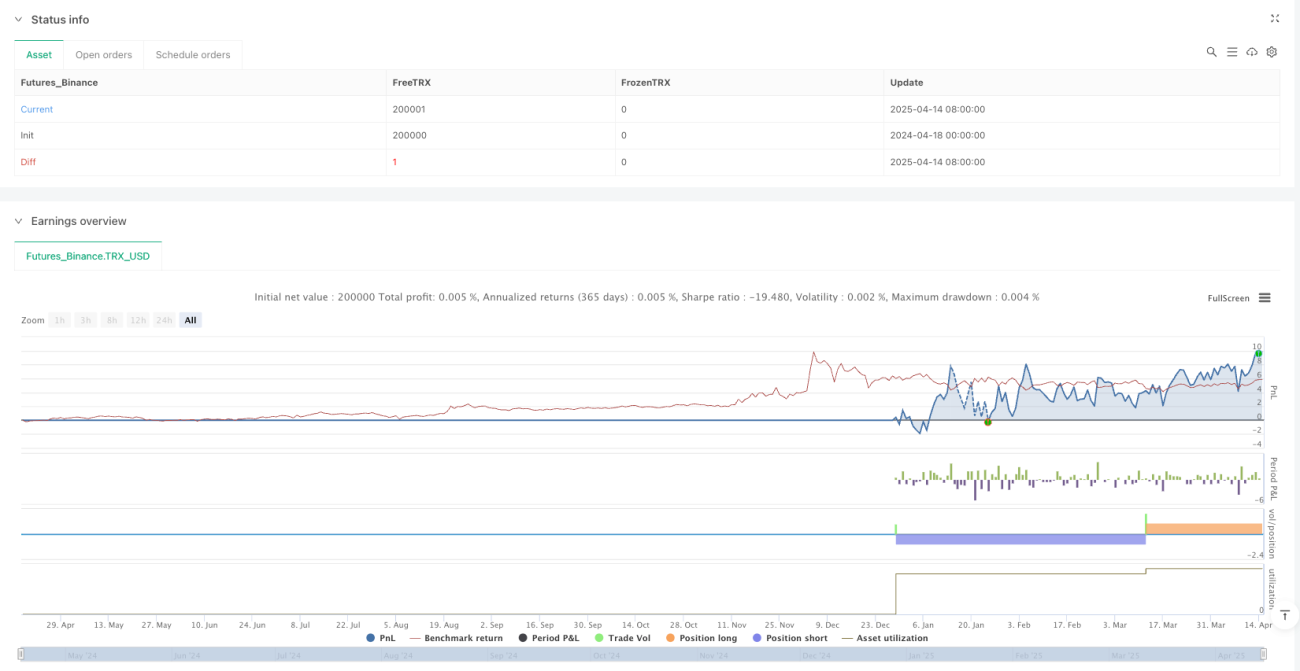

Стратегия количественной торговли с адаптивной к волатильности динамической позицией на основе пересечения множества индикаторов

Обзор

Мультииндикаторная кросс-динамическая позиционная адаптивная к волатильности количественная торговая стратегия представляет собой комплексную количественную торговую систему, объединяющую обнаружение тренда, индикаторы импульса, анализ волатильности, оценку настроения и идентификацию зон ликвидности. Стратегия использует кросс-сигналы множества технических индикаторов для генерации решений о покупке и продаже, одновременно динамически корректируя размер позиции в зависимости от рыночной волатильности для адаптивного управления рисками. Основные компоненты включают систему идентификации тренда на основе EMA, фильтр импульса RSI, подтверждение направления MACD, тонкую настройку стохастического RSI, подтверждение тренда облаком Ишимоку и систему управления позицией на основе ATR с учетом волатильности.

Принцип стратегии

Основная логика стратегии строится на многоуровневой фильтрации индикаторов, формируя строгий механизм генерации сигналов:

-

Система идентификации тренда: Стратегия использует две EMA (по умолчанию 9 и 21 периодов) для определения направления рыночного тренда. Когда быстрая EMA выше медленной, идентифицируется восходящий тренд; в противном случае – нисходящий. Эта оценка тренда может выполняться на разных таймфреймах, например, с использованием дневных данных (D) для идентификации тренда.

-

Комбинация индикаторов импульса:

- Индикатор RSI используется для измерения ценового импульса, период по умолчанию 14, с уровнями перекупленности (70) и перепроданности (30).

- Индикатор MACD (12,26,9) используется для подтверждения направления импульса, с особым вниманием к значению гистограммы MACD.

- Стохастический RSI рассчитывает значения %K и %D для выявления краткосрочных зон перекупленности и перепроданности, помогая точнее определить момент входа.

-

Подтверждение тренда облаком Ишимоку: Полный расчет всех компонентов облака Ишимоку (линия поворота, стандартная линия, опережающие линии A/B и запаздывающая линия) для дальнейшего подтверждения направления тренда. Когда опережающая линия A выше опережающей линии B, идентифицируется восходящий тренд; в противном случае – нисходящий.

-

Оценка волатильности и ликвидности:

- Используется индикатор ATR для измерения рыночной волатильности как основы для корректировки размера позиции.

- Обнаруживаются всплески объема, определяемые как текущий объем, превышающий 20-периодную SMA объема в 2 раза.

- Автоматически строятся ближайшие максимумы и минимумы (пивоты) для визуализации динамических уровней поддержки/сопротивления.

-

Индикаторы настроения и ликвидности:

- 50-периодная SMA используется как индикатор рыночного настроения: цена выше SMA указывает на бычий настрой, ниже – на медвежий.

- 20-периодная SMA объема выступает в качестве прокси для концентрации ликвидности.

-

Логика сигналов покупки/продажи:

- Условия длинного сигнала: тренд EMA вверх, RSI < 50, гистограмма MACD > 0, стохастический RSI %K < 80, облако Ишимоку бычье.

- Условия короткого сигнала: тренд EMA вниз, RSI > 50, гистограмма MACD < 0, стохастический RSI %K > 20, облако Ишимоку медвежье.

-

Динамический расчет позиции: Размер позиции рассчитывается на основе размера счета, процента риска и текущего значения ATR по формуле: Размер позиции = (Размер счета × Процент риска) / ATR. Это обеспечивает согласованность риска в разных условиях волатильности.

Преимущества стратегии

-

Многоуровневая система подтверждения сигналов: Стратегия требует одновременного выполнения нескольких условий по множеству технических индикаторов для генерации сигнала, что снижает вероятность ложных сигналов и повышает надежность торговых решений.

-

Адаптивное управление рисками: Механизм динамической корректировки позиции на основе ATR позволяет стратегии автоматически регулировать размер сделки в зависимости от рыночной волатильности. Это означает автоматическое уменьшение позиции в условиях высокой волатильности и увеличение при низкой волатильности, реализуя истинно адаптивное управление рисками.

-

Всесторонний рыночный взгляд: Стратегия объединяет анализ нескольких рыночных измерений: тренда, импульса, волатильности, настроения и ликвидности, предоставляя комплексное понимание состояния рынка, а не опираясь только на один фактор.

-

Гибкие настройки параметров: Стратегия предлагает широкий спектр настраиваемых параметров, включая периоды EMA, настройки RSI, процент риска и размер счета, что позволяет трейдеру адаптировать стратегию под личные предпочтения по риску и конкретные рыночные условия.

-

Визуальные вспомогательные функции: Стратегия включает множество визуальных элементов, таких как изменение цвета фона, отметки пивотов и формы сигналов, помогая трейдеру интуитивно понимать рыночные условия и условия срабатывания сигналов.

-

Встроенная функция бэктестинга стратегии: Стратегия содержит встроенный модуль бэктестинга на Pine Script, позволяющий трейдеру напрямую оценивать историческую производительность стратегии без необходимости написания дополнительного кода для бэктестинга.

Риски стратегии

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью полагается на технические индикаторы для генерации сигналов, что может привести к запаздыванию или неадекватным торговым решениям при фундаментальных изменениях на рынке (например, при крупных новостных событиях). Решение – использовать стратегию как вспомогательный инструмент для принятия решений, а не как полностью автоматическую систему, или интегрировать API новостей в реальном времени для повышения реакции на фундаментальные изменения.

-

Риск запаздывания индикаторов: Большинство используемых технических индикаторов (например, EMA, RSI, MACD) по своей природе являются запаздывающими, что может привести к задержкам входа или выхода на быстро меняющемся рынке. Для снижения этого риска можно рассмотреть добавление опережающих индикаторов или уменьшение периодов некоторых индикаторов.

-

Ловушка оптимизации параметров: Стратегия содержит множество настраиваемых параметров, что создает риск переоптимизации, который может привести к плохой производительности в реальной торговле. Рекомендуется использовать методы пошаговой оптимизации и форвард-тестирования для проверки устойчивости параметров.

-

Редкость сигналов: Поскольку стратегия требует одновременного выполнения нескольких условий, в некоторых рыночных условиях сигналы могут не генерироваться длительное время, что приведет к упущенным возможностям. Можно рассмотреть введение альтернативных условий сигнала или многоуровневой системы сигналов для баланса между качеством и количеством.

-

Отсутствие механизма стоп-лосса: Текущая стратегия полагается на противоположные сигналы для закрытия позиции и не имеет четкого механизма стоп-лосса, что может привести к значительным убыткам при сильном развороте тренда. Рекомендуется добавить стоп-лосс на основе множителя ATR или ключевых уровней поддержки/сопротивления.

Направления оптимизации стратегии

-

Интеграция многотаймфреймового анализа: Текущая стратегия уже позволяет анализировать тренд на разных таймфреймах, но ее можно расширить до полноценной системы многотаймфреймового подтверждения. Например, требовать совпадения направления тренда на старшем и младшем таймфреймах, или использовать старший таймфрейм для определения тренда, а младший – для поиска точки входа. Это позволит снизить убытки от ложных пробоев.

-

Добавление автоматических функций тейк-профита и стоп-лосса: Установить динамические стоп-лоссы на основе множителя ATR или уровней поддержки/сопротивления, а также реализовать автоматический тейк-профит на основе соотношения риск/прибыль, или ввести трейлинг-стоп для защиты полученной прибыли и оптимизации соотношения риск/прибыль по каждой сделке.

-

Оптимизация индикаторов настроения: Заменить текущую 50-периодную SMA на реальный API новостных настроений или интегрировать анализ настроений в социальных сетях для получения более точного индикатора рыночных настроений. Это повысит скорость реакции стратегии на фундаментальные изменения.

-

Введение фильтра волатильности: Приостанавливать торговлю в условиях экстремальной волатильности или изменять строгость условий сигнала. Например, при особенно высокой волатильности требовать более сильного подтверждения сигнала, что поможет избежать чрезмерной торговли на нестабильных рынках.

-

Система градации силы сигнала: Перейти от текущей бинарной системы сигнала (есть/нет сигнал) к многоуровневой системе, основанной на количестве и силе выполненных условий. Это позволит применять разные размеры позиций для сигналов разной силы, что обеспечит более точный контроль риска и оптимизацию использования капитала.

-

Интеграция машинного обучения для оптимизации: Внедрить алгоритмы машинного обучения для оптимизации выбора параметров или прямого прогнозирования оптимального размера позиции, уменьшая влияние человеческих предубеждений на выбор параметров и повышая способность стратегии адаптироваться к изменениям рынка.

Заключение

Мультииндикаторная кросс-динамическая позиционная адаптивная к волатильности количественная торговая стратегия представляет собой комплексный метод технического анализа. Объединяя перекрестные сигналы множества индикаторов и динамическую систему управления рисками, она обеспечивает структурированную структуру для принятия торговых решений. Главное преимущество стратегии заключается в ее многоуровневом механизме подтверждения сигналов и адаптивном управлении позицией на основе волатильности, что позволяет ей поддерживать последовательный контроль рисков в различных рыночных условиях. Несмотря на такие риски, как чрезмерная зависимость от технических индикаторов и ловушка оптимизации параметров, эти риски могут быть эффективно смягчены с помощью предложенных направлений оптимизации, таких как добавление многотаймфреймового анализа, улучшение механизма стоп-лосса и внедрение API настроений. В конечном итоге эта стратегия предоставляет не только систему генерации торговых сигналов, но и полную структуру управления рисками, предлагая количественным трейдерам комплексное торговое решение.

- 1