Обзор

Стратегия контроля рисков на основе пересечения скользящих средних и мультииндикаторного импульса представляет собой количественную торговую систему, объединяющую несколько технических индикаторов. Точки входа определяются на основе комбинированных сигналов пересечения экспоненциальных скользящих средних (EMA), индекса относительной силы (RSI) и схождения/расхождения скользящих средних (MACD). Стратегия также оснащена механизмами стоп-лосса (SL) и тейк-профита (TP) с фиксированным процентом, обеспечивая управление рисками для каждой сделки. Основная логика стратегии заключается в捕捉 изменений ценового импульса и совершении сделок при подтверждении техническими индикаторами. Многократное подтверждение повышает надежность торговых сигналов, при этом строго контролируется соотношение риска и прибыли по каждой сделке.

Принцип стратегии

Стратегия основана на комплексном анализе трех ключевых технических индикаторов:

-

Пересечение экспоненциальных скользящих средних (EMA): Используются краткосрочная EMA (9 периодов) и долгосрочная EMA (21 период). Когда краткосрочная EMA пересекает долгосрочную EMA вверх, генерируется сигнал на покупку; при пересечении вниз – сигнал на продажу. Пересечение EMA отражает потенциальное изменение ценового тренда.

-

Индекс относительной силы (RSI): Используется 14-периодный RSI. Когда значение RSI больше 50, подтверждается восходящий импульс; меньше 50 – нисходящий импульс. RSI как индикатор импульса помогает определить перекупленность или перепроданность рынка.

-

Индикатор MACD: Используется со стандартными параметрами (12, 26, 9). Когда линия MACD находится выше сигнальной линии, подтверждается восходящий тренд; ниже – нисходящий тренд.

Условия для длинной позиции (long) требуют одновременного выполнения:

- Краткосрочная EMA пересекает долгосрочную EMA вверх

- RSI больше 50

- Линия MACD выше сигнальной линии

Условия для короткой позиции (short) требуют одновременного выполнения:

- Краткосрочная EMA пересекает долгосрочную EMA вниз

- RSI меньше 50

- Линия MACD ниже сигнальной линии

Каждая сделка имеет фиксированный процентный стоп-лосс и тейк-профит:

- Стоп-лосс устанавливается в пределах 1% от цены входа

- Тейк-профит устанавливается в пределах 2% от цены входа

Стратегия по умолчанию использует 10% от общего капитала счета для каждой сделки. Такой подход к управлению капиталом помогает контролировать риск по каждой отдельной сделке.

Преимущества стратегии

-

Механизм многократного подтверждения: Объединение трендового индикатора (EMA), индикатора импульса (RSI) и осциллятора (MACD) образует тройной фильтр, что эффективно снижает риск ложных пробоев и повышает надежность торговых сигналов.

-

Четкое управление рисками: Каждая сделка имеет предопределенные уровни стоп-лосса и тейк-профита, соотношение риска и прибыли фиксировано на уровне 1:2, что соответствует здоровым принципам управления рисками.

-

Автоматическое исполнение: Стратегия полностью автоматизирована, исключает влияние человеческих эмоций и позволяет последовательно выполнять торговый план.

-

Четкая визуальная обратная связь: Отображение торговых сигналов и скользящих средних обеспечивает интуитивно понятную визуальную обратную связь, что удобно для анализа бэктестов и оптимизации стратегии.

-

Интегрированное управление капиталом: По умолчанию используется 10% капитала счета для каждой сделки, что позволяет избежать риска чрезмерного кредитного плеча.

-

Адаптируемость: Ключевые параметры могут быть настроены индивидуально, что позволяет стратегии адаптироваться к различным рыночным условиям и личным торговым предпочтениям.

Риски стратегии

-

Низкая эффективность на боковом рынке: На рынке без явного тренда пересечения EMA могут генерировать частые ложные сигналы, приводящие к серии мелких убытков. Решение: добавить фильтр силы тренда, например, ADX, и торговать только при наличии четкого тренда.

-

Фиксированный стоп-лосс может быть недостаточным: Фиксированный стоп-лосс в 1% может быть слишком мал на высоковолатильных рынках и срабатывать от рыночного шума. Рекомендуется динамически корректировать стоп-лосс в зависимости от волатильности, например, используя ATR для установки уровня стоп-лосса.

-

Фиксированные параметры без адаптации: Текущие параметры стратегии фиксированы и могут не подходить для всех рыночных условий. Рекомендуется внедрить механизм адаптации параметров, автоматически изменяющий настройки индикаторов в зависимости от рыночной ситуации.

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью основана на технических индикаторах, игнорируя фундаментальные факторы и рыночную структуру. Можно рассмотреть добавление анализа рыночной структуры или интеграцию фундаментальных фильтров.

-

Отсутствие фильтрации времени торговли: В определенные рыночные периоды волатильность может быть высокой, а ликвидность низкой, что может увеличить проскальзывание. Рекомендуется добавить временные окна для торговли, исключая неэффективные периоды.

-

Неучтенные торговые издержки: Комиссии и проскальзывание в реальной торговле могут существенно повлиять на прибыльность стратегии. В бэктестах и реальной торговле необходимо учитывать торговые издержки.

Направления оптимизации стратегии

-

Динамическое управление рисками: Заменить фиксированный процентный стоп-лосс на динамический, основанный на ATR (средний истинный диапазон), чтобы лучше адаптироваться к изменениям волатильности. Например, установить стоп-лосс на уровне цены входа минус 2 текущих ATR, что даст более широкий стоп-лосс при высокой волатильности и более узкий при низкой.

-

Добавление фильтра силы тренда: Интеграция ADX (средний направленный индекс) в качестве фильтра силы тренда. Торговать только при значении ADX выше определенного порога (например, 25), чтобы избежать частых сделок на боковом рынке.

-

Оптимизация момента входа: Рассмотреть добавление логики входа на откате после подтверждения пересечения EMA, например, ожидание отката цены к краткосрочной EMA для входа с лучшей ценой.

-

Внедрение частичного стоп-лосса: Реализовать ступенчатый стоп-лосс: при движении цены в благоприятном направлении на определенную величину переносить стоп-лосс на уровень безубыточности или фиксировать часть прибыли.

-

Оптимизация параметров и адаптация: Провести историческую оптимизацию периодов EMA, RSI и параметров MACD, или внедрить механизм адаптации параметров, автоматически изменяющий настройки в зависимости от рыночных условий.

-

Учет подтверждения объемом: Добавить анализ объемов, требовать достаточного объема при возникновении сигнала, чтобы отфильтровать низкокачественные сигналы пересечения.

-

Интеграция анализа рыночной среды: Корректировать режим стратегии в зависимости от волатильности или силы тренда, например, использовать более консервативное управление капиталом или более широкие стоп-лоссы в условиях высокой волатильности.

Заключение

Стратегия контроля рисков на основе пересечения скользящих средних и мультииндикаторного импульса представляет собой структурированную и логически обоснованную количественную торговую систему. Она использует тройное подтверждение пересечения EMA, RSI и MACD для выявления потенциальных точек разворота тренда, а также оснащена механизмами управления рисками. Основные преимущества стратегии – многократное подтверждение сигналов и четкий контроль рисков, однако на боковых рынках возможны ложные сигналы.

Благодаря внедрению таких оптимизаций, как динамический стоп-лосс, фильтр силы тренда и адаптация параметров, стратегия может повысить свою устойчивость и адаптируемость. Для дисциплинированных трейдеров, ориентированных на технический анализ и среднесрочную/краткосрочную торговлю, это хороший базовый фреймворк, который можно дополнительно настраивать и улучшать в соответствии с индивидуальным стилем торговли и характеристиками целевого рынка.

Важно отметить, что любая торговая стратегия перед применением в реальной торговли требует тщательного бэктестирования и симуляции, а также постепенной проверки на реальных счетах с небольшими объемами. По мере изменения рыночных условий, регулярная переоценка и корректировка параметров стратегии также являются ключом к сохранению ее эффективности.

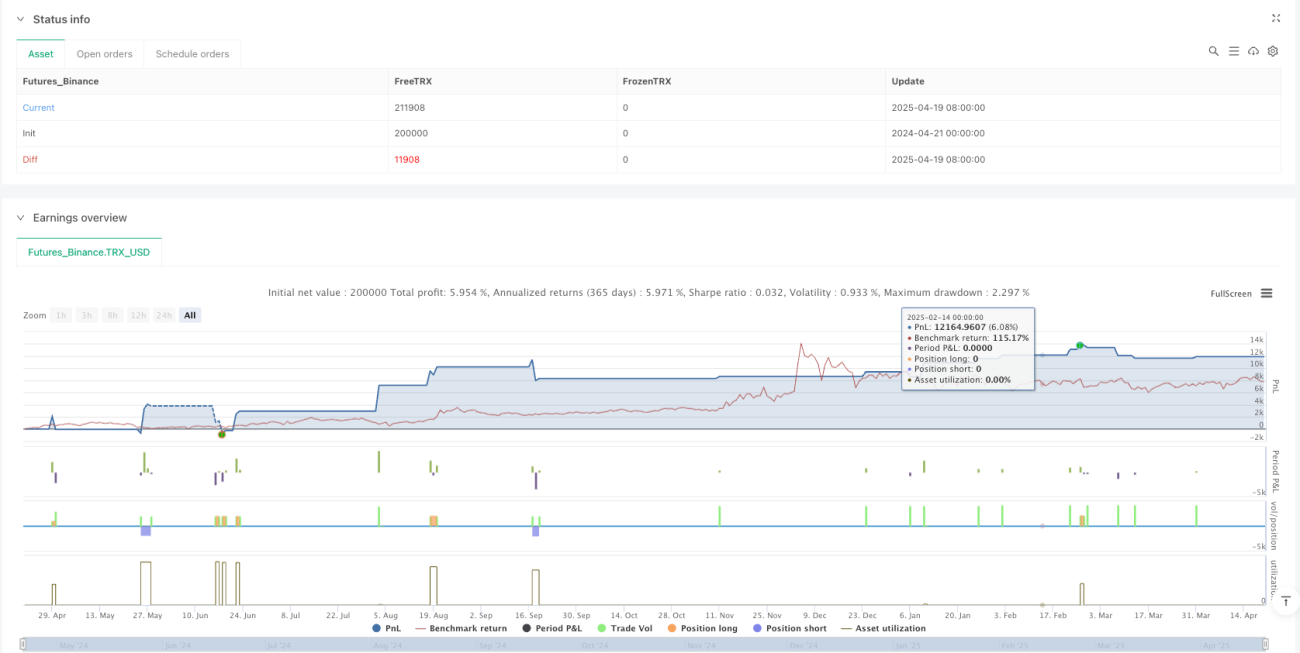

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("Estrategia EMAs + RSI + MACD con SL y TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Parámetros ===- 1