Многоиндикаторная комплексная система автоматизированной均衡ной стратегии торговли на основе потока ордеров

Обзор

Система торговой стратегии на основе потока ордеров (Order Flow) представляет собой количественный метод торговли, основанный на анализе микроструктуры рынка. Она позволяет улавливать динамику изменений спроса и предложения за счет углубленного анализа объема активных покупок и продаж на каждом ценовом уровне. Стратегия объединяет ключевые элементы потока ордеров, включая дельту (разницу между покупками и продажами), POC (цену с максимальным объемом), коэффициент дисбаланса спроса/предложения и характеристики изменения объема, формируя комплексную торговую систему. Путем выявления высоковероятностных сигналов, таких как накопление дисбаланса, микро-развороты и пробои с поглощением, а также благодаря точному механизму управления рисками, стратегия нацелена на захват начальных этапов трендов и точек разворота для получения стабильной торговой прибыли.

Принцип стратегии

Основной принцип стратегии заключается в расшифровке внутренней структуры спроса и предложения на рынке для выявления ключевых моментов смены сил быков и медведей. Механизм реализации выглядит следующим образом:

-

Расчет индикаторов потока ордеров:

- Моделирование активного объема покупок/продаж: в качестве упрощенной замены используется объем, соответствующий растущим/падающим свечам.

- Расчет значения дельты: разница между объемом роста (upVol) и объемом падения (downVol).

- POC (цена с максимальным объемом): определяется путем поиска максимального объема за заданный период ретроспективы.

- Определение дисбаланса спроса/предложения: когда отношение объема покупок к объему продаж превышает установленный порог (например, 3:1), фиксируется дисбаланс.

- Расчет накопленного дисбаланса: когда на нескольких последовательных свечах наблюдается однонаправленный дисбаланс, формируется зона накопленного дисбаланса.

-

Генерация торговых сигналов:

- Сигнал микро-разворота: определяется комбинацией минимального объема за короткий период и направления дельты.

- Поддержка/сопротивление на основе накопленного дисбаланса: возникает, когда на нескольких последовательных свечах формируется однонаправленный дисбаланс.

- Сигнал поглощения и пробоя: после бокового движения объем значительно возрастает, что предвещает направленный пробой.

-

Логика входа:

- Условия для длинной позиции: поддержка накопленного дисбаланса + микро-разворот на покупку + рост положительной дельты, или поглощение с последующим ростом дельты.

- Условия для короткой позиции: сопротивление накопленного дисбаланса + микро-разворот на продажу + рост отрицательной дельты, или поглощение с последующим падением дельты.

-

Управление рисками:

- Установка стоп-лосса и тейк-профита на основе минимального шага цены (MinTick).

- Использование процентного управления позицией для контроля риска на одну сделку.

Преимущества стратегии

-

Способность анализировать микроструктуру рынка: Анализируя внутреннюю структуру потока ордеров, можно выявить детали борьбы внутри цены, невидимые на традиционных свечных графиках, и заранее определить точки разворота рынка.

-

Высокая оперативность: Оценка основана непосредственно на текущем рыночном поведении, а не на запаздывающих индикаторах, что позволяет своевременно реагировать на изменения рынка.

-

Многомерное подтверждение сигналов: Комбинация нескольких индикаторов потока ордеров (дельта, дисбаланс, POC, микро-разворот, накопление) формирует механизм множественного подтверждения, повышая надежность сигналов.

-

Адаптивность к рыночной структуре: Не привязана к фиксированным ценовым уровням, а определяет поддержку и сопротивление на основе динамики текущего спроса и предложения, что повышает гибкость.

-

Точное управление рисками: Установка стоп-лосса на основе микроструктуры рынка позволяет избегать произвольных стопов и повышает эффективность использования капитала.

-

Система визуальной обратной связи: Отображение кривой дельты, меток сигналов и изменения цвета фона наглядно показывает состояние стратегии и структуру рынка.

-

Настраиваемые параметры: Предоставляется множество настраиваемых параметров (порог дельты, коэффициент дисбаланса, количество накоплений и т.д.), которые можно оптимизировать под различные рыночные характеристики.

Риски стратегии

-

Риск зависимости от данных:

- Стратегия использует свечи для моделирования данных потока ордеров, а не реальные потиковые данные Level2, что может привести к некоторым отклонениям.

- Решение: при наличии возможности подключать реальные потиковые данные для повышения точности.

-

Риск адаптации к рыночным условиям:

- В условиях крайне низкой волатильности или экстремального однонаправленного движения сигналы потока ордеров могут быть неэффективными или ложными.

- Решение: добавить фильтры рыночных условий для автоматической остановки торговли в неподходящей среде.

-

Риск чувствительности к параметрам:

- Различные комбинации параметров могут существенно влиять на результаты, существует риск переоптимизации под исторические данные.

- Решение: использовать прямое тестирование (forward testing) и робастные настройки, избегать чрезмерной оптимизации.

-

Риск временной актуальности сигналов:

- Сигналы потока ордеров обычно требуют немедленного исполнения, задержка может значительно снизить их эффективность.

- Решение: оптимизировать систему исполнения для обеспечения быстрой реакции на сигналы.

-

Риск ликвидности:

- Стратегия может показывать плохие результаты на низколиквидных рынках, недостаточный объем влияет на анализ потока ордеров.

- Решение: ограничить торговлю периодами и инструментами с достаточной ликвидностью.

Направления оптимизации стратегии

-

Повышение точности данных потока ордеров:

- Подключение реальных потиковых данных Level2 вместо текущего метода моделирования на основе свечей.

- Причина: повышение точности анализа потока ордеров и выявление более тонких изменений рыночной структуры.

-

Мультитаймфреймовый анализ:

- Интеграция сигналов потока ордеров с нескольких таймфреймов для формирования механизма подтверждения на разных временных горизонтах.

- Причина: снижение количества ложных сигналов на одном таймфрейме и повышение определенности сделок.

-

Усиление с помощью моделей машинного обучения:

- Внедрение алгоритмов машинного обучения для автоматического выявления наиболее эффективных паттернов и комбинаций параметров потока ордеров.

- Причина: выявление более сложных паттернов потока ордеров, повышение адаптивности и точности прогнозирования модели.

-

Адаптивный механизм рыночной волатильности:

- Динамическая корректировка порога дельты, коэффициента дисбаланса и других параметров в зависимости от рыночной волатильности.

- Причина: адаптация к различным рыночным условиям, поддержание стабильности стратегии в любой среде.

-

Улучшение алгоритма распознавания микро-разворотов:

- Разработка более точного алгоритма для различения истинного сжатия объема и случайных колебаний.

- Причина: повышение точности сигналов микро-разворота и снижение количества ложных сигналов.

-

Система весов для сложных сигналов:

- Создание системы динамических весов для различных сигналов потока ордеров, корректировка их важности на основе исторической эффективности.

- Причина: оптимизация комбинации множества сигналов, фокус на наиболее эффективных типах сигналов в текущих рыночных условиях.

Заключение

Многоиндикаторная автоматизированная сбалансированная торговая система на основе потока ордеров позволяет эффективно дополнить и превзойти традиционный технический анализ благодаря углубленному изучению рыночной микроструктуры. Эта стратегия не только отслеживает изменение цен, но и анализирует соотношение сил спроса и предложения за ценой, позволяя выявлять смену рыночных настроений и движение крупного капитала. Интеграция таких многомерных индикаторов, как дельта, POC, коэффициент дисбаланса, накопленный дисбаланс и микро-развороты, формирует комплексную систему принятия торговых решений.

Ключевые преимущества стратегии заключаются в способности анализировать микроструктуру рынка и высокой оперативности, что позволяет выявлять торговые возможности, недоступные для традиционных графиков. Кроме того, благодаря строгому управлению рискам и точным механизмам входа/выхода, стратегия стремится к высокому соотношению прибыли к риску на стабильной основе. Несмотря на риски, связанные с зависимостью от данных и чувствительностью к параметрам, постоянное совершенствование — особенно в области качества данных потока ордеров, мультитаймфреймовой синергии и адаптивных параметров — позволит еще больше повысить стабильность и адаптивность стратегии.

В целом, данная стратегия представляет собой торговый подход, основанный на микроструктуре рынка, который позволяет «заглянуть» за ценовые показатели и напрямую анализировать внутренние силы спроса и предложения, предлагая уникальную и эффективную методологию для количественной торговли.

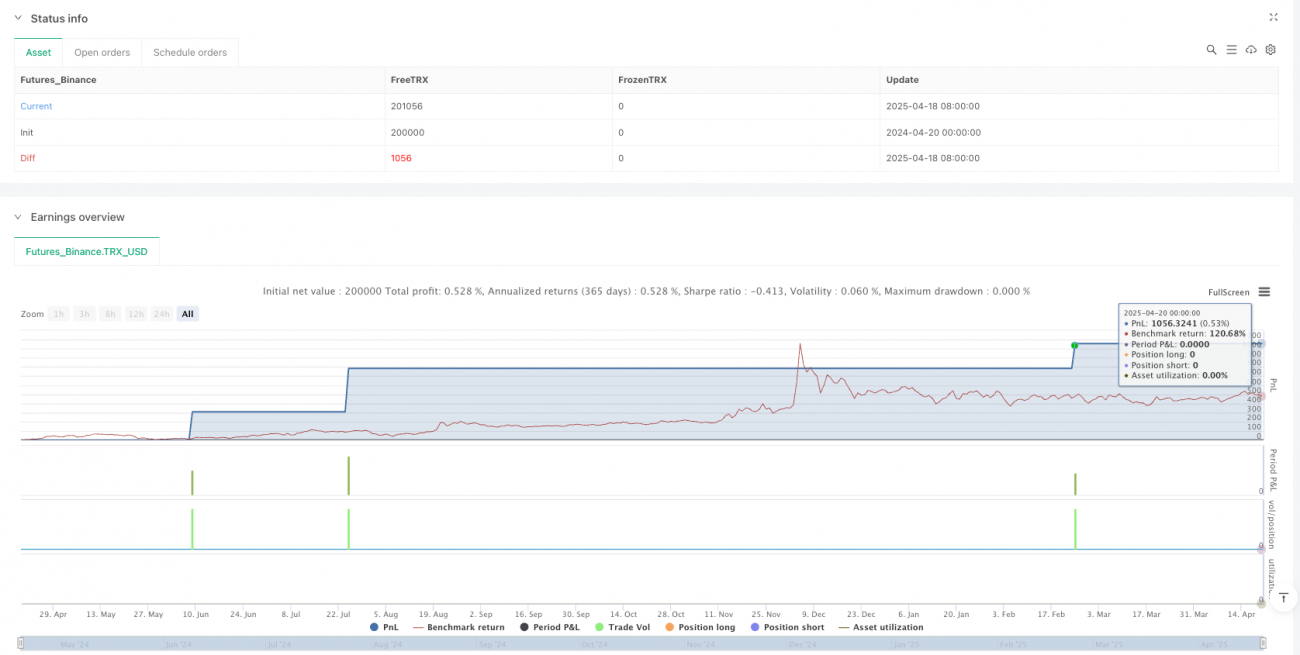

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1