Обзор

Стратегия количественного трейдинга с многовременными рамками, адаптирующаяся к рыночным механизмам, представляет собой высокотехнологичную количественную торговую систему, основанную на комплексном анализе с несколькими показателями, которая может автоматически корректировать свою торговую стратегию в зависимости от различных рыночных условий. Стратегия использует искусственный интеллект для самостоятельной адаптации, чтобы идентифицировать четыре рыночных механизма: трендовые, промежуточные, волатильные и статические, и корректировать торговые параметры в зависимости от динамики текущего состояния рынка.

Стратегический принцип

В основе этой стратегии лежит ее многоуровневая база анализа рынка, позволяющая точно обнаруживать состояние рынка и генерировать сигналы путем интеграции нескольких технических показателей:

-

Система скользящих средних: использование быстрых ((9 циклов) и медленных ((34 циклов) скользящих средних показателей ((EMA) для определения направления тенденции, в сочетании с ATR-понижением для повышения точности суждения.

-

Механизм подтверждения многовременных рамок: предоставляет более макроскопическую перспективу рынка с помощью показателей RSI и MACD более высоких временных периодов, отфильтровывая шумовые сигналы низких временных периодов. Стратегия уделяет особое внимание подтверждению тенденций в высоких временных рамках, используя пересечения HTF_RSI и HTF_MACD в качестве сильного фильтра.

-

Алгоритмы идентификации рыночных механизмов:

- Трендовые рынки: ADX > 20 с разрывом в МА в 0,3 раза больше ATR и подтвержденными высокими временными рамками

- Промежуточный рынок: ADX < 25 и соотношение ценового диапазона менее 0,03, нейтральность высокого временного периода

- Волатильный рынок: пропускная способность Brin в 1,5 раза выше средней пропускной способности и ATR в 1,2 раза выше средней ATR

- Спокойный рынок: пропускная способность Блинна меньше, чем средняя пропускная способность, в 0,8 раза и ATR меньше, чем средняя ATR в 0,9 раза

-

Опознание формы и подтверждение количества переводовСтратегия обнаруживает несколько высоковероятных форм диаграммы, включая поглощающие формы, косовые линии, утренние звезды, пронзительные линии, двойные днища, а также их противоположные формы. Каждая форма требует увеличения объема сделок, чтобы повысить надежность сигнала.

-

Многофакторная система оценкиКомбинированное оценивание технических показателей, форм и объемов сделок для получения единого балла. При покупке сигнал требует балла бычьего рынка ≥1.0, при продаже сигнал требует балла медвежьего рынка ≥1.0.

-

Динамические и отслеживаемые остановки: Использование ATR для расчета динамического уровня стоп-лорда, чтобы обеспечить управление рисками в соответствии с волатильностью рынка. Стоп-дистанция автоматически корректируется в соответствии с значениями ATR, расширяется при увеличении волатильности и сокращается при уменьшении волатильности.

-

Самооптимизация отслеживания производительности: Система фиксирует показатели торгов в различных рыночных механизмах, используется для корректировки параметров торгов и снижения рейтинга, для адаптации и оптимизации стратегии.

Стратегические преимущества

-

Общая адаптация рынкаНаиболее заметным преимуществом этой стратегии является возможность автоматически идентифицировать и адаптироваться к четырем различным состояниям рынка, избегая ограничений одной стратегии в изменяющейся рыночной среде. Независимо от того, находится ли рынок в состоянии сильной тенденции, поперечной корректировки, высокой волатильности или низкой волатильности, система может соответствующим образом регулировать параметры и сигнальные пороги.

-

Подтверждение многократных временных рамок: Стратегия значительно повышает качество сигнала, интегрируя показатели более высокого временного цикла. Такой "сверху вниз" метод анализа эффективно фильтрует низкокачественные сигналы, уменьшая ложные прорывы и шумные сделки.

-

Высокоуровневые формы: в сочетании с подтверждением трафика, распознавание рисунковых форм обеспечивает высокую вероятность входных сигналов. Эти формы особенно эффективны, когда они возникают вблизи позиций поддержки и сопротивления и сопровождаются увеличением трафика.

-

Динамическое управление рискамиATR-основанный стоп-ап и следящий за стоп-ап механизм гарантирует, что риск-менеджмент может автоматически корректироваться в зависимости от волатильности рынка. Этот метод позволяет сохранить прибыльные позиции, оптимизируя риско-возвратный коэффициент, в то же время защищая капитал.

-

Механизм самооптимизацииСтратегия позволяет записывать результаты в различных рыночных механизмах, обеспечивая обратную связь и корректирующую основу для будущих сделок, и постоянно совершенствуется.

-

Визуальный контрольС помощью цветокодированного фонового и производительного приборов трейдер может получить интуитивное представление о текущем состоянии рынка, стратегической деятельности и ключевых показателях, что повышает операционную прозрачность.

Стратегический риск

-

Параметр Чувствительность: Эта стратегия использует несколько параметров и порогов для идентификации рыночных механизмов и генерации сигналов. Настройки этих параметров должны быть тщательно отрегулированы, иначе это может привести к ошибочному пониманию состояния рынка или созданию ошибочных сигналов. В частности, ключевые пороги, такие как ADX, ATR и пропускная способность Brin, должны быть оптимизированы в соответствии с особенностями различных торговых сортов.

-

Сложность вычислений: Многоуровневые вычисления показателей и логические суждения увеличивают сложность стратегии, что может привести к замедлению обратной связи и выполнения в реальном времени, особенно в условиях низких временных циклов или высокочастотных торговых условий.

-

Задержка в переходе на рынокХотя стратегия разработана для идентификации различных состояний рынка, процесс перехода рынка может быть не мгновенным, а постепенным. Во время перехода стратегия может подвергаться риску ошибочных суждений и ошибочных сигналов.

-

Чрезмерная зависимость от технических показателейСтратегия основана на технических показателях и ценовой конъюнктуре, без учета фундаментальных факторов и рыночных настроений. Чисто технический анализ может потерять свою силу в случае серьезных новостей или черного снега.

-

Отклонение от отслеживанияИз-за сложности и адаптивности стратегии существует риск чрезмерного сопоставления исторических данных с реальными результатами.

-

Потребность в капиталеДинамические механизмы управления рисками могут в определенных рыночных условиях требовать большую остановку, что требует достаточного количества торговых средств для поддержания разумной доли риска.

Направление оптимизации

-

Машинное обучениеВнедрение алгоритмов машинного обучения для оптимизации идентификации рыночных механизмов и корректировки параметров. Можно использовать модели обучения историческими данными, чтобы идентифицировать потенциальные модели различных состояний рынка, повышая точность классификации. Способы реализации могут включать использование случайных лесов или поддержку векторных машин для классификации состояний рынка, использование нейронных сетей для оптимизации веса показателей.

-

Интеграция эмоциональных показателейВнедрение индикаторов рыночной сентиментальности (например, VIX, индекс опционов, анализ настроений в социальных сетях и т. д.) в качестве дополнительного подтверждающего уровня. Данные о рыночной сентиментальности могут использоваться в качестве ведущих индикаторов, которые помогают прогнозировать точки перехода рынка.

-

Основные данныеРазработка структуры для интеграции ключевых базовых данных, таких как экономические календарные события, отчеты о доходах или крупные новостные выпуски. Это поможет скорректировать рисковые отверстия перед важными объявлениями и избежать убытков от неожиданных колебаний.

-

Фильтр времениПрименение фильтра на время торговли, чтобы избежать периодов низкой ликвидности или волатильности. Это особенно важно для торговли между рынками, чтобы избежать необычного поведения во время пересечения азиатских, европейских и американских рынков.

-

Модуль анализа релевантности: Добавлена функция анализа взаимосвязи между активами, выявление мультирыночных моделей и сигналов распределения. Например, взаимосвязь между валютными парами, отношения между индексами акций и VIX может обеспечить дополнительное подтверждение сделки.

-

Динамическая оптимизация размеров позиций: автоматическая корректировка размеров позиций на основе текущих рыночных механизмов и исторических результатов. При хороших рыночных механизмах можно увеличить риск-открытие и снизить риск в условиях неопределенности или плохой исторической деятельности.

-

Оптимизация оборудования: улучшение эффективности кода, уменьшение сложности вычислений, особенно в условиях реального времени торгов. Можно рассмотреть возможность переписать часть логики, используя более эффективные алгоритмы и структуры данных.

Подвести итог

Стратегия количественной торговли с многовременными рамками, адаптирующейся к рыночным механизмам, представляет собой важное нововведение в системе количественной торговли, объединяющей в себе идентификацию рыночных механизмов, анализ многовременных рамок, идентификацию форм и динамическое управление рисками. Его адаптивность и полная интеграция технических показателей позволяют ему оставаться конкурентоспособным в различных рыночных условиях, а не ограничиваться только одним рыночным состоянием.

Настоящая ценность стратегии заключается в ее целостной структуре, а не в отдельных компонентах. Благодаря совместному действию идентификации рыночных механизмов, подтверждения многократных временных рамок, идентификации форм и динамического управления рисками, стратегия может генерировать высококачественные сигналы и эффективно управлять рисками. Этот многоуровневый подход уменьшает ошибочные сигналы и повышает общую устойчивость.

Тем не менее, эта стратегия также сталкивается с такими проблемами, как чувствительность параметров, сложность вычислений и потенциальная чрезмерная совместимость. При использовании этой стратегии трейдер должен быть в курсе этих рисков, а также проводить достаточную оптимизацию параметров и тестирование вперед.

Будущие направления оптимизации включают в себя усиление машинного обучения, интеграцию эмоциональных индикаторов и динамическую корректировку размеров позиций. Эти улучшения еще больше повысят адаптивность и устойчивость стратегии, сделав ее более полной торговой системой.

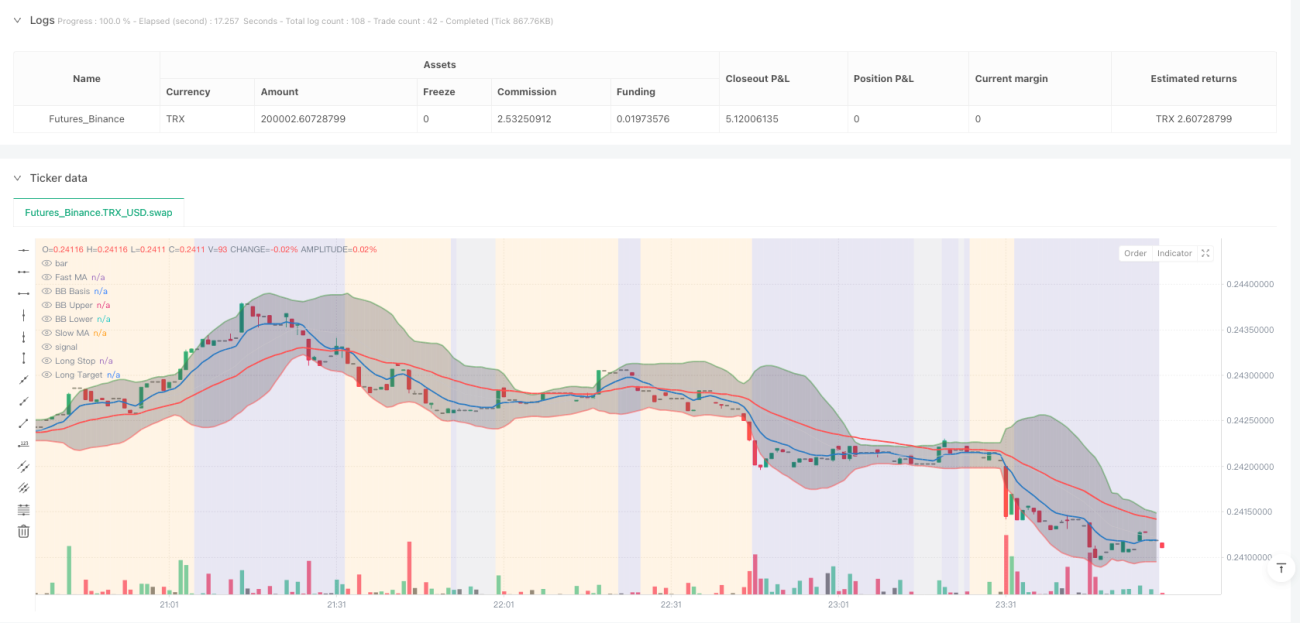

/*backtest

start: 2025-04-13 00:00:00

end: 2025-04-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Dskyz (DAFE) AI Adaptive Regime - Pro", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// This script uses higher timeframe values for RSI/MACD, integrated into regime detection and scoring.- 1