Система комбинирования стратегий RSI и фильтра SuperTrend: структура торговли на развороте импульса при подтверждении тренда

Обзор

Система комбинации стратегий RSI и SuperTrend-фильтрации - это количественная торговая стратегия, которая сочетает в себе технический индикатор RSI (относительно сильный индекс) и трендовый фильтр SuperTrend. Основная идея этой стратегии заключается в том, чтобы "не противостоять тренду, но не игнорировать исчерпывающие сигналы". Стратегия работает на 45-минутных временных рамках, в основном ищет сигналы обратного поворота сверх RSI, но выполняет сделки только в том случае, если ценовое движение согласуется с направлением тренда, подтвержденным SuperTrend.

Стратегический принцип

Логика действия стратегии основана на использовании RSI в сочетании с двумя индикаторами SuperTrend:

- Настройка RSI: используется 14-циклический RSI, с линией сверхпокупа на 65 и линией сверхпродажи на 35.

- Настройка SuperTrend: ATR (средний реальный диапазон) рассчитывается на основе 10 циклов, коэффициент устанавливается на 3.0, используется для определения направления ценовой тенденции.

- Множественные условия входа: когда RSI прорывается вверх от зоны перепродажи, в то время как SuperTrend указывает на тенденцию бычьего рынка ((цена находится над нижней полосой)).

- Входное условие: когда RSI прорывается вниз из зоны перекупа, а SuperTrend указывает на медвежью тенденцию ((цены находятся ниже верхней линии)) [2].

- Управление рисками: на каждой сделке устанавливается 1% стоп-лосс и 1.5% стоп-стоп, сохраняя хорошее отношение риска к прибыли.

Стратегия определяет общую рыночную тенденцию с помощью индикатора SuperTrend, а затем использует индикатор RSI для поиска возможности поворота в направлении тенденции. Этот метод позволяет избежать слепого противоположного трейдинга и повышает качество сигнала, особенно в период высокой волатильности. 45-минутная временная рамка обеспечивает достаточное качество сигнала и сохраняет разумную частоту торгов.

Стратегические преимущества

-

Комбинированный механизм фильтрации: путем объединения RSI сверхпокупа и сверхпродажи с направленным фильтром SuperTrend, эта стратегия может эффективно отфильтровывать рыночный шум, обеспечивая более качественный входный сигнал, сохраняя при этом более высокую выигрышную вероятность.

-

Управление рисками: Стратегия устанавливает четкие стоп-лосы (<1%) и динамические стоп-лопы (<1,5%) на каждую сделку, а рентабельность риска превышает 1:1,5, что способствует стабильному росту капитала в долгосрочной перспективе.

-

Визуальная обратная связь: стратегия содержит четкие графические визуальные элементы, включая фоновые зоны, линию остановки / остановки и полосы тренда в режиме реального времени, которые улучшают скорость и ясность принятия решений, что позволяет трейдерам быстро распознавать сигналы.

-

Приспособность к волатильным рынкам: в отличие от традиционной стратегии RSI, эта система не вращается вслепую в любых рыночных условиях, а фокусируется на захвате четких колебаний в структурированных тенденциях, что особенно подходит для торговли в периоды высокой волатильности.

-

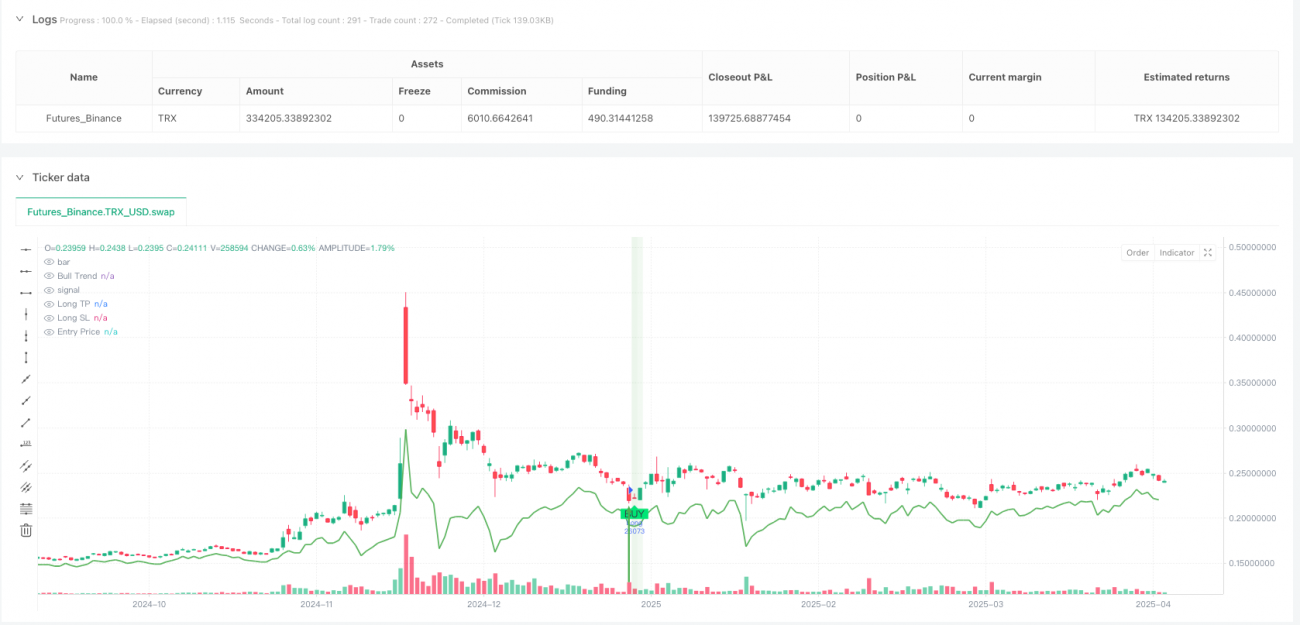

Реагирование показало надежность: в ходе тестирования биткойнов в 45-минутный промежуток времени стратегия показала общую прибыль в размере +213,885 USDT, было проведено 239 сделок, максимальный отвод контролировался на уровне 15%, коэффициент прибыли достиг 1,12 и показал довольно стабильную производительность.

Стратегический риск

-

Недостаточная производительность в шокирующем рынке: эта стратегия разработана в основном для трендовых рынков, в которых при поперечной корректировке или в зональных шокирующих ситуациях могут возникать частые ложные сигналы, что приводит к непрерывным убыткам. Рекомендуется применять или добавлять механизм идентификации структуры рынка для фильтрации сигналов шокирующего рынка в ясных трендовых ситуациях.

-

Фиксированный риск: фиксированный стоп в 1% может быть слишком маленьким в некоторых высоковолатильных рынках, что приводит к преждевременному задействованию; а в низковолатильных рынках он может быть слишком большим. Рекомендуется корректировать стоп-процент в соответствии с динамикой волатильности рынка, например, адаптировать стоп на основе ATR.

-

Чувствительность параметров: циклы и отступления RSI, а также циклы и множители ATR для SuperTrend имеют значительное влияние на эффективность стратегии. Разные рынки и временные рамки могут требовать разных параметров, а чрезмерная оптимизация может привести к риску перенастройки.

-

Задержка реакции на изменение тренда: СуперТренд как индикатор тренда имеет определенную задержку, и в случае внезапного изменения тренда может быть невозможно своевременно скорректировать направление, что может привести к потенциальным потерям. Возможность оптимизации реагирования на изменение тренда может быть рассмотрена в сочетании с более чувствительными индикаторами тренда или анализом поведения цен.

-

Отсутствие подтверждения объема сделок: существующая стратегия основана только на ценовых показателях без учета изменений объема сделок, что может снизить надежность сигналов. Рекомендуется добавить механизм подтверждения объема сделок, чтобы повысить качество входных сигналов.

Направление оптимизации стратегии

-

Интеграция анализа с несколькими временными рамками: можно добавить подтверждение тренда на более высокие временные рамки (например, 4-часовые или дневные), чтобы убедиться, что направление торговли согласуется с большими тенденциями. Такой "сверху вниз" метод может значительно повысить вероятность успеха стратегии, особенно вблизи рыночных поворотных точек.

-

Дизайн адаптивных параметров: можно динамически корректировать пределы RSI на основе рыночной волатильности и кратности SuperTrend. Например, в высоковолатильном рынке можно расширить диапазон RSI (например, 30-70), а в низковолатильном рынке - сузить его (например, 40-60). Это можно сделать, рассчитав историческую волатильность и установив динамическую границу.

-

Присоединение к анализу объема сделок: объединение показателей объема сделок в стратегию, чтобы обеспечить достаточное участие в рынке при появлении сигнала. Например, можно требовать, чтобы объем сделок при прорыве RSI был выше среднего значения предыдущих N циклов, чтобы отфильтровать ложные прорывы с низким количеством сделок.

-

Идентификация структуры рынка: добавление компонентов анализа структуры рынка, таких как идентификация уровней поддержки/сопротивления или ценовых моделей, помогает стратегии уменьшить частоту торгов в волатильных рынках или повысить точность входа в трендовые рынки. Это может быть достигнуто путем анализа моделей высоких и низких точек или использования других показателей структуры рынка.

-

Оптимизация управления капиталом: внедрение динамического управления позициями, изменение размера позиций для каждой сделки в зависимости от силы сигнала, волатильности рынка и эффективности счетов. Например, можно постепенно увеличивать позиции после последовательной прибыли и уменьшать позиции после последовательной потери, чтобы защитить средства и оптимизировать доход.

Подвести итог

RSI и SuperTrend фильтруют стратегию комбинированной системы, которая является эффективной торговой структурой, объединяющей динамику обратного хода с подтверждением тренда. С помощью RSI-индикатора задерживаются потенциальные обратные сигналы, а с помощью SuperTrend обеспечивается соответствие торгового направления основным тенденциям, что эффективно повышает качество входного сигнала.

Эта стратегия отлично работает на рынках с заметной тенденцией и подходит для трейдеров, которые ищут механизированные входные сигналы, а также обеспечивает прочную основу для автоматизированной торговли. Однако стратегия может плохо работать на рынках с колебаниями, и следует обратить внимание на чувствительность параметров и задержку реакции на изменения тенденций.

Будущие направления оптимизации включают в себя интеграцию анализа многократных временных рамок, разработку адаптивных параметров, добавление подтверждения объема сделок, расширение возможностей идентификации структуры рынка и совершенствование системы управления капиталом. Эти улучшения будут способствовать дальнейшему повышению устойчивости и адаптивности стратегии, позволяя ей сохранять конкурентоспособность в различных рыночных условиях.

Благодаря глубокому пониманию и рациональному применению этой стратегической структуры трейдеры могут эффективно использовать высококачественные торговые возможности на рынке, сохраняя при этом контроль над рисками, и получать стабильную прибыль от торговли в течение длительного времени.

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1