Стратегия торговли на основе RSI MA Crossover Swing с системой трейлинг-стопа

Обзор

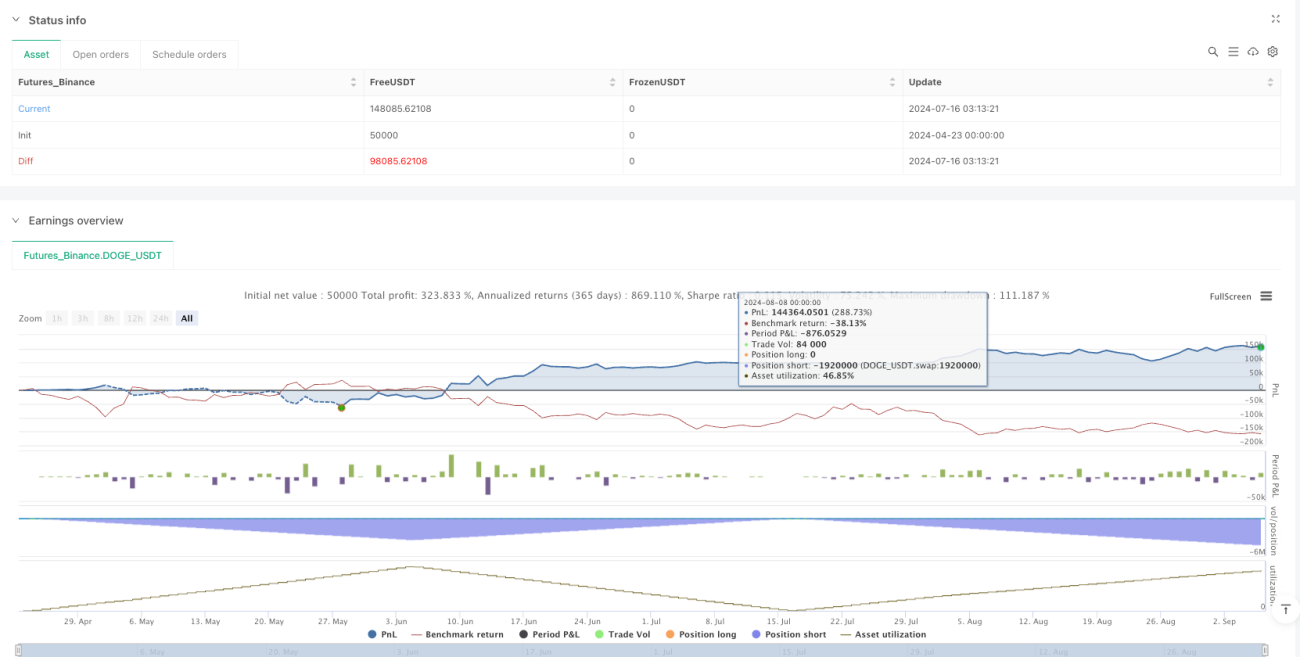

Стратегия представляет собой подвижную торговую стратегию, основанную на RSI (относительно сильный индекс) и его пересечении с подвижной средней (MA), разработанную специально для 4-часового графика. Стратегия генерирует торговые сигналы через золотые и мертвые форки RSI и MA и сочетает в себе несколько инструментов управления рисками, включая фиксированный стоп/стоп, отслеживание стоп-порогов и механизм обратного выхода.

Стратегический принцип

- Ограничение временных рамокСтратегия работает только на 4-часовом графике, гарантируя, что торговые сигналы соответствуют рассчитанным временным периодам.

- Расчет показателя: использует RSI ((дифолтная длина 14) и его скользящую среднюю ((SMA или EMA, дифолтная длина 14) для генерации сигнала.

- "Золотой форк" (MA на RSI) вызывает сигнал "купить" (Make More).

- Смертный форк ((RSI под прорывом MA) вызывает сигнал продажи ((поза).

- Управление позицией: размер позиции рассчитывается на основе распределения капитала по каждой сделке и текущей цены.

- Механизм выхода:

- Фиксированная остановка / остановкаСтоп-лост (по умолчанию 1.5%) и стоп-стоп (по умолчанию 2.5%) на основе процентной настройки.

- Отслеживание остановки: вывод запускается, когда цена отступает от максимума в указанном количестве пунктов (запасной - 10).

- Выход"Все, что я делаю, это пытаюсь быть честным с другими.

- Контроль риска:

- Приостановка торговли после двух последовательных убытков, пересчет убытков в 9:15 ежедневно.

Анализ преимуществ

- Проверка многомерного сигналаДвойная фильтрация в сочетании с RSI и MA уменьшает ложные сигналы.

- Динамическое управление рисками: отслеживание стоп-локинга прибыли, фиксированный стоп-локинга ограничения убытков.

- Строгое управление деньгамиПозиции, основанные на распределении капитала, избегают чрезмерного леверинга.

- Дисциплинарный контрольНапример, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае, в Китае.

- Визуализация знаков: Четкие графические маркировки помогают быстро распознавать сигналы и точки выхода.

Анализ рисков

- Параметр ЧувствительностьДлина RSI и MA влияет на качество сигнала и требует оптимизации для адаптации к рыночным колебаниям.

- Тенденционные рыночные показателиПри сильных тенденциях RSI может быть длительно перекуплен/перепродан, что задерживает сигнал.

- Ограничение временных рамок: применяется только для 4-часового диаграмма, другие периоды требуют повторной проверки.

- Продолжающийся риск убытков"Все, что мы делаем, - это пытаемся отвлечься от этого, чтобы не потерять потенциальную прибыль".

Решение проблемы:

- Параметры оптимизации с помощью исторической обратной связи.

- Фильтрационный сигнал в сочетании с трендовым индикатором (например, ADX).

- Настройка динамического счета убытков

Направление оптимизации

- Слияние нескольких показателей: введение MACD или подтверждение усиленного сигнала по Бринской полосе.

- Изменение динамических параметровRSI длины и Stop Loss Ratio адаптируются к рыночным колебаниям.

- Расширение временных рамок: Тестирование стратегии на более высокий или более низкий период (например, солнечный свет / час).

- Оптимизация машинного обучения: Оптимизация условий входа и выхода с использованием модели обучения с историческими данными.

- Улучшение управления финансамиВ зависимости от динамики чистой стоимости аккаунта корректируйте пропорцию капитала для каждой сделки.

Подвести итог

Стратегия позволяет совершать колебательные сделки с помощью перекрестных сигналов RSI и MA, в сочетании с многоуровневыми инструментами управления рисками, балансирующими потенциал прибыли и контроль риска. Ее преимущества заключаются в четкой логике и строгой дисциплине, но требуют дальнейшей оптимизации для адаптации к различным рыночным условиям. В будущем может быть повышена устойчивость с помощью слияния нескольких показателей и динамических параметров.

- 1