Обзор

Комбинированная система следования за трендом и импульсной торговли с использованием нескольких индикаторов представляет собой комплексную количественную торговую стратегию. Она объединяет четыре технических индикатора: экспоненциальную скользящую среднюю (EMA), схождение/расхождение скользящих средних (MACD), индекс относительной силы (RSI) и средний индекс направленного движения (ADX) для выявления рыночных трендов и торговых сигналов. Концепция стратегии заключается в захвате импульсных изменений цены при подтверждении сильного тренда, одновременно предоставляя функции управления рисками, такие как фиксация прибыли, стоп-лосс и трейлинг-стоп, для обеспечения стабильной торговой производительности. Стратегия подходит для торговли на различных временных интервалах и особенно эффективна на рынках с выраженным средне- и долгосрочным трендом.

Принцип работы стратегии

Основной принцип стратегии заключается в подтверждении торговых сигналов через резонанс нескольких индикаторов, строго следуя правилу «торговать по тренду». Конкретно, работа стратегии строится на следующих ключевых компонентах:

-

Подтверждение тренда: Для определения текущего рыночного тренда используется EMA с периодом 100. Когда цена находится выше EMA, считается, что рынок находится в восходящем тренде; когда цена ниже EMA – в нисходящем.

-

Импульсный сигнал: Изменения ценового импульса отслеживаются с помощью индикатора MACD (12,26,9). Сигнал на покупку возникает, когда линия MACD пересекает сигнальную линию снизу вверх; сигнал на продажу – когда линия MACD пересекает сигнальную линию сверху вниз.

-

Сила рынка: Для оценки относительной силы рынка применяется RSI (14). Значение RSI выше 50 считается признаком бычьего рынка, благоприятного для открытия длинных позиций; RSI ниже 50 – признак медвежьего рынка, благоприятного для коротких позиций.

-

Сила тренда: Для измерения силы тренда используется индикатор ADX (14). Когда значение ADX превышает заданный порог (по умолчанию 20), это указывает на наличие выраженного тренда и возможность входа в позицию.

-

Условия входа:

- Вход в длинную позицию: цена > EMA И линия MACD пересекает сигнальную снизу вверх И RSI > 50 И ADX > порог

- Вход в короткую позицию: цена < EMA И линия MACD пересекает сигнальную сверху вниз И RSI < 50 И ADX > порог

-

Управление рисками: Стратегия предлагает два механизма выхода:

- Фиксированный тейк-профит / стоп-лосс: задаются проценты тейк-профита (по умолчанию 3%) и стоп-лосса (по умолчанию 1,5%)

- Трейлинг-стоп: опционально (по умолчанию включен), уровень трейлинг-стопа составляет 1,8%

Преимущества стратегии

-

Многомерное подтверждение: За счёт объединения четырёх индикаторов с различными функциями (тренд, импульс, сила, интенсивность тренда) сигналы подтверждаются с разных сторон, что значительно снижает риск ложных сигналов.

-

Высокая адаптивность: Параметры стратегии могут быть настроены под различные рынки и таймфреймы, что обеспечивает гибкость и широкий спектр применения. Изменяя периоды EMA, RSI, MACD и ADX, можно адаптироваться к рынкам с разной волатильностью.

-

Надёжный контроль рисков: Стратегия включает механизмы тейк-профита, стоп-лосса и трейлинг-стопа, что позволяет эффективно контролировать риск по каждой сделке. Особенно функция трейлинг-стопа позволяет защитить уже полученную прибыль, давая прибыльным движениям продолжаться.

-

Сочетание тренда и импульса: Стратегия учитывает как общий тренд (через EMA), так и краткосрочные импульсные изменения (через MACD), что позволяет находить хорошие точки входа в рамках тренда.

-

Фильтрация слабых движений: Благодаря пороговому значению ADX стратегия автоматически отфильтровывает боковые движения, торгуя только при явном тренде, что повышает процент успешных сделок.

-

Гибкое управление капиталом: Стратегия использует процент от счёта для управления размером позиции, по умолчанию 10% капитала на одну сделку, что способствует долгосрочной стабильной работе.

Риски стратегии

-

Запаздывание сигналов: Из-за использования нескольких индикаторов, особенно EMA с длинным периодом (100), стратегия может медленно реагировать в начале разворота тренда, что приводит к пропуску лучших точек входа или удержанию позиции при завершении тренда.

-

Чрезмерная зависимость от технических индикаторов: Стратегия полностью основана на технических индикаторах и не учитывает фундаментальные факторы и рыночные настроения, что может привести к неудовлетворительной работе в определённых рыночных условиях (например, при выходе важных новостей, чёрных лебедях).

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от настроек параметров. Разные комбинации параметров дают сильно отличающиеся результаты в разных рыночных условиях, что требует постоянной оптимизации и настройки.

-

Риск просадки: Несмотря на наличие стоп-лосса, в экстремальных рыночных условиях (например, гэпы или недостаточная ликвидность) фактический уровень стопа может значительно отличаться от ожидаемого, что приведёт к неожиданным убыткам.

-

Риск частой торговли: В боковом рынке индикаторы могут генерировать частые пересечения, вызывая избыточное количество сделок и увеличивая торговые издержки.

-

Риск переоптимизации: Оптимизация параметров на исторических данных может привести к переобучению, из-за чего стратегия покажет плохие результаты в реальной торговле.

Направления оптимизации стратегии

-

Добавление фильтров: Можно добавить индикаторы объёма (например, OBV или CMF) для подтверждения ценового тренда или индикаторы волатильности (например, ATR) для корректировки размера позиции и стоп-лосса, повысив качество сигналов.

-

Улучшение точки входа: Вместо немедленного входа при появлении сигнала можно дождаться отката на младшем таймфрейме после выполнения базовых условий, чтобы получить лучшую цену.

-

Динамическая настройка параметров: На основе рыночной волатильности или силы тренда можно динамически изменять параметры индикаторов. Например, увеличивать период EMA при высокой волатильности и уменьшать при низкой, делая стратегию более адаптивной.

-

Добавление фундаментального фильтра: Можно приостанавливать торговлю перед публикацией важных экономических данных или отчётов, чтобы избежать рисков аномальных движений из-за значимых новостей.

-

Улучшение управления капиталом: Размер позиции можно определять динамически в зависимости от рыночной волатильности или силы сигнала. Например, увеличивать долю при сильном резонансе индикаторов и уменьшать при пограничном выполнении условий.

-

Добавление временного фильтра: Можно исключить торговлю в периоды высокой волатильности на открытии и перед закрытием рынка или разрешить сделки только в определённые торговые сессии (например, в пересечение европейской и американской сессий).

-

Интеграция машинного обучения: Рассмотреть возможность использования алгоритмов машинного обучения для оптимизации параметров индикаторов или прогнозирования надёжности сигналов, повышая адаптивность и стабильность стратегии.

Заключение

Комбинированная система следования за трендом и импульсной торговли с использованием нескольких индикаторов – это комплексная стратегия, объединяющая идеи следования за трендом и импульсной торговли. Благодаря резонансному подтверждению сигналов через четыре технических индикатора (EMA, MACD, RSI, ADX) она строго отбирает торговые сигналы и, в сочетании с совершенной системой управления рисками, стремится к стабильной торговой производительности на рынках с выраженным трендом. Главное преимущество стратегии – многомерное подтверждение сигналов и гибкие механизмы контроля рисков, однако ей присущи такие риски, как запаздывание сигналов и чувствительность к параметрам. За счёт постоянной оптимизации – добавления индикаторных фильтров, улучшения точек входа, динамической настройки параметров и совершенствования управления капиталом – стратегия способна сохранять адаптивность и доходность на разных рынках. Для количественных трейдеров, ориентированных на средне- и долгосрочную стабильную прибыль, данная стратегия представляет собой достойный изучения фреймворк.

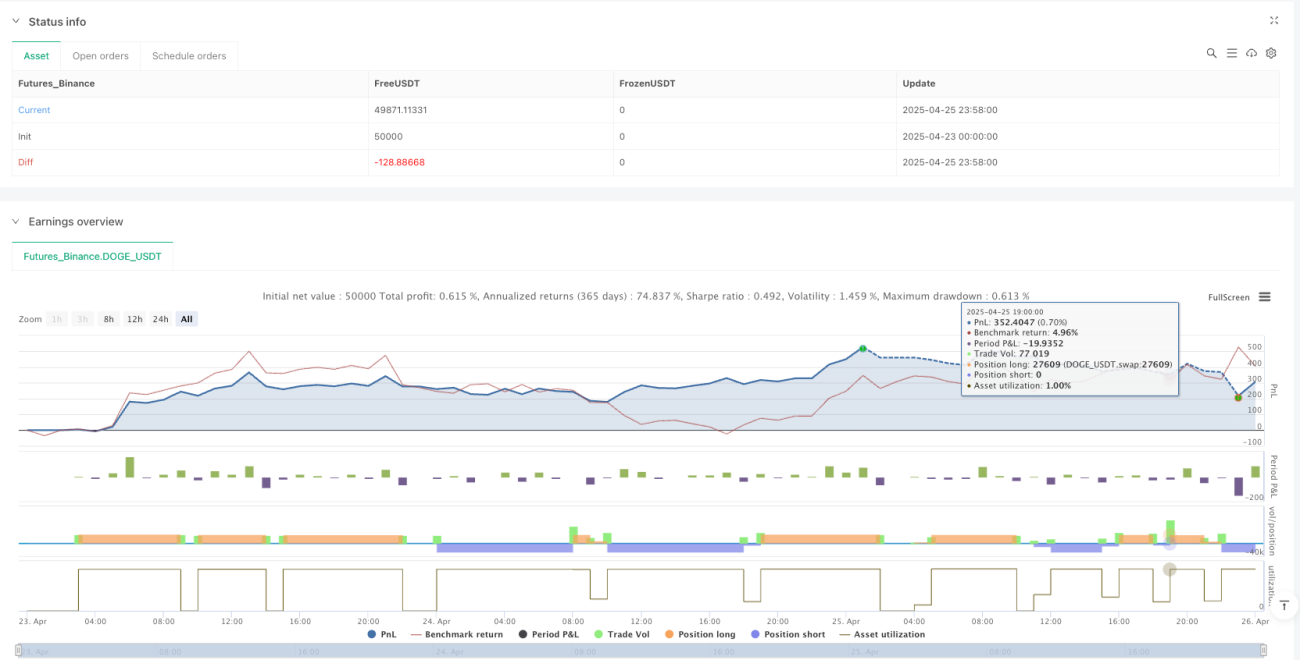

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1