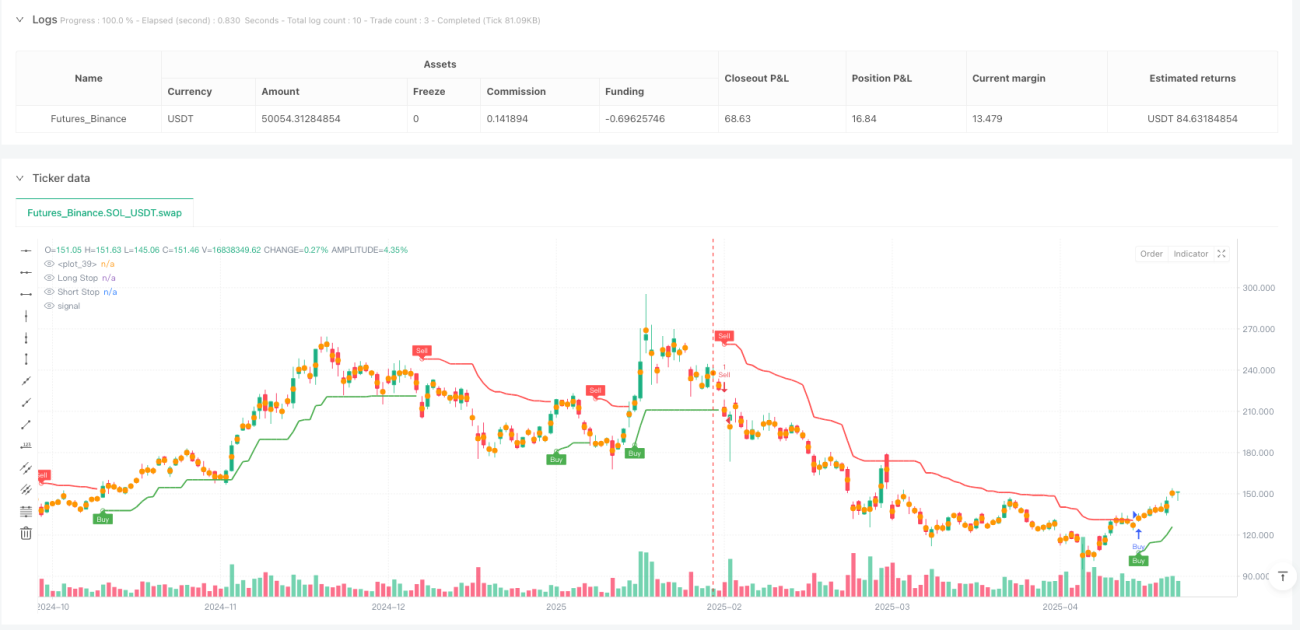

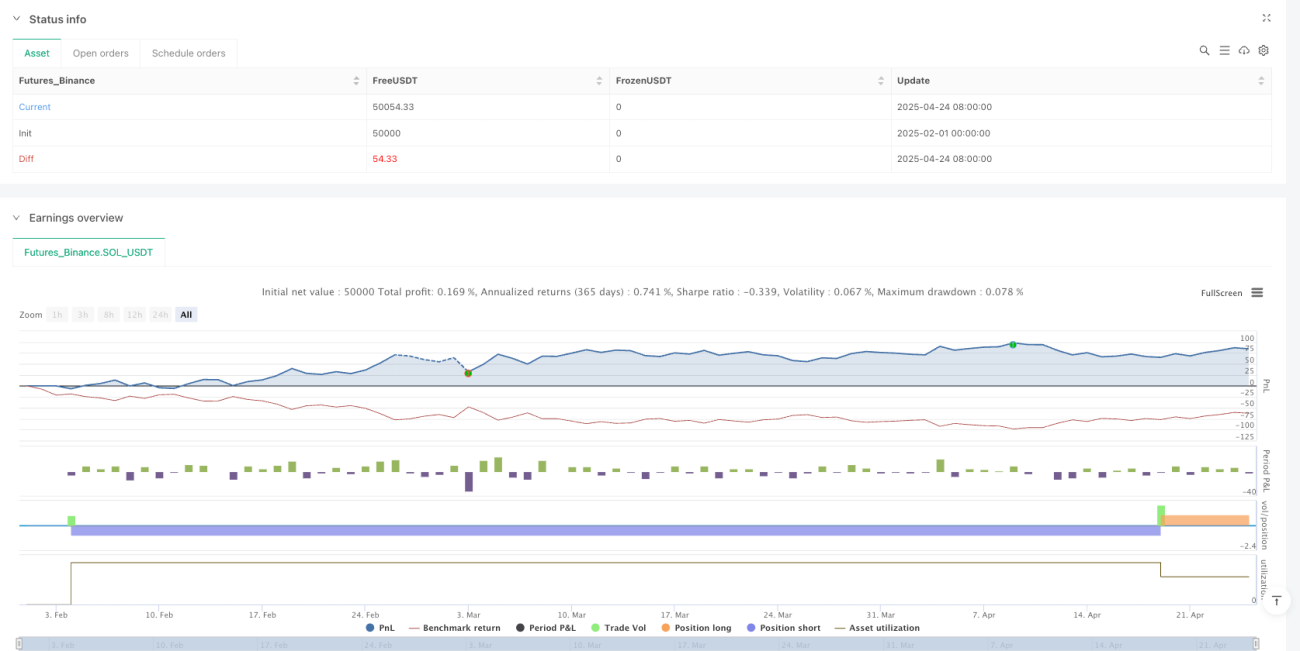

Обзор

Динамический ATR-трендовый трекер и стратегия определения разворота — это тщательно разработанная трендовая система, использующая динамические стоп-уровни на основе ATR (среднего истинного диапазона) для выявления ключевых точек разворота рынка. Стратегия направлена на следование рыночному тренду, одновременно избегая помех и ложных сигналов. Система рассчитывает адаптивные стоп-зоны с помощью индикатора ATR, которые динамически корректируются в зависимости от рыночной волатильности. В сочетании с интеллектуальной логикой отслеживания и визуальными инструментами стратегия предоставляет трейдерам четкие точки входа и функцию отслеживания направления в реальном времени.

Принцип стратегии

Основой стратегии является двухуровневая стоп-система. В восходящем тренде стратегия рассчитывает точку стопа для длинных позиций (Long Stop) путём вычитания значения ATR из максимальной цены (или цены закрытия, в зависимости от настроек пользователя) за указанный период. Наоборот, в нисходящем тренде система вычисляет точку стопа для коротких позиций (Short Stop), прибавляя значение ATR к минимальной цене (или цене закрытия).

Эти стоп-точки не статичны — они движутся вдоль тренда, сбрасываясь только при подтверждении разворота, что обеспечивает как адаптивность системы к изменениям рынка, так и её стабильность. Система определяет направление тренда на основе поведения цены относительно этих стоп-точек. Когда цена закрывается выше точки стопа для коротких позиций, система распознаёт потенциальный бычий разворот и переключается в режим лонг. Аналогично, когда цена закрывается ниже точки стопа для длинных позиций, система переключается в медвежий режим.

Эти изменения направления генерируют сигналы на покупку или продажу, которые чётко отображаются на графике, с возможностью добавления меток-тегов и кружков для выделения. Для повышения удобства использования стратегия включает визуальные элементы, такие как заливка фона цветом, указывающим на активное состояние тренда (зелёный для лонга, красный для шорта). Трейдер может настроить отображение меток покупки/продажи, использование цен закрытия для определения экстремумов и подсветку изменений состояния.

Кроме того, стратегия имеет встроенные оповещения в реальном времени об изменении направления и точках входа, что позволяет трейдеру получать информацию даже при отсутствии перед монитором. Ключевые параметры в коде включают длину периода ATR и множитель ATR, которые могут быть настроены под различные рыночные условия и личные предпочтения.

Преимущества стратегии

На основе детального анализа кода я выделил следующие существенные преимущества данной стратегии:

-

Динамическая адаптивность: Стратегия использует стоп-точки на основе ATR, которые автоматически подстраиваются под различные рыночные условия волатильности, обеспечивая более широкие стоп-диапазоны при высокой волатильности и более узкие при низкой.

-

Механизм подтверждения тренда: Система меняет направление только тогда, когда цена пробивает стоп-уровень предыдущего тренда, что помогает отфильтровывать рыночный шум и ложные пробои.

-

Интеллектуальная логика отслеживания: Стоп-точки движутся только в одном направлении — в благоприятную сторону, что помогает фиксировать прибыль, одновременно предоставляя тренду достаточное пространство для дыхания.

-

Визуальная ясность: Стратегия предоставляет богатые визуальные подсказки, включая цветовую кодировку фона, отметки точек входа и опциональные метки, что позволяет трейдеру с одного взгляда понять рыночное состояние.

-

Гибкость и настраиваемость: Код включает несколько регулируемых параметров, таких как период ATR, множитель и опции отображения, позволяя трейдерам выполнять индивидуальные настройки под свои потребности.

-

Функция оповещений в реальном времени: Встроенные условия оповещений гарантируют, что трейдер не пропустит важные изменения тренда и торговые возможности.

-

Простота и эффективность: Несмотря на мощный функционал, код имеет чёткую структуру, лаконичен и эффективен в вычислениях, подходит для различных временных таймфреймов.

Риски стратегии

Несмотря на множество преимуществ, в практическом применении существуют некоторые потенциальные риски:

-

Риск ложных пробоев: Хотя система спроектирована для уменьшения ложных сигналов, на волатильном рынке без тренда возможны частые смены направления, приводящие к серии убытков. Решение — комбинировать с подтверждением тренда на более старших таймфреймах или анализом рыночной структуры.

-

Чувствительность к параметрам: Выбор периода ATR и множителя существенно влияет на производительность стратегии. Слишком малые значения могут привести к преждевременному стопу, слишком большие — к излишне широкому стопу и упущенной возможности защитить прибыль. Рекомендуется оптимизировать эти параметры с помощью бэктестинга на разных рыночных условиях.

-

Запаздывание при смене тренда: Поскольку стратегия основывается на данных предыдущего торгового периода для определения направления, при быстрых разворотах рынка может наблюдаться некоторая задержка. Можно рассмотреть добавление других опережающих индикаторов для улучшения прогнозирования.

-

Отсутствие подтверждения объёмом: Текущая стратегия основана только на ценовых данных; отсутствие подтверждения объёмом может в некоторых случаях снижать надёжность сигналов. Можно добавить условия фильтрации по объёму.

-

Ограничение фиксированного множителя: Использование фиксированного множителя ATR может не подходить для всех рыночных условий. В разных фазах волатильности идеальные параметры риска могут требовать динамической настройки.

Направления оптимизации стратегии

На основе анализа кода я предлагаю следующие направления оптимизации:

-

Адаптивный множитель ATR: Можно реализовать механизм динамической настройки множителя ATR, например, на основе изменения волатильности или силы тренда. Это позволит использовать больший множитель в сильных трендах для предотвращения преждевременного выхода и меньший множитель в слабых трендах или в точках разворота для более жёсткой защиты.

-

Добавление фильтра силы тренда: Внедрение дополнительных индикаторов силы тренда (например, ADX или наклон скользящей средней) в качестве условия подтверждения, генерируя торговые сигналы только при достаточной силе тренда, что уменьшит ложные сигналы в боковике.

-

Временной фильтр: Добавление временного фильтра для торговли, исключая периоды низкой ликвидности или высокой волатильности, такие как открытие рынка или время публикации важных экономических данных.

-

Динамическое управление позицией: Реализация динамического управления размером позиции на основе рыночной волатильности и силы тренда: увеличение позиции при более определённом тренде, уменьшение экспозиции при росте неопределённости.

-

Подтверждение на мультитаймфреймах: Интеграция информации о тренде с более старших таймфреймов в качестве торгового фильтра, совершая сделки только при совпадении направления основного тренда.

-

Оптимизация стоп-лоссов: Рассмотреть возможность внедрения многоуровневой стратегии стоп-лоссов: часть позиции с более жёстким стопом для защиты начального капитала, часть с более широким стопом для захвата более крупного тренда. Это может улучшить соотношение риск/прибыль.

-

Добавление целей по прибыли: Помимо текущей стратегии выхода при развороте тренда, можно добавить частичное фиксирование прибыли на основе соотношения прибыли/убытка, чтобы зафиксировать часть прибыли в рамках большого тренда.

Заключение

Динамический ATR-трендовый трекер и стратегия определения разворота представляет собой искусно спроектированную трендовую систему, которая захватывает рыночные тренды и выявляет ключевые точки разворота с помощью динамически корректируемых стоп-уровней на основе ATR. Она удачно сочетает адаптивный стоп-механизм, чёткие визуальные подсказки и гибкие настройки параметров, предоставляя трейдерам простой, но мощный торговый инструмент.

Главное преимущество стратегии заключается в её способности динамически адаптироваться к рыночной волатильности и чёткой логике генерации сигналов, что делает её применимой для различных рыночных условий и временных таймфреймов. Однако пользователи должны настраивать параметры в соответствии с конкретными рыночными условиями и рассматривать возможность добавления дополнительных подтверждающих индикаторов для повышения качества сигналов.

Реализация предложенных направлений оптимизации, особенно адаптивной настройки параметров и подтверждения на мультитаймфреймах, может дополнительно повысить производительность и надёжность стратегии. Будь то как самостоятельная торговая система или как часть более широкой стратегии, эта стратегия предоставляет ценный инструмент для количественных трейдеров.

- 1