Стратегия оптимизации сезонной длинной позиции на основе индекса относительной силы (RSI)

Обзор

Стратегия оптимизации длинных позиций на основе сезонности и индекса относительной силы (RSI) представляет собой количественную торговую стратегию, основанную на комбинации технических индикаторов и сезонного анализа, разработанную с учетом сезонных характеристик конкретного рынка. Стратегия использует сигналы перепроданности по индексу относительной силы (RSI) и уровень поддержки экспоненциальной скользящей средней (EMA) в качестве условий входа, а также применяет исторические сезонные данные для отбора лучших торговых месяцев, чтобы повысить процент успешных сделок и общую доходность. Основная идея стратегии заключается в открытии длинных позиций в месяцы с историческим статистическим преимуществом, когда рынок находится в состоянии технической перепроданности, а общий тренд восходящий, с установкой фиксированных уровней тейк-профита и стоп-лосса для контроля риска.

Принцип стратегии

Основной принцип стратегии основан на комбинации трех ключевых элементов: сигналов технических индикаторов, сезонного анализа и системы управления рисками.

Во-первых, стратегия использует 14-периодный RSI в качестве критерия перепроданности: когда RSI опускается ниже 30, рынок считается перепроданным; одновременно применяется 200-периодная EMA как инструмент подтверждения тренда, требующий, чтобы цена оставалась выше долгосрочной скользящей средней, что гарантирует совершение сделок только при общем восходящем тренде.

Во-вторых, стратегия включает механизм сезонной фильтрации, основанный на анализе исторических данных за последние 10 лет. Торговые месяцы делятся на две категории: «слабые» месяцы (апрель, май, июнь) с процентом успешных сделок 70% и «сильные» месяцы (июль, ноябрь) с процентом успешных сделок более 90%. Стратегия активируется только в эти исторически успешные месяцы, проверка осуществляется через переменную allowedMonth.

Сигнал на открытие длинной позиции генерируется при выполнении всех следующих условий:

- RSI ниже 30 (условие перепроданности).

- Цена выше 200-периодной EMA (подтверждение восходящего тренда).

- Текущий месяц входит в список разрешенных для торговли сезонных месяцев (апрель, май, июнь, июль или ноябрь).

В части управления рисками стратегия устанавливает фиксированные уровни тейк-профита (5%) и стоп-лосса (2,5%), соотношение риска к прибыли составляет 1:2, что является относительно консервативной и разумной настройкой.

Преимущества стратегии

-

Четкое сезонное преимущество: стратегия полностью использует сезонные особенности рынка, совершая сделки только в лучшие по исторической статистике месяцы, что эффективно повышает общий процент успешных сделок. Стратегия разделяет «сильные месяцы» (отмечены красным, процент успешных сделок более 90%) и «слабые месяцы» (отмечены зеленым, процент успешных сделок около 70%), что усиливает восприятие трейдера за счет визуального фонового цвета.

-

Механизм множественного подтверждения: благодаря комбинации сигнала перепроданности RSI и условия нахождения цены выше долгосрочной EMA стратегия обеспечивает вход только при двойном подтверждении с технической и трендовой сторон, эффективно отсеивая ложные сигналы.

-

Гибкая среда тестирования: стратегия включает функцию множественного тестирования параметров RSI (функция testRSI), которая позволяет одновременно тестировать сценарии с разными значениями RSI (25, 35 и 40), что облегчает разработчику оптимизацию параметра RSI и нахождение наилучших настроек.

-

Надежное управление рисками: стратегия устанавливает четкие уровни тейк-профита и стоп-лосса (5% тейк-профит, 2,5% стоп-лосс), соотношение риска к прибыли составляет 1:2, что соответствует принципам консервативного управления капиталом.

-

Наглядная визуальная обратная связь: стратегия отмечает на графике сигналы на покупку и различает сезонную силу месяцев с помощью фонового цвета, обеспечивая хорошую визуальную поддержку.

Риски стратегии

-

Риск зависимости от сезонных данных: стратегия сильно зависит от сезонных данных за последние 10 лет, однако рыночная среда может измениться, и исторические сезонные паттерны могут не сохраниться в будущем. Рекомендуется регулярно обновлять сезонный анализ, чтобы обеспечить актуальность данных.

-

Запаздывание технических индикаторов: такие технические индикаторы, как RSI и EMA, по своей природе являются запаздывающими и могут не успеть своевременно зафиксировать точки разворота на быстро меняющемся рынке. Решение — рассмотреть возможность включения более чувствительных краткосрочных индикаторов для дополнительного подтверждения.

-

Ограниченность фиксированных стоп-лоссов и тейк-профитов: стратегия использует фиксированные процентные уровни, не учитывая изменения рыночной волатильности. В периоды высокой волатильности фиксированный процент может оказаться слишком малым, а в периоды низкой волатильности — слишком большим. Рекомендуется рассмотреть динамическую корректировку уровней стоп-лосса и тейк-профита на основе индикаторов волатильности, таких как ATR (средний истинный диапазон).

-

Риск переобучения при оптимизации параметров: функция множественного тестирования параметров RSI в стратегии, хотя и полезна для оптимизации, но чрезмерная оптимизация может привести к переобучению, что ухудшит результаты стратегии на реальном счете. Рекомендуется использовать форвардное тестирование и тестирование на данных вне выборки для проверки устойчивости параметров.

-

Ограниченность стратегии, работающей только в одном направлении: текущая стратегия фокусируется только на длинных позициях, поэтому может показывать неудовлетворительные результаты на нисходящих трендах или в боковиках. Рассмотрите возможность добавления стратегии для коротких позиций или рыночно-нейтральной стратегии, чтобы адаптироваться к большему числу рыночных условий.

Направления оптимизации стратегии

-

Динамическая корректировка порогов RSI: в настоящее время стратегия использует фиксированный порог RSI (30). Можно рассмотреть возможность динамической корректировки критерия RSI в зависимости от рыночной волатильности. Например, в среде с высокой волатильностью можно снизить порог RSI до 25 или ниже; в среде с низкой волатильностью — повысить до 35 или выше. Реализация может быть основана на ATR или индикаторе исторической волатильности.

-

Детализация сезонного анализа: текущая стратегия делит сезонность только по месяцам. Можно рассмотреть возможность дальнейшей детализации до определенных периодов внутри месяца, например, начало, середина или конец месяца, или комбинировать с недельными сезонными паттернами, чтобы получить более точное сезонное преимущество.

-

Добавление фильтра силы тренда: помимо простого условия нахождения цены выше скользящей средней, можно добавить индикатор силы тренда (например, ADX, MACD или наклон скользящей средней), чтобы гарантировать вход только при сильном тренде, что дополнительно повысит процент успешных сделок.

-

Адаптивный механизм стоп-лосса и тейк-профита: заменить фиксированные процентные уровни на динамический механизм, основанный на рыночной волатильности. Например, устанавливать стоп-лосс как кратное ATR, а тейк-профит — по уровням поддержки/сопротивления.

-

Оптимизация управления капиталом: текущая стратегия использует фиксированный 100% объем позиции. Можно рассмотреть динамическое изменение размера позиции в зависимости от силы сигнала, рыночной среды или текущей просадки, чтобы добиться более гладкой кривой капитала.

-

Добавление временного фильтра: в интрадей-стратегиях рассмотрите возможность добавления временного фильтра, чтобы избегать периодов с высокой волатильностью или низкой ликвидностью (например, в начале и конце торговой сессии), снижая проскальзывание и риск исполнения.

Заключение

Стратегия оптимизации длинных позиций на основе индекса относительной силы и сезонности представляет собой количественную торговую систему, сочетающую технический анализ и сезонные исследования. Используя тройной механизм — сигнал перепроданности RSI, подтверждение тренда с помощью EMA и месячную сезонную фильтрацию — стратегия ловит возможности для длинных позиций в исторически сильные месяцы на конкретном рынке. Стратегия включает разумную структуру управления рисками и предоставляет функцию множественного тестирования параметров для оптимизации.

Основные преимущества стратегии — четкая сезонная фильтрация и механизм множественного подтверждения, однако существуют и ограничения, такие как зависимость от сезонных данных и запаздывание технических индикаторов. Будущие направления оптимизации включают динамическую корректировку порогов технических индикаторов, детализацию сезонного анализа и улучшение системы управления рисками.

Для трейдеров эта стратегия предлагает систематизированную торговую структуру, основанную на сочетании исторического статистического преимущества и технического анализа, и особенно подходит для средне- и долгосрочных инвесторов, ориентирующихся на сезонные закономерности. Однако перед использованием необходимо полностью понимать ее ограничения и при необходимости адаптировать к личной толерантности к риску и рыночной среде.

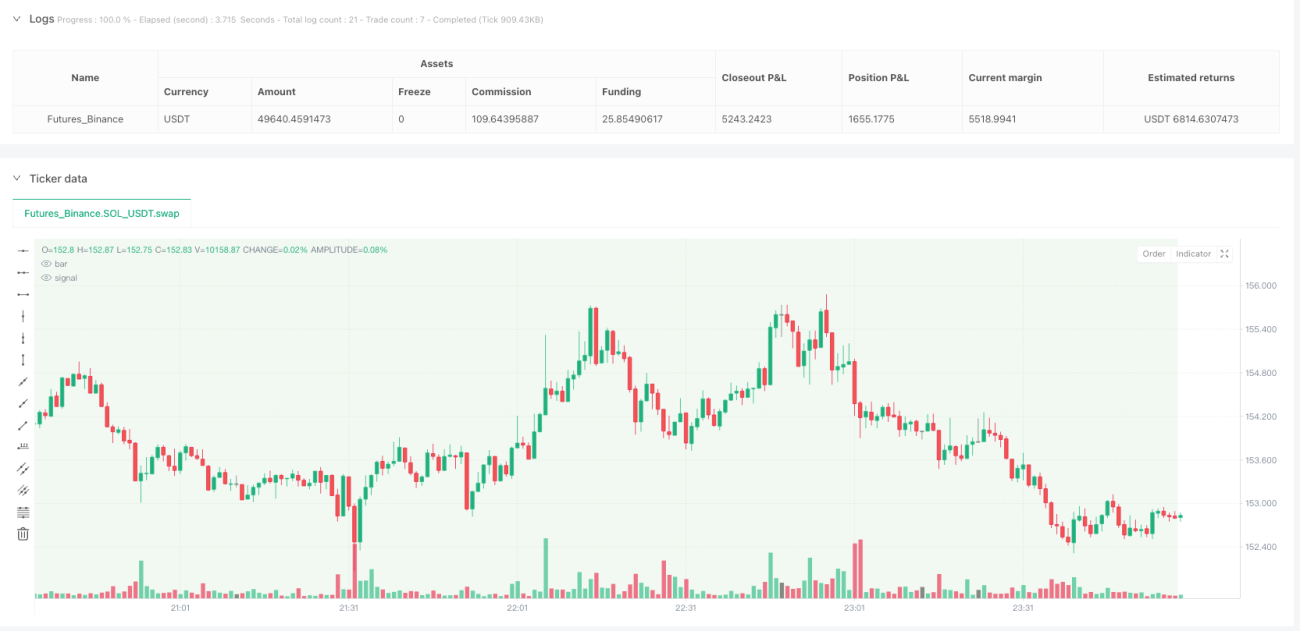

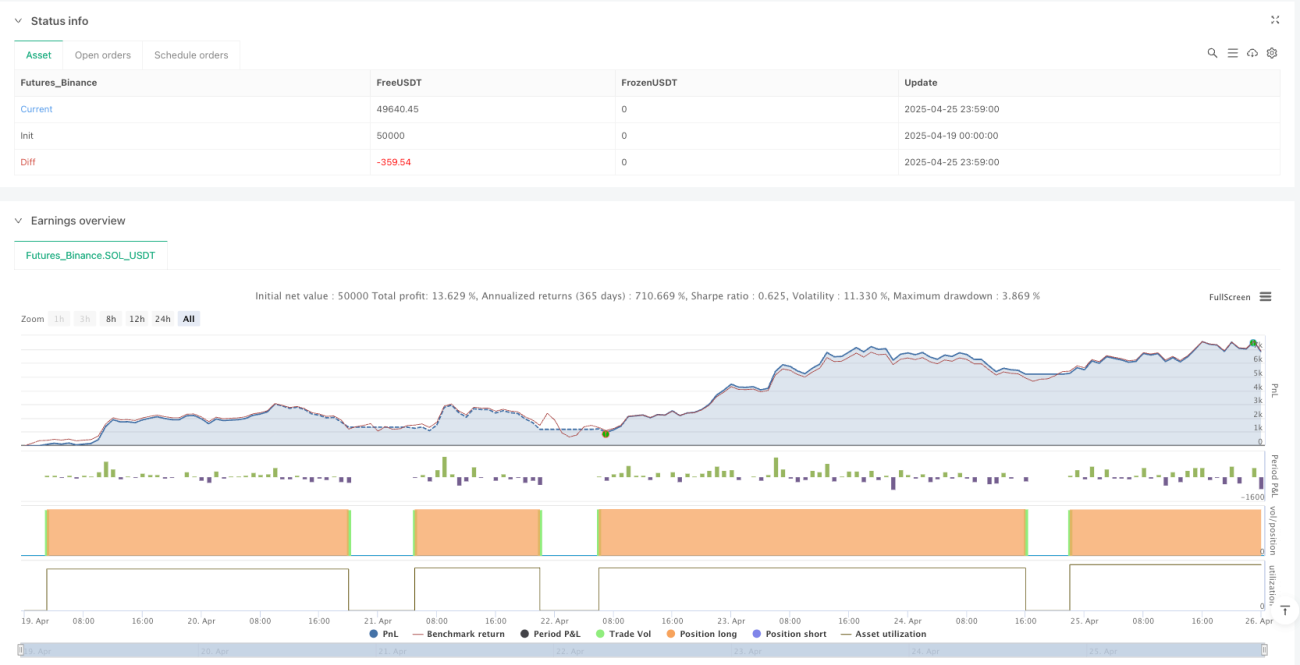

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1