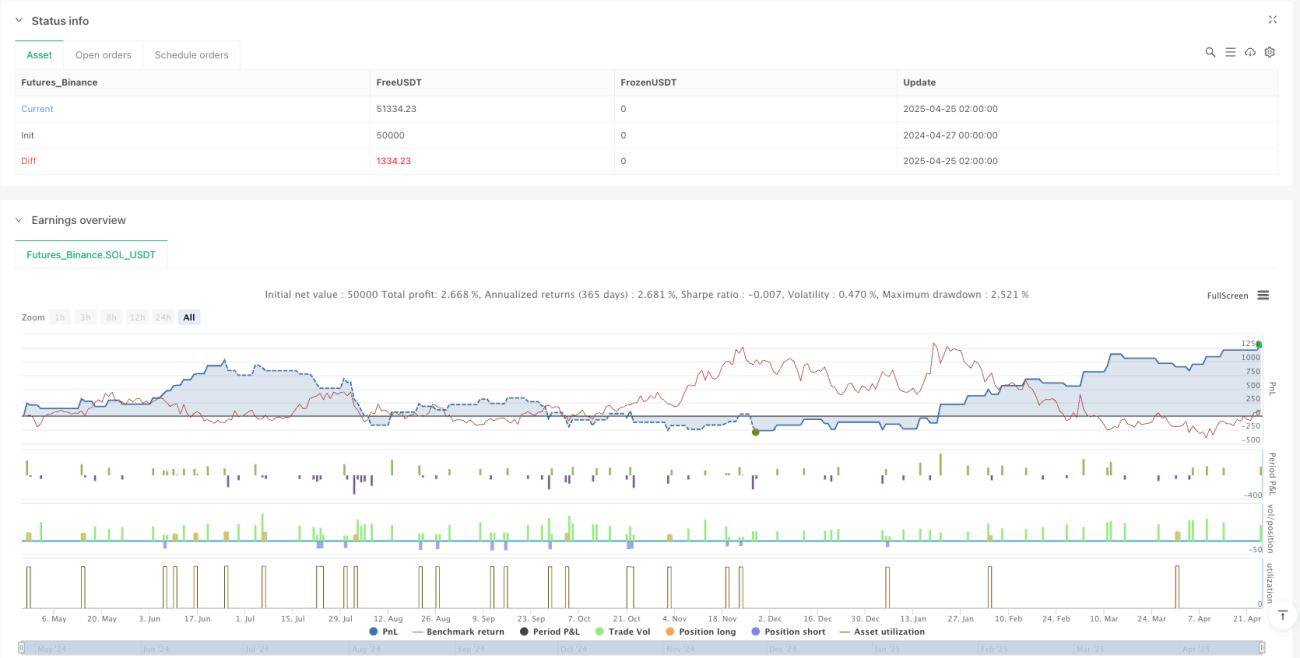

Обзор

Стратегия торговли на развороте тренда с использованием полос Боллинджера — это количественный торговый метод, основанный на индикаторе полос Боллинджера, который в основном фиксирует пересечения рыночной цены с границами полос для выявления потенциальных возможностей перекупленности/перепроданности. Стратегия работает на часовом таймфрейме: открывает длинную позицию при пробое цены вниз через нижнюю полосу (считая рынок перепроданным) и открывает короткую позицию при пробое цены вверх через верхнюю полосу (считая рынок перекупленным). Когда цена возвращается к средней линии полос Боллинджера, стратегия автоматически закрывает позицию с прибылью. Кроме того, стратегия включает механизмы фиксации прибыли и ограничения убытков в процентах, чтобы контролировать риск по каждой сделке и автоматизировать управление рисками.

Принцип стратегии

Основной принцип стратегии разворота тренда с полосами Боллинджера заключается в использовании концепции стандартного отклонения из статистики для выявления экстремальных колебаний цены. В частности:

-

Расчёт полос Боллинджера: Сначала используется простая скользящая средняя (SMA) в качестве средней линии с параметром по умолчанию 20 периодов. Затем вычисляется стандартное отклонение цены за эти 20 периодов, которое умножается на множитель (по умолчанию 2.0) и прибавляется/вычитается из средней линии, образуя верхнюю и нижнюю полосы.

-

Сигналы на вход:

- Сигнал на покупку: когда цена закрытия пересекает нижнюю полосу снизу вверх (

ta.crossover(close, lower)), генерируется сигнал на покупку. - Сигнал на продажу: когда цена закрытия пересекает верхнюю полосу сверху вниз (

ta.crossunder(close, upper)), генерируется сигнал на продажу.

- Сигнал на покупку: когда цена закрытия пересекает нижнюю полосу снизу вверх (

-

Сигналы на выход:

- Закрытие длинной позиции: когда цена закрытия пересекает среднюю линию сверху вниз (

ta.crossunder(close, basis)). - Закрытие короткой позиции: когда цена закрытия пересекает среднюю линию снизу вверх (

ta.crossover(close, basis)).

- Закрытие длинной позиции: когда цена закрытия пересекает среднюю линию сверху вниз (

-

Управление рисками: В стратегии настроены тейк-профит и стоп-лосс:

- Уровень тейк-профита: по умолчанию 2.0% от цены входа.

- Уровень стоп-лосса: по умолчанию 1.0% от цены входа.

-

Управление капиталом: Стратегия использует процент от капитала счёта (по умолчанию 10%) для определения размера каждой сделки, а не фиксированный лот, что способствует сложному процентному росту.

Преимущества стратегии

На основе анализа кода можно выделить следующие значительные преимущества:

-

Статистическая основа: Полосы Боллинджера как статистический индикатор автоматически адаптируются к волатильности рынка, регулируя положение верхней и нижней полос. При усилении волатильности ширина полос увеличивается, при ослаблении — сужается.

-

Идея возврата к среднему: Стратегия основана на теории, что цена в конечном итоге возвращается к среднему значению. Вход происходит при достижении ценой экстремальных уровней (пробой полос), а выход с прибылью — при возврате к средней линии, что соответствует рыночным закономерностям.

-

Чёткая система сигналов: Сигналы на вход и выход ясны, не требуют субъективных оценок, снижают влияние эмоций и удобны для автоматической торговли.

-

Надёжный контроль рисков: Установка тейк-профита и стоп-лосса обеспечивает чёткое соотношение риска и прибыли для каждой сделки. По умолчанию тейк-профит в два раза больше стоп-лосса (2:1), что соответствует принципам грамотного управления капиталом.

-

Гибкое управление капиталом: Использование процента от капитала счёта для управления позициями автоматически корректирует размер сделки при изменении размера счёта, защищая капитал и обеспечивая сложный процентный эффект.

-

Визуализация: Стратегия отображает верхнюю, среднюю и нижнюю полосы Боллинджера на графике, позволяя трейдеру наглядно видеть сигналы и состояние рынка, что упрощает мониторинг и понимание работы стратегии.

Риски стратегии

Несмотря на разумную конструкцию, стратегия имеет следующие потенциальные риски:

-

Риск ложных пробоев: На рынке с боковым движением цена может часто пробивать границы полос Боллинджера и быстро возвращаться, вызывая частые сделки и последовательные убытки. Решение: добавить механизм подтверждения, например, требовать, чтобы цена оставалась за полосой в течение некоторого времени, или добавить дополнительные фильтры.

-

Низкая эффективность на трендовых рынках: На сильном трендовом рынке цена может постоянно находиться за верхней или нижней полосой, что приводит к частым контртрендовым сделкам и убыткам. Можно добавить индикаторы определения тренда, чтобы приостанавливать контртрендовые сигналы в явном тренде.

-

Чувствительность к параметрам: Длина периода и множитель полос Боллинджера сильно влияют на результаты стратегии. Разные рынки и таймфреймы могут требовать разные параметры. Рекомендуется провести тщательное историческое тестирование для поиска оптимальных параметров для конкретного рынка.

-

Недостатки фиксированных стоп-лосса и тейк-профита: Использование фиксированных процентов не учитывает фактическую волатильность рынка. На высоковолатильном рынке стоп-лосс может быть слишком узким, на низковолатильном — тейк-профит слишком далёким. Можно привязать стоп-лосс и тейк-профит к индикаторам волатильности, таким как ATR (средний истинный диапазон).

-

Отсутствие подтверждения объёмом: Стратегия основана только на ценовом действии, не учитывает объём, что может приводить к ложным сигналам в условиях низкой ликвидности. Рекомендуется добавить фильтр по объёму для надёжности сигналов.

-

Риск просадки: Последовательные контртрендовые сигналы могут вызвать значительную просадку счёта. Решение: ввести ограничения на максимальное количество последовательных убыточных сделок или общую долю убытков, при необходимости приостанавливать торговлю до улучшения рыночных условий.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Добавить фильтр тренда: Ввести индикаторы тренда, такие как ADX или направление скользящей средней, чтобы запретить контртрендовые сделки на сильном тренде и применять стратегию разворота только на ослаблении тренда или в боковике. Это позволит избежать последовательных убытков от частых контртрендовых сделок на сильном тренде.

-

Динамическая настройка параметров полос Боллинджера: Автоматически регулировать период и множитель полос в зависимости от рыночной волатильности. Например, увеличивать множитель на высоковолатильном рынке для снижения ложных сигналов или использовать адаптивные полосы Боллинджера, такие как замена простой скользящей средней на адаптивную скользящую среднюю Кауфмана (KAMA).

-

Ввести подтверждение объёмом: При появлении сигнала на вход добавлять проверку аномалий объёма — выполнять сделку только если пробой полос сопровождается значительным увеличением объёма, что повышает качество сигналов.

-

Оптимизация стоп-лосса и тейк-профита: Заменить фиксированные проценты на динамические уровни на основе ATR, чтобы лучше адаптироваться к изменениям волатильности. Например, стоп-лосс может быть установлен на 1.5 ATR, тейк-профит — на 3 ATR.

-

Добавить временной фильтр: В определённые периоды времени рынок может демонстрировать неэффективность. Можно установить временной фильтр, чтобы избегать торговли в эти периоды.

-

Реализовать частичное управление позицией: Изменить код для поэтапного входа и выхода. Например, при пробое полос открывать половину позиции, а если цена продолжает двигаться в благоприятном направлении, добавлять позицию; также частично фиксировать прибыль, оптимизируя общее соотношение прибыли к убыткам.

-

Добавить идентификацию рыночной среды: Использовать индикаторы волатильности (например, VIX или скорость изменения ATR) для оценки текущей рыночной среды и применять различные настройки параметров или стратегии в разных условиях, повышая адаптивность.

-

Внедрить машинное обучение: Собрать из исторических данных характеристики успешных и неудачных пробоев полос Боллинджера, обучить модель машинного обучения для прогнозирования надёжности пробоев и фильтрации низкокачественных сигналов.

Заключение

Стратегия торговли на развороте тренда с полосами Боллинджера — это количественная система, основанная на статистическом принципе возврата к среднему, которая фиксирует возможности перекупленности/перепроданности через пересечения цены с границами полос. Стратегия имеет чёткую логику, простые параметры, ясные правила входа и выхода, а также完善的 управление капиталом и контроль рисков.

Однако на практике необходимо учитывать риск ложных пробоев и эффективность на трендовых рынках. Благодаря добавлению фильтра тренда, динамической настройке параметров, оптимизации стоп-лосса/тейк-профита, введению подтверждения объёмом и другим улучшениям можно значительно повысить стабильность и прибыльность стратегии. Особенно важна оптимизация параметров и настройка стратегии для различных рыночных условий, что поможет построить более устойчивую торговую систему.

В целом, стратегия на основе полос Боллинджера предоставляет трейдеру структурированный каркас для количественной торговли. Её программная реализация позволяет снизить влияние субъективных эмоций и повысить дисциплину. При соответствующей оптимизации и управлении рисками эта стратегия способна обеспечить стабильную долгосрочную доходность в различных рыночных условиях.

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1