Обзор

Количественная торговая стратегия с трейлинг-стопом и пробоем диапазона открытия в двух временных сессиях представляет собой систему прорыва, основанную на ценовом диапазоне первых 15 минут перед открытием Лондонской и Нью-Йоркской торговых сессий. Стратегия использует импульс цены в начале этих двух основных финансовых центров: при пробое максимума или минимума, сформированного в первые 15 минут, открывается сделка в соответствующем направлении. Ключевая особенность стратегии — механизм трейлинг-стопа, который защищает прибыль и позволяет ей расти. Стратегия также предлагает опциональный фильтр скользящей средней для повышения качества сделок.

Принцип стратегии

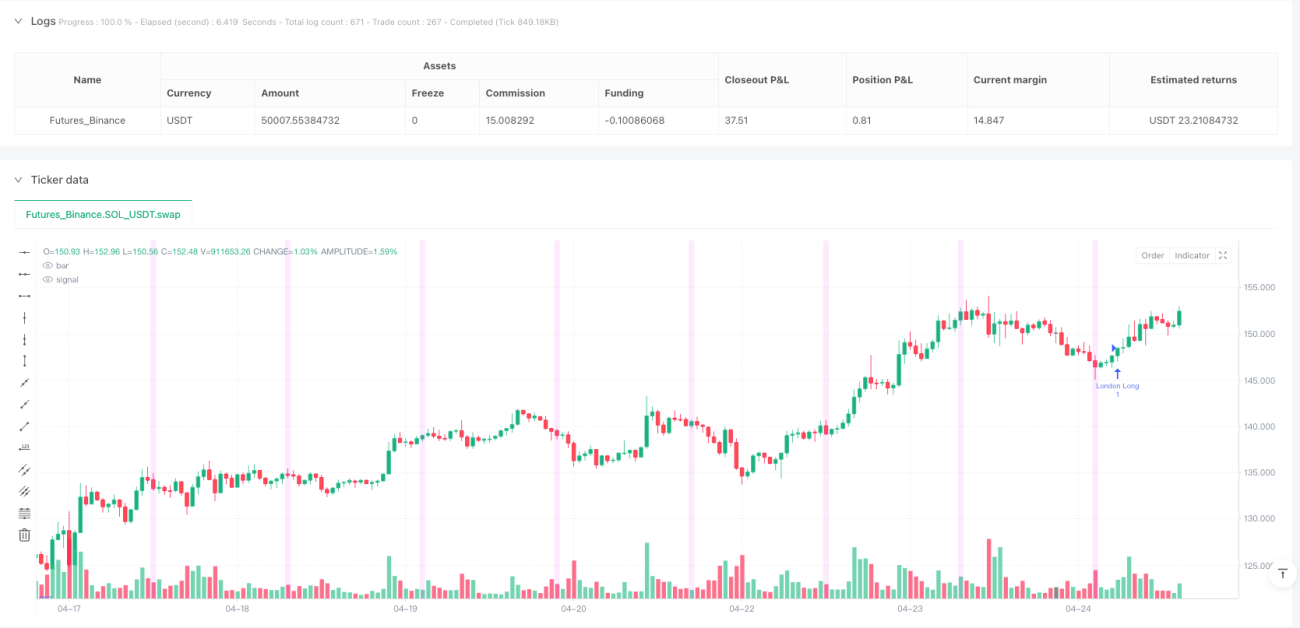

Механизм работы стратегии разворачивается вокруг двух ключевых временных отрезков: открытие лондонского рынка (3:00–3:15 по нью-йоркскому времени) и открытие нью-йоркского рынка (9:30–9:45 по нью-йоркскому времени). Последовательность работы стратегии следующая:

- Фиксируются максимум и минимум цены за первые 15 минут открытия Лондона и Нью-Йорка, формируя «ценовой диапазон».

- После формирования ценового диапазона стратегия проверяет, удовлетворяет ли его размер минимальному требованию (по умолчанию 2 пункта).

- Если цена пробивает максимум диапазона снизу вверх и выполняется условие EMA-фильтра (если включено), открывается длинная позиция.

- Если цена пробивает минимум диапазона сверху вниз и выполняется условие EMA-фильтра (если включено), открывается короткая позиция.

- Стоп-лосс устанавливается на расстоянии, равном высоте диапазона, за границей ценового диапазона, противоположной направлению пробоя.

- Цель тейк-профита равна произведению коэффициента риск/прибыль (по умолчанию 2.0) на высоту диапазона.

- Одновременно устанавливается трейлинг-стоп (по умолчанию 8 минимальных шагов цены), который корректируется по мере движения цены в благоприятном направлении.

Ключевая логика стратегии заключается в захвате направленного пробоя цены в начале торговой сессии, который часто предвещает последующий трендовый импульс. Использование механизма трейлинг-стопа позволяет защищать полученную прибыль, одновременно давая прибыльным сделкам возможность развиваться дальше.

Преимущества стратегии

После углублённого анализа стратегия обладает следующими преимуществами:

- Двойные торговые возможности: Одновременное внимание к открытию Лондона и Нью-Йорка позволяет захватывать волатильность двух основных торговых сессий, увеличивая количество сделок.

- Механизм трейлинг-стопа: В отличие от фиксированного тейк-профита, трейлинг-стоп защищает прибыль, позволяя прибыльным сделкам продолжаться, что эффективно повышает средний уровень прибыли.

- Совершенный контроль риска: Стратегия использует динамический стоп-лосс, основанный на волатильности (размере диапазона), что делает управление рисками более соответствующим рыночным условиям.

- Высокая настраиваемость: Пользователь может корректировать коэффициент риск/прибыль, минимальный размер диапазона, количество пунктов трейлинг-стопа и использование EMA-фильтра, адаптируя стратегию к разным инструментам и личным предпочтениям по риску.

- Фильтрация техническими индикаторами: Опциональный EMA-фильтр на 5-минутном таймфрейме помогает избегать сделок против тренда, повышая качество торговли.

- Ограничение одной сделки на сессию: Встроенные торговые флаги гарантируют, что за каждую сессию выполняется не более одной сделки, что снижает издержки и риски от чрезмерной торговли.

Риски стратегии

Несмотря на разумное проектирование, стратегия сопряжена со следующими потенциальными рисками:

- Риск ложного пробоя: Цена может кратковременно пробить границу диапазона и сразу же откатиться, что приведёт к срабатыванию стоп-лосса. Для снижения этого риска можно добавить механизм подтверждения, например, требование удержания цены за границей в течение определённого времени или достижения определённого расстояния.

- Проблемы управления капиталом: Стратегия по умолчанию использует фиксированное количество контрактов, что может не подходить для всех размеров счёта. Рекомендуется регулировать размер позиции в зависимости от объёма счёта и толерантности к риску.

- Риск оптимизации параметров: Чрезмерная оптимизация параметров может привести к подгонке под исторические данные и плохой работе в будущих рыночных условиях. Следует проводить тестирование на устойчивость параметров.

- Зависимость от рыночных условий: На боковых рынках и рынках без чёткого тренда стратегия может часто срабатывать по стоп-лоссу. Можно рассмотреть добавление фильтра рыночных условий.

- Проблема настройки часового пояса: В коде используется нью-йоркский часовой пояс. Необходимо убедиться, что он соответствует часовому поясу торговой платформы, иначе сигналы могут быть смещены.

- Влияние праздников: Особые торговые дни и праздники могут повлиять на производительность стратегии; в стратегии отсутствует логика фильтрации праздников.

Направления оптимизации стратегии

На основе анализа стратегии возможны следующие направления оптимизации:

- Добавление механизма подтверждения: Можно ввести дополнительные условия подтверждения после пробоя, например, всплеск объёма или удержание цены на нескольких последовательных свечах в направлении пробоя, чтобы уменьшить потери от ложных пробоев.

- Динамическое управление капиталом: Регулировать размер позиции в зависимости от рыночной волатильности и размера счёта для оптимизации соотношения риск/прибыль.

- Фильтрация рыночных условий: Ввести индикаторы волатильности или силы тренда для приостановки торговли в условиях, не подходящих для стратегии пробоя.

- Подтверждение на нескольких таймфреймах: Использовать направление тренда на более старших таймфреймах и торговать только в направлении основного тренда.

- Оптимизация момента входа: Рассмотреть возможность входа при откате цены к ключевым уровням поддержки/сопротивления, а не непосредственно в точке пробоя, чтобы получить лучшую цену.

- Добавление временного фильтра: Проанализировать историческую эффективность в разные дни недели и временные отрезки, избегая периодов с плохой производительностью.

- Анализ корроляции инструментов: Учитывать корреляцию между разными торговыми инструментами, чтобы избежать одновременного удержания сильно коррелированных позиций.

Заключение

Количественная торговая стратегия с трейлинг-стопом и пробоем диапазона открытия в двух временных сессиях — это система торговли на пробой, разработанная для сессий открытия двух крупных финансовых центров — Лондона и Нью-Йорка. За счёт захвата ценового импульса и направления в начале открытия, а также механизма трейлинг-стопа, стратегия позволяет контролировать риск, одновременно максимизируя потенциал прибыли. Несмотря на риски ложных пробоев и зависимости от рыночных условий, разумная настройка параметров и дополнительные фильтры могут повысить стабильность и прибыльность стратегии. Данная стратегия особенно подходит для рынков с высокой волатильностью и достаточной ликвидностью. Трейдерам следует соответствующим образом адаптировать её в зависимости от своей толерантности к риску и торговых целей.

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("ORB-LD-NY-Trail Strategy", overlay=true,

default_qty_type=strategy.fixed, default_qty_value=1,

calc_on_order_fills=true, calc_on_every_tick=true)- 1