Обзор

Данная стратегия представляет собой систему количественной торговли, сочетающую сигналы пересечения RSI-WMA с трендовым фильтром EMA. Она генерирует торговые сигналы путем определения точек пересечения RSI и его скользящей средней WMA в сочетании с подтверждением тренда через EMA. Стратегия оснащена механизмами динамического стоп-лосса (SL) и тейк-профита (TP), автоматически рассчитывающими соотношение риска и прибыли на основе коэффициента золотого сечения, что обеспечивает надежную систему управления рисками. Цель системы — выявление сигналов разворота перекупленности/перепроданности с верификацией направления тренда для повышения вероятности успешных сделок.

Принцип работы стратегии

Стратегия основана на двух технических столпах: сигнал пересечения RSI-WMA и трендовый фильтр EMA.

Во-первых, рассчитывается стандартный индекс относительной силы (RSI) с периодом по умолчанию 14. Затем к RSI применяется взвешенная скользящая средняя (WMA) с периодом 45, формируя сглаженную линию индикатора RSI. Когда RSI пересекает свою WMA снизу вверх, генерируется потенциальный сигнал на покупку; когда RSI пересекает WMA сверху вниз — потенциальный сигнал на продажу.

Во-вторых, стратегия использует экспоненциальную скользящую среднюю (EMA) с периодом 120 в качестве трендового фильтра. Сигнал на покупку подтверждается только при нахождении цены выше EMA, а сигнал на продажу — при цене ниже EMA. Этот механизм гарантирует, что сделки совершаются в соответствии с текущим рыночным трендом, избегая контртрендовой торговли.

После подтверждения сигнала стратегия автоматически устанавливает динамические уровни стоп-лосса и тейк-профита:

- Для длинной позиции: стоп-лосс устанавливается на минимальном из двух последних баров (low), а тейк-профит рассчитывается как расстояние от цены входа до стоп-лосса, умноженное на коэффициент соотношения риска и прибыли (по умолчанию 1,613, близкий к золотому сечению).

- Для короткой позиции: стоп-лосс устанавливается на максимальном из двух последних баров (high), тейк-профит рассчитывается аналогично, но в противоположном направлении.

Такой динамический подход к управлению рисками позволяет стратегии адаптироваться к изменениям рыночной волатильности, а не использовать фиксированные уровни стоп-лосса.

Преимущества стратегии

-

Механизм двойного подтверждения: Сигналы перекупленности/перепроданности через пересечение RSI-WMA сочетаются с трендовым фильтром EMA, что обеспечивает соответствие направления сделки рыночному тренду и снижает вероятность ложных сигналов.

-

Интеллектуальное динамическое управление рисками: Уровни стоп-лосса автоматически корректируются на основе недавней рыночной волатильности, а не устанавливаются статически, что позволяет лучше адаптироваться к различным рыночным условиям.

-

Оптимизированное соотношение риска и прибыли: По умолчанию используется коэффициент 1,613 (близкий к золотому сечению), что обеспечивает баланс между контролем рисков и максимизацией прибыли.

-

Простые и гибкие настройки параметров: Стратегия включает всего четыре ключевых параметра (длина EMA, длина RSI, длина WMA и соотношение риска/прибыли), что упрощает оптимизацию и настройку.

-

Интеграция визуальных индикаторов: Отображение линий EMA, RSI и WMA-RSI на графике позволяет трейдеру наглядно понимать процесс принятия решений стратегией.

Риски стратегии

-

Запаздывание при точках разворота тренда: EMA как трендовый фильтр обладает запаздыванием, что может привести к пропуску торговых возможностей или формированию ложных сигналов вблизи точек разворота тренда.

-

Частые сигналы в боковом рынке: В условиях флэта (бокового движения) пересечения RSI и WMA-RSI могут происходить часто, генерируя избыточное количество сигналов и увеличивая торговые издержки.

-

Ограничения установки стоп-лосса: Стратегия, основанная на двух последних барах, может устанавливать слишком широкий стоп-лосс во время экстремальной волатильности, что приводит к чрезмерному риску на одну сделку; или слишком узкий стоп-лосс в условиях низкой волатильности, который легко срабатывает от рыночного шума.

-

Чувствительность к параметрам: Выбор ключевых параметров, таких как длина EMA и WMA, существенно влияет на производительность стратегии. Разные рыночные условия могут требовать различных настроек.

-

Отсутствие подтверждения объемом: Стратегия основана только на производных от цены индикаторах и не включает информацию об объеме торгов в качестве дополнительного подтверждения, что может снижать качество сигналов.

Методы решения включают: проведение всестороннего тестирования оптимизации параметров, внедрение механизмов адаптивных параметров, добавление фильтра объема и введение более строгих правил контроля частоты торговли.

Направления оптимизации стратегии

-

Внедрение адаптивных параметров: Можно реализовать динамическую настройку периодов RSI и WMA на основе рыночной волатильности, что позволит стратегии лучше адаптироваться к различным рыночным условиям. Например, в условиях высокой волатильности можно сократить период RSI, а в условиях низкой — увеличить.

-

Добавление подтверждения объемом: Интеграция индикатора объема в качестве дополнительного условия подтверждения сигнала для повышения качества сигналов. Например, подтверждать сигнал только при росте объема торгов или требовать, чтобы объем был выше скользящей средней.

-

Оптимизация трендового фильтра: Можно рассмотреть использование двойного пересечения EMA или внедрение индикатора ADX для более точного определения силы тренда, что уменьшит проблему запаздывания фильтра EMA.

-

Уточнение механизма управления рисками: Уровни стоп-лосса можно устанавливать на основе ATR (среднего истинного диапазона) вместо простого использования минимумов/максимумов последних свечей, что обеспечит более точный контроль риска.

-

Добавление временного фильтра: Внедрение фильтрации по торговым сессиям для избегания периодов с низкой волатильностью или высокой неопределенностью, таких как время до и после публикации важных данных.

-

Улучшение фильтрации качества сигналов: Можно требовать, чтобы угол пересечения между RSI и WMA-RSI достигал минимального порога, или чтобы пересечение происходило вблизи ключевых уровней RSI (например, 30/70), для отбора более качественных сигналов.

Все эти направления оптимизации направлены на повышение устойчивости и адаптивности стратегии, сохраняя простоту её основной логики и одновременно усиливая её работу в различных рыночных условиях.

Заключение

Стратегия отслеживания тренда на основе динамического пересечения RSI-WMA представляет собой метод количественной торговли, сочетающий сигнальную систему RSI-WMA с трендовым фильтром EMA. Она обеспечивает разумное управление рисками через механизмы динамического стоп-лосса и тейк-профита. Ключевые преимущества стратегии заключаются в её механизме двойного подтверждения и интеллектуальном динамическом управлении рисками, однако она сталкивается с такими вызовами, как запаздывание при точках разворота тренда и чувствительность к параметрам.

Благодаря внедрению таких улучшений, как адаптивные параметры, подтверждение объемом, оптимизация трендового фильтра и уточнение управления рисками, данная стратегия имеет потенциал стать более устойчивой торговой системой. Особенно в условиях чётко выраженного тренда стратегия эффективно улавливает сигналы разворота RSI, одновременно используя трендовый фильтр EMA для избегания контртрендовой торговли.

Данная стратегия особенно подходит для средне- и долгосрочных трейдеров, особенно тех, кто уделяет внимание управлению рисками и стремится торговать в направлении основного рыночного тренда. При правильной настройке параметров и сочетании с соответствующими методами управления рисками трейдеры могут использовать эту систему для поиска стабильной доходности в различных рыночных условиях.

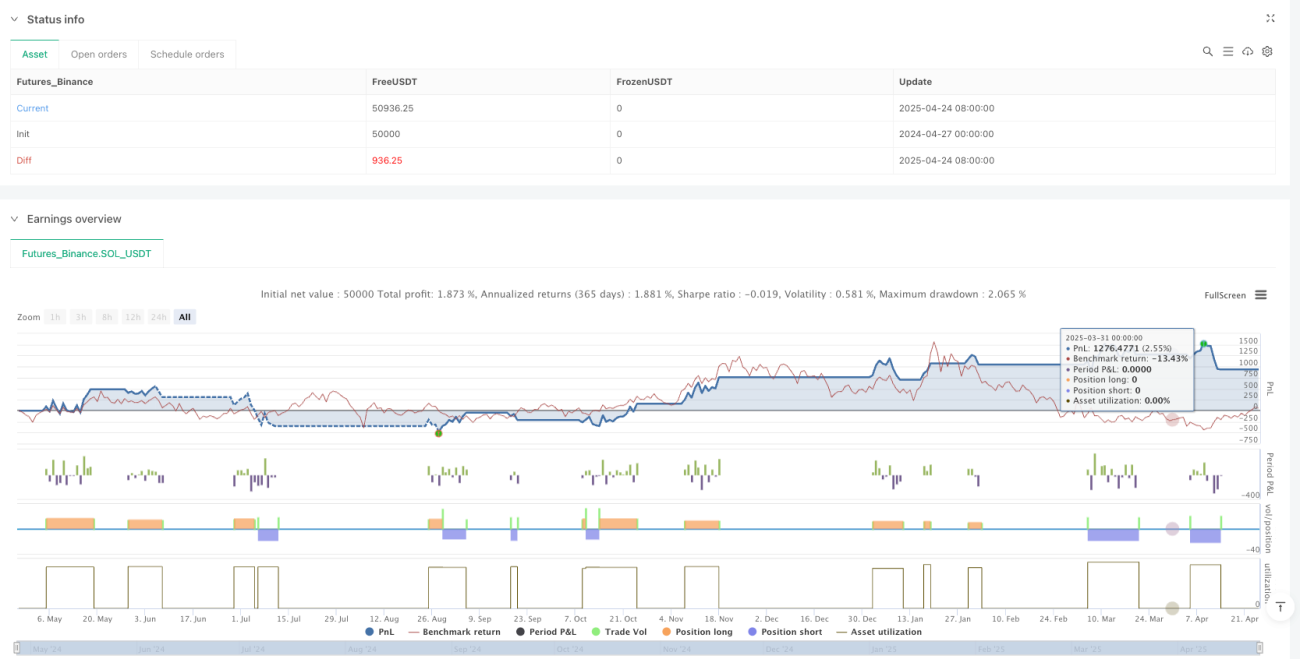

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1