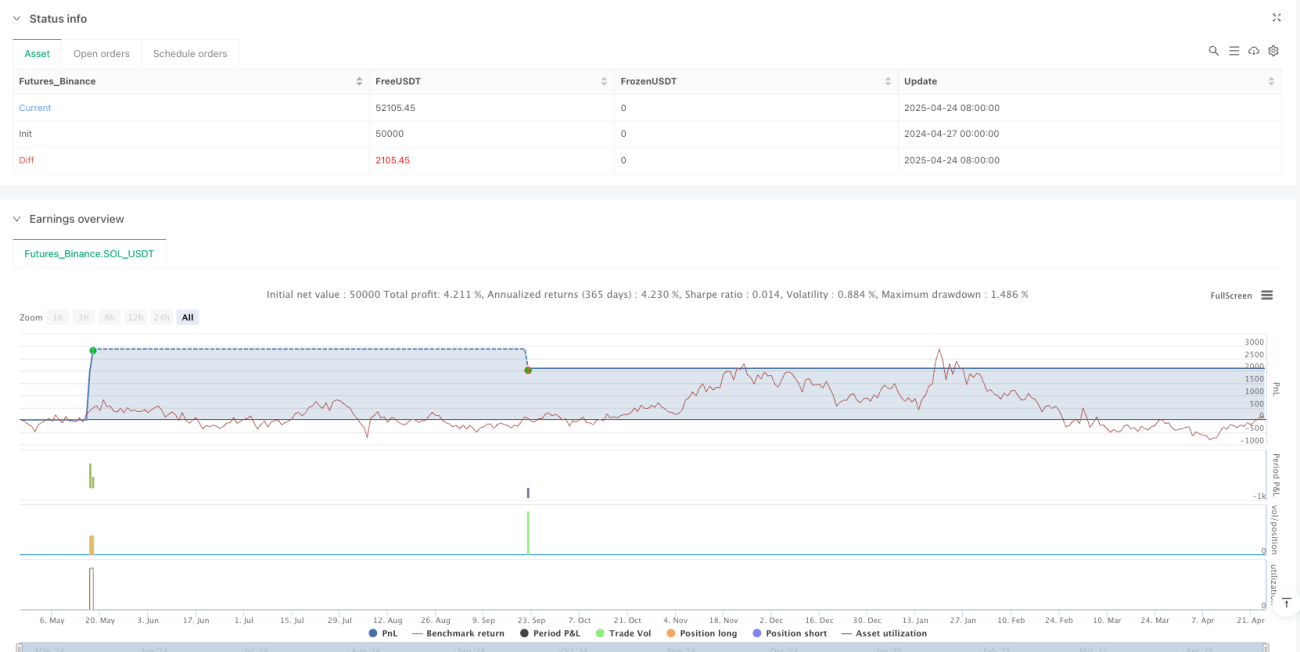

Обзор

Система оптимизации RSI-BB с мультииндикаторным пересечением и фиксированным стоп-лоссом и тейк-профитом — это количественная торговая стратегия, основанная на множестве технических индикаторов. Она использует пересечение EMA, зоны перекупленности/перепроданности RSI, пробой полос Боллинджера, а также подтверждение CCI и объема для поиска точек входа в long-позиции. Ключевая особенность стратегии — комбинация фиксированного тейк-профита в 5% и стоп-лосса в 2%, работающая на 15-минутном таймфрейме для захвата краткосрочного импульса и строгого контроля рисков. Стратегия использует резонанс нескольких индикаторов для подтверждения сигналов, что повышает качество сделок, а также автоматически управляет циклом сделки с помощью заранее заданных целей по прибыли и мер контроля риска.

Принцип стратегии

Торговая логика стратегии основана на комплексном анализе нескольких технических индикаторов. Условия входа включают пять ключевых элементов:

- Подтверждение пересечения EMA — когда 9-периодная EMA пересекает 21-периодную EMA снизу вверх, это указывает на усиление краткосрочного импульса и формирует предварительный сигнал на покупку.

- Подтверждение индикатора CCI — стратегия требует, чтобы значение CCI превышало 100, что означает, что текущая цена находится в зоне перекупленности относительно своей средней цены, но все еще сохраняет восходящий импульс.

- Подтверждение импульса RSI — требуется значение RSI больше 50, что подтверждает нахождение рынка в восходящем тренде.

- Подтверждение пробоя полос Боллинджера — цена должна пробить верхнюю полосу, что указывает на значительный импульс текущего роста.

- Подтверждение объема — текущий объем торгов должен быть выше 15-периодной скользящей средней объема, чтобы на рынке было достаточно ликвидности для поддержки движения цены.

Когда все эти условия выполняются одновременно, стратегия открывает long-позицию. После открытия позиции система автоматически устанавливает два условия выхода:

- Тейк-профит: 105% от цены входа (прибыль 5%)

- Стоп-лосс: 98% от цены входа (убыток 2%)

Такая конструкция обеспечивает соотношение риск/прибыль 1:2,5, то есть за каждую единицу риска стратегия ожидает получить 2,5 единицы прибыли.

Преимущества стратегии

- Многократный механизм подтверждения — верификация торговых сигналов через резонанс пяти независимых индикаторов значительно снижает риск ложных сигналов и повышает качество сделок.

- Четкое управление рисками — встроенный механизм фиксированного тейк-профита и стоп-лосса обеспечивает ясные параметры контроля риска для каждой сделки, исключая эмоциональные решения.

- Оптимизированное соотношение риск/прибыль — цель в 5% прибыли при стоп-лоссе в 2% создает благоприятное соотношение 2,5:1, что способствует росту капитала в долгосрочной перспективе.

- Комбинация тренда и импульса — одновременно учитываются направление тренда (пересечение EMA) и ценовой импульс (RSI, CCI), что позволяет избегать открытия позиций на слабых рынках.

- Фильтр ликвидности — подтверждение объемом гарантирует, что сделки совершаются только при достаточном участии рынка, снижая риск проскальзывания.

- Автоматизация исполнения — четко определенные и программируемые правила уменьшают вмешательство человека и влияние эмоций, повышая согласованность исполнения.

- Адаптация к краткосрочным колебаниям — 15-минутный таймфрейм позволяет стратегии быстро реагировать на изменения рынка, что подходит для внутридневной торговли.

Риски стратегии

- Ограничение частоты сделок из-за множества условий — одновременное выполнение пяти условий происходит относительно редко, что может привести к дефициту торговых сигналов и пропуску некоторых потенциальных возможностей.

- Риск отката после пробоя полос Боллинджера — после пробоя верхней полосы цена часто откатывается, что может сработать стоп-лосс, особенно на волатильных рынках.

- Ограничения фиксированного тейк-профита и стоп-лосса — фиксированные уровни в 5% и 2% не учитывают волатильность разных рынков и периодов: на низковолатильных рынках тейк-профит может быть слишком далеко, а на высоковолатильных — стоп-лосс слишком близко.

- Отсутствие фильтра тренда — хотя используется пересечение EMA, отсутствует механизм фильтрации по более долгосрочному тренду, что может привести к частым убыточным long-сделкам при общем нисходящем тренде.

- Запаздывание технических индикаторов — все технические индикаторы имеют некоторую задержку, что на быстро меняющихся рынках может привести к задержке сигналов.

- Ориентация только на long-сделки — стратегия включает только сигналы на покупку, упуская возможность захвата нисходящих движений, что ограничивает полноту стратегии.

Решения:

- Добавить фильтр более долгосрочного тренда, например, подтверждение на дневном таймфрейме.

- Динамически корректировать уровни тейк-профита и стоп-лосса в зависимости от рыночной волатильности.

- Добавить short-часть стратегии для двусторонней торговли.

- Включить дополнительные системные параметры контроля риска, такие как максимальное количество сделок в день, максимальный риск и т.д.

Направления оптимизации стратегии

- Динамическая настройка тейк-профита и стоп-лосса — можно использовать индикаторы волатильности (например, ATR) для динамического определения уровней вместо фиксированных процентов, чтобы лучше адаптироваться к рыночным условиям.

- Добавление фильтра тренда — ввести фильтр по более длительному периоду (например, 1 час или 4 часа), открывая позиции только при совпадении с общим трендом, что повысит процент выигрышей.

- Оптимизация момента входа — после выполнения всех условий можно дождаться небольшого отката перед входом, чтобы получить лучшую цену.

- Добавление short-стратегии — разработать условия для коротких позиций, чтобы получать прибыль на падающих рынках и повысить использование капитала.

- Введение трейлинг-стопа — при движении цены в благоприятном направлении на определенный процент автоматически подтягивать стоп-лосс к безубытку или небольшой прибыли для защиты уже полученной прибыли.

- Оптимизация параметров индикаторов — провести бэктестинг параметров RSI, CCI, EMA и полос Боллинджера, чтобы найти оптимальные комбинации для конкретного рынка.

- Оптимизация управления капиталом — стратегия использует 100% капитала для входа; можно оптимизировать, применяя динамическое распределение позиций на основе волатильности счета или соотношения прибыли/убытка.

- Добавление фильтра торговых сессий — избегать торговли в периоды низкого объема или аномальной волатильности (например, в начале и конце торговой сессии).

Внедрение этих направлений оптимизации повысит устойчивость, адаптивность и долгосрочную прибыльность стратегии, позволяя ей сохранять конкурентоспособность в различных рыночных условиях.

Заключение

Система оптимизации RSI-BB с мультииндикаторным пересечением и фиксированным стоп-лоссом и тейк-профитом представляет собой комплексную количественную торговую структуру. Она отбирает качественные точки входа в long-позиции через множественные условия: пересечение EMA, импульс RSI, подтверждение CCI, пробой полос Боллинджера и верификацию объемом, а также управляет рисками с помощью заранее заданных уровней тейк-профита и стоп-лосса. Главное преимущество стратегии — строгий механизм многократного подтверждения сигналов и четкие параметры управления рисками, делающие торговые решения более объективными и систематизированными.

Однако стратегия имеет и некоторые ограничения, такие как низкая частота сигналов, фиксированные уровни тейк-профита/стоп-лосса, поддержка только long-сделок. Внедрение динамического контроля рисков, добавление фильтра тренда, оптимизация параметров индикаторов и включение short-стратегии позволят стратегии достигать более стабильных и устойчивых торговых результатов в различных рыночных условиях.

Для количественных трейдеров эта стратегия предлагает практичный фреймворк, балансирующий качество сигналов и контроль рисков. Она особенно подходит трейдерам, которые ориентируются на краткосрочный ценовой импульс и хотят ограничить риск на каждую сделку с помощью четких правил. При практическом применении рекомендуется сначала провести полный бэктестинг на исторических данных и выполнить настройку параметров с учетом специфики конкретного рынка для достижения наилучших торговых результатов.

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1