Обзор

Данная стратегия уровней поддержки/сопротивления с пробоем/разворотом, фильтром высокого объема и фиксированным стоп-лоссом представляет собой комплексную количественную торговую систему. Она объединяет технический анализ уровней поддержки и сопротивления, сигналы пробоя/разворота цен, механизм подтверждения объема, а также фиксированный стоп-лосс в 2% и настраиваемый тейк-профит. Стратегия улавливает изменения рыночного тренда, фиксируя пробой или отскок от ключевых ценовых уровней, и использует фильтр объема для подтверждения сигналов, повышая процент успешных сделок. Система автоматически открывает позиции в четырех случаях: пробой выше уровня сопротивления, пробой ниже уровня поддержки, разворот от поддержки и разворот от сопротивления. Для каждого случая требуется высокий объем торгов, обеспечивающий достаточное участие рынка и импульс.

Принцип стратегии

Основной принцип стратегии основан на классической теории технического анализа – концепции уровней поддержки и сопротивления, дополненной ценовым действием и анализом объема:

-

Определение уровней поддержки и сопротивления: динамические уровни поддержки и сопротивления рассчитываются путем поиска прошлых максимумов и минимумов цены (по умолчанию за 10 периодов). Эти ключевые ценовые уровни отражают коллективную психологию участников рынка и историческую торговую активность.

-

Сигналы пробоя:

- Бычий пробой: цена закрытия выше уровня сопротивления более чем на 1%, что указывает на прорыв покупателями зоны давления продавцов.

- Медвежий пробой: цена закрытия ниже уровня поддержки более чем на 1%, что указывает на прорыв продавцами зоны поддержки покупателей.

-

Сигналы разворота:

- Бычий разворот: цена отскакивает вблизи уровня поддержки (в пределах ±1%), при этом минимум протестировал поддержку, но цена закрытия выше поддержки.

- Медвежий разворот: цена откатывает вблизи уровня сопротивления (в пределах ±1%), при этом максимум протестировал сопротивление, но цена закрытия ниже сопротивления.

-

Подтверждение объемом: все сигналы на вход требуют, чтобы объем торгов превышал свою 20-периодную простую скользящую среднюю в 1,5 раза, что гарантирует достаточную рыночную активность для поддержки ценового движения.

-

Управление рисками:

- Фиксированный стоп-лосс в 2% ограничивает максимальный убыток по одной сделке.

- Настраиваемый тейк-профит (по умолчанию 3%) оптимизирует соотношение риск/прибыль.

Такая конструкция стратегии учитывает рыночную структуру, ценовое действие и психологию трейдера. За счет пробоев и отскоков от уровней поддержки/сопротивления она улавливает изменение рыночного импульса, а аномальный объем используется в качестве дополнительного подтверждения, отсеивая некачественные сигналы.

Преимущества стратегии

На основе анализа кода можно выделить следующие значимые преимущества:

-

Многомерные сигналы на вход: одновременное использование двух принципиально разных механизмов входа – пробоя и разворота – позволяет захватывать торговые возможности в различных рыночных условиях, подходя как для трендовых, так и для боковых движений.

-

Подтверждение объемом: требование значительного превышения объема над его скользящей средней эффективно отфильтровывает потенциальные ложные пробои и ложные развороты, повышая качество и надежность сигналов.

-

Адаптивные уровни поддержки/сопротивления: использование динамически рассчитываемых, а не фиксированных уровней позволяет стратегии адаптироваться к разным фазам рынка и условиям волатильности.

-

Четкий контроль риска: фиксированный стоп-лосс в 2% обеспечивает управляемый риск по каждой сделке, предотвращая значительные потери на счете от одной позиции.

-

Гибкая настройка тейк-профита: возможность регулировать параметр тейк-профита позволяет трейдеру оптимизировать соотношение риск/прибыль в зависимости от рыночных условий и личных предпочтений.

-

Визуализация уровней поддержки/сопротивления: стратегия отображает рассчитанные уровни непосредственно на графике, помогая трейдеру понять логику входа и рыночную структуру.

-

Управление капиталом: по умолчанию позиции рассчитываются как процент от общей стоимости счета, а не фиксированное количество, что способствует долгосрочному устойчивому росту.

Риски стратегии

Несмотря на всестороннюю проработку, стратегия имеет следующие потенциальные риски:

-

Риск ложных пробоев: несмотря на фильтр объема, на высоковолатильных рынках возможны ложные пробои, приводящие к срабатыванию стоп-лосса. Решение: можно добавить дополнительный период подтверждения или скорректировать пороговое значение процента пробоя.

-

Ограниченность фиксированного стоп-лосса: стоп-лосс в 2% может быть слишком большим или слишком малым в условиях разной волатильности. Решение: можно заменить его на динамический стоп-лосс, основанный на рыночной волатильности (например, ATR).

-

Запаздывание расчета уровней поддержки/сопротивления: поскольку уровни рассчитываются на основе исторических данных, они могут быть недостаточно актуальны на быстро меняющихся рынках. Решение: уменьшить период ретроспективного анализа или добавить расчет уровней на более коротком таймфрейме в качестве дополнения.

-

Риск чрезмерной торговли: в некоторых рыночных условиях могут последовательно срабатывать несколько сигналов на вход, что приводит к избыточному количеству сделок. Решение: ввести период охлаждения между сигналами или установить максимальное количество открытых позиций.

-

Отсутствие трендового фильтра: стратегия одинаково агрессивно торгует как в сильном тренде, так и в отсутствие тренда, что может снизить общую эффективность. Решение: добавить компонент определения тренда и корректировать параметры стратегии или приостанавливать определенные сигналы в зависимости от тренда.

-

Чувствительность к параметрам: производительность стратегии может сильно зависеть от ключевых параметров, таких как длина ретроспективного анализа для поддержки/сопротивления и множитель объема. Решение: провести тщательное тестирование устойчивости параметров, чтобы найти относительно стабильные комбинации.

Направления оптимизации стратегии

На основе анализа кода можно предложить следующие направления оптимизации:

-

Динамический стоп-лосс: заменить фиксированный стоп-лосс в 2% на динамический, основанный на ATR (средний истинный диапазон), чтобы адаптироваться к различным условиям волатильности. Причина: рыночная волатильность меняется со временем, фиксированный процентный стоп может быть слишком мал на высоковолатильном рынке и слишком велик на низковолатильном.

-

Интеграция трендового фильтра: добавить компонент определения тренда (например, направление скользящей средней или индикатор ADX), чтобы в сильном тренде исполнять только сделки по тренду, повышая процент выигрышных сделок. Такая оптимизация позволит избежать серийных убытков от контртрендовых сделок в сильном тренде.

-

Временной фильтр: добавить фильтр торговых сессий, чтобы избегать периодов с низкой ликвидностью или высокой волатильностью, например, во время открытия и закрытия рынка. Это позволит избежать сделок в периоды резких, но безнаправленных ценовых движений.

-

Мультитаймфреймовое подтверждение: добавить расчет уровней поддержки/сопротивления на разных таймфреймах и требовать их совпадения для входа, повышая качество сигналов. Мультитаймфреймовое подтверждение отфильтровывает краткосрочный шум и улавливает более значимые изменения рыночной структуры.

-

Оптимизация ценовой структуры: помимо простых уровней поддержки/сопротивления, рассмотреть возможность интеграции более сложных ценовых моделей, таких как двойные вершины/основания, голова и плечи, для выявления более качественных точек разворота. Такие сложные модели обычно отражают более сильные изменения рыночной психологии.

-

Оптимизация управления капиталом: динамически корректировать размер позиции на основе исторической эффективности стратегии: увеличивать позицию в периоды высокой доходности и уменьшать в периоды низкой доходности. Такой подход позволяет максимизировать прибыль, когда стратегия работает хорошо, и контролировать риск, когда она показывает слабые результаты.

-

Адаптивные параметры: разработать механизм автоматической настройки параметров, который будет корректировать ключевые параметры, такие как множитель объема и процент пробоя, в зависимости от рыночных условий. Это позволит стратегии адаптироваться к разным рынкам без ручного вмешательства.

Заключение

Стратегия уровней поддержки/сопротивления с пробоем/разворотом, фильтром высокого объема и фиксированным стоп-лоссом представляет собой комплексную количественную торговую систему. Она строит многомерную систему торговых сигналов, объединяя рыночную структуру (уровни поддержки/сопротивления), ценовое действие (пробой и разворот) и подтверждение объемом. Главные преимущества стратегии – разнообразные комбинации сигналов на вход и строгий механизм контроля риска, что позволяет ей адаптироваться к различным рыночным условиям.

Несмотря на некоторые потенциальные риски, такие как ложные пробои и чувствительность к параметрам, предложенные направления оптимизации (динамический стоп-лосс, трендовый фильтр, мультитаймфреймовое подтверждение и т.д.) могут смягчить эти недостатки. В итоге стратегия предоставляет трейдеру четкую и контролируемую по риску систему, особенно подходящую для среднесрочной/краткосрочной торговли и волатильных рынков.

После дальнейшей оптимизации параметров и реализации предложенных улучшений данная стратегия имеет потенциал стать еще более устойчивой и адаптивной торговой системой, дающей надежные ориентиры для принятия торговых решений в различных рыночных условиях.

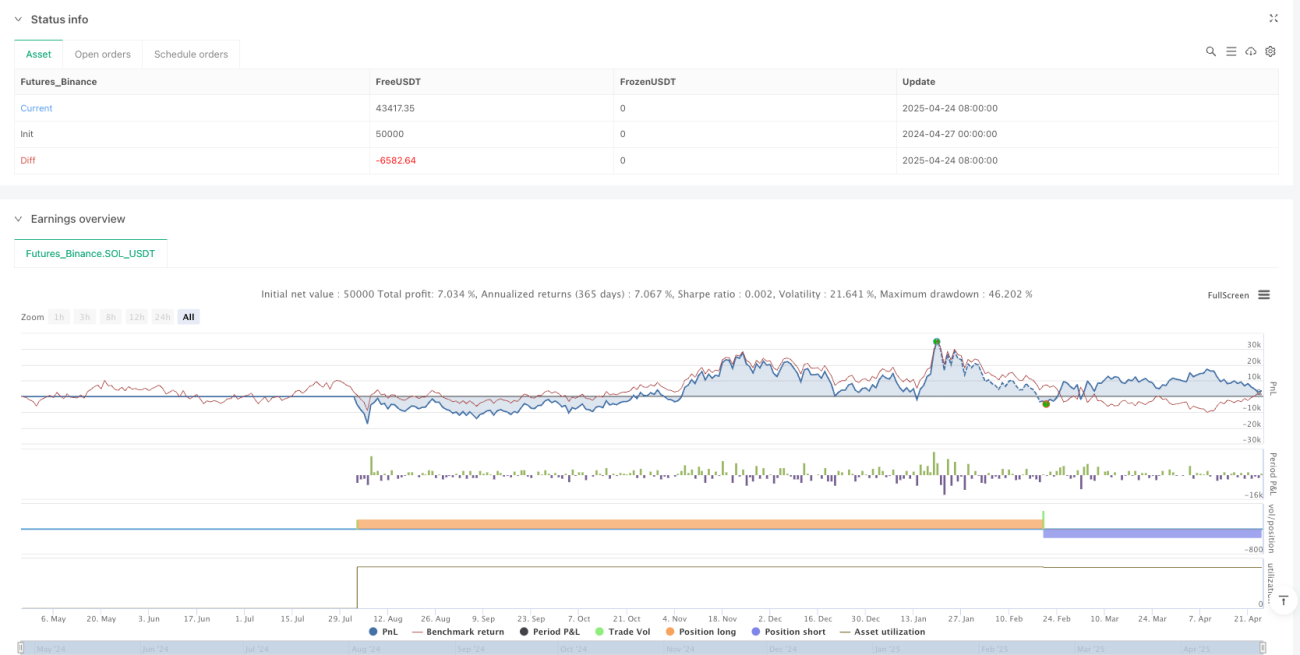

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1