Обзор

Стратегия резонанса двойной дивергенции MACD и тренда SMA представляет собой техническую аналитическую систему количественной торговли, которая объединяет сигналы дивергенции быстрого и медленного MACD с фильтром близости к 28-периодной простой скользящей средней (SMA28) для выявления потенциальных точек разворота тренда. Стратегия требует одновременного появления сигналов дивергенции на двух временных периодах MACD, а также чтобы цена находилась вблизи SMA28, что формирует более надежную торговую систему. Стратегия автоматически определяет возможности для длинных и коротких сделок и управляет выходом из сделок с помощью заранее заданного соотношения риска и прибыли, особенно хорошо подходит для торговли на 15-минутном таймфрейме.

Принцип стратегии

Основной принцип стратегии основан на синхронном подтверждении нескольких технических индикаторов, а именно:

-

Обнаружение двойной дивергенции MACD:

- Медленный MACD с параметрами (14,28,9) используется для выявления изменений среднесрочного тренда.

- Быстрый MACD с параметрами (10,21,7) используется для捕捉 краткосрочных изменений импульса.

- Условие бычьей дивергенции: когда минимум последних 5 свечей ниже минимума предыдущих 10 свечей, а гистограмма MACD демонстрирует восходящий тренд.

- Условие медвежьей дивергенции: когда максимум последних 5 свечей выше максимума предыдущих 10 свечей, а гистограмма MACD демонстрирует нисходящий тренд.

-

Фильтр близости к SMA28:

- Вычисляется близость текущей цены к 28-периодной простой скользящей средней.

- Требуется, чтобы цена находилась в диапазоне ±1,5% от SMA28 (порог близости установлен на 0,015).

- Это условие фильтрации гарантирует, что сделки совершаются вблизи ключевых уровней поддержки/сопротивления, повышая надежность сигналов.

-

Логика подтверждения резонанса:

- Сигнал на покупку: бычья дивергенция медленного MACD + бычья дивергенция быстрого MACD + цена вблизи SMA28.

- Сигнал на продажу: медвежья дивергенция медленного MACD + медвежья дивергенция быстрого MACD + цена вблизи SMA28.

-

Механизм управления рисками:

- Фиксированное соотношение риска и прибыли 1:1,5.

- Тейк-профит: ±1,5% от цены входа (в зависимости от направления сделки).

- Стоп-лосс: ±1,0% от цены входа (в зависимости от направления сделки).

Преимущества стратегии

Глубокий анализ кода стратегии позволяет выделить следующие заметные преимущества:

-

Многоуровневый механизм подтверждения: требование одновременной дивергенции на двух MACD с разными параметрами значительно снижает вероятность ложных сигналов и повышает качество сделок.

-

Дизайн фильтрации зоны: требование нахождения цены вблизи SMA28 гарантирует совершение сделок в технически значимых областях, избегая торговли в неважных зонах.

-

Автоматическая двусторонняя торговля: стратегия автоматически определяет и выполняет как длинные, так и короткие сделки, адаптируясь к различным рыночным условиям и полностью охватывая возможности обоих направлений.

-

Предустановленное управление рисками: встроенное фиксированное соотношение риска и прибыли (1:1,5) автоматически устанавливает уровни тейк-профита и стоп-лосса для каждой сделки, обеспечивая стандартизацию и последовательность управления капиталом.

-

Визуализация торговых сигналов: с помощью функций plotshape и plot сигналы, уровни тейк-профита и стоп-лосса отображаются непосредственно на графике, что облегчает трейдеру мониторинг и понимание выполнения стратегии.

-

Интеграция функций оповещения: встроенные условия для установки оповещений облегчают интеграцию с автоматизированными торговыми роботами для полностью автоматического исполнения сделок, уменьшая человеческое вмешательство и эмоциональное влияние.

-

Возможность оптимизации параметров: все параметры стратегии (например, периоды MACD, период SMA, порог близости, соотношение риска и прибыли) могут быть настроены и оптимизированы в соответствии с конкретными рыночными условиями.

Риски стратегии

Несмотря на разумный дизайн, стратегия имеет следующие потенциальные риски и проблемы:

-

Риск чрезмерной торговли: на волатильных рынках без четкого направления сигналы двойной дивергенции MACD могут возникать часто, что приводит к чрезмерной торговле и потере на комиссиях. Решение: добавление дополнительных фильтров, таких как индикаторы силы тренда или ограничение частоты сделок.

-

Риск фиксированного стоп-лосса: использование фиксированного процентного стоп-лосса может быть недостаточным для защиты капитала в периоды высокой волатильности. Рассмотрите возможность использования динамического стоп-лосса на основе волатильности (например, множители ATR), чтобы стоп-лосс соответствовал текущим рыночным условиям.

-

Ложные сигналы дивергенции: дивергенция MACD иногда может давать ошибочные сигналы, особенно на сильных трендовых рынках. Рекомендуется добавить подтверждающие индикаторы, такие как RSI или объем, для дальнейшей проверки действительности сигналов.

-

Зависимость от параметров: производительность стратегии сильно зависит от выбранных настроек параметров, которые могут потребовать частой настройки для адаптации к различным рыночным условиям. Решение: проведение всестороннего тестирования оптимизации параметров для поиска более устойчивых комбинаций.

-

Ограниченность близости к SMA: в условиях быстрого пробоя или резкого падения цена может быстро отклониться от SMA28, что приведет к упущению важных торговых возможностей. Рассмотрите возможность добавления логики определения тренда, которая ослабляет требование близости при подтверждении изменения тренда.

-

Риск серии убытков: при определенных рыночных условиях стратегия может генерировать серию последовательных убыточных сделок. Следует внедрить общий механизм контроля риска, такой как ограничение максимального дневного убытка или процентный контроль риска капитала.

Направления оптимизации стратегии

На основе глубокого анализа кода предлагаются следующие возможные направления оптимизации:

-

Улучшение динамического управления рисками:

- Замена фиксированного соотношения стоп-лосса/тейк-профита на динамические настройки, основанные на рыночной волатильности.

- Внедрение алгоритмов управления капиталом, таких как критерий Келли или модель пропорционального риска.

- Реализация ограничения максимального количества сделок за определенный период времени для предотвращения чрезмерной торговли.

-

Повышение качества сигналов:

- Добавление подтверждения дивергенции RSI, требующего одновременной дивергенции MACD и RSI.

- Внедрение анализа объема, чтобы убедиться, что сигнал дивергенции сопровождается значимыми изменениями объема.

- Добавление фильтра силы тренда (например, индикатор ADX) для торговли только в подходящих трендовых условиях.

-

Оптимизация времени входа:

- Реализация динамического порога близости к SMA, автоматически корректируемого на основе рыночной волатильности.

- Добавление временного фильтра для избежания периодов низкой ликвидности или высокой волатильности.

- Внедрение анализа рыночной структуры для выявления зон поддержки/сопротивления с высокой вероятностью.

-

Мультитаймфреймовый анализ:

- Интеграция сигналов подтверждения тренда с более старших таймфреймов для избежания торговли против основного тренда.

- Реализация каскадной системы сигналов, требующей согласованности индикаторов на нескольких таймфреймах.

- Добавление макро-трендового фильтра, разрешающего торговлю только в направлении основного тренда.

-

Усиление с помощью машинного обучения:

- Внедрение моделей машинного обучения на основе исторических данных для прогнозирования вероятности успеха сигналов дивергенции.

- Реализация адаптивной оптимизации параметров, динамически корректирующей параметры стратегии на основе последних рыночных результатов.

- Разработка системы оценки качества сигналов для выполнения только высококачественных торговых сигналов.

-

Улучшение бэктестинга и валидации:

- Реализация моделирования Монте-Карло для тестирования производительности стратегии в различных рыночных условиях.

- Добавление пошагового форвард-тестирования (walk-forward testing) для проверки устойчивости параметров.

- Разработка комбинированной системы бэктестинга для оценки корреляции и совокупного эффекта с другими стратегиями.

Заключение

Стратегия резонанса двойной дивергенции MACD и тренда SMA представляет собой хорошо продуманную систему количественной торговли, которая объединяет подтверждение нескольких технических индикаторов для структурированного поиска потенциальных точек разворота тренда. Ее основное преимущество заключается в многоуровневом механизме подтверждения и встроенной системе управления рисками, что делает ее особенно подходящей для торговли на 15-минутном таймфрейме. Несмотря на некоторые возможные риски, такие как чрезмерная торговля и зависимость от параметров, эти риски могут быть эффективно смягчены с помощью предложенных направлений оптимизации.

Дальнейшая оптимизация качества сигналов, управления рисками и выбора момента может превратить эту стратегию в более устойчивую и адаптивную торговую систему. Особенно внедрение динамических механизмов управления рисками и мультитаймфреймового анализа может значительно повысить общую производительность стратегии. Для количественных трейдеров, ищущих автоматизированные торговые решения, основанные на техническом анализе, это обеспечивает прочную базовую структуру, которая может быть настроена и расширена в соответствии с личной толерантностью к риску и рыночными условиями.

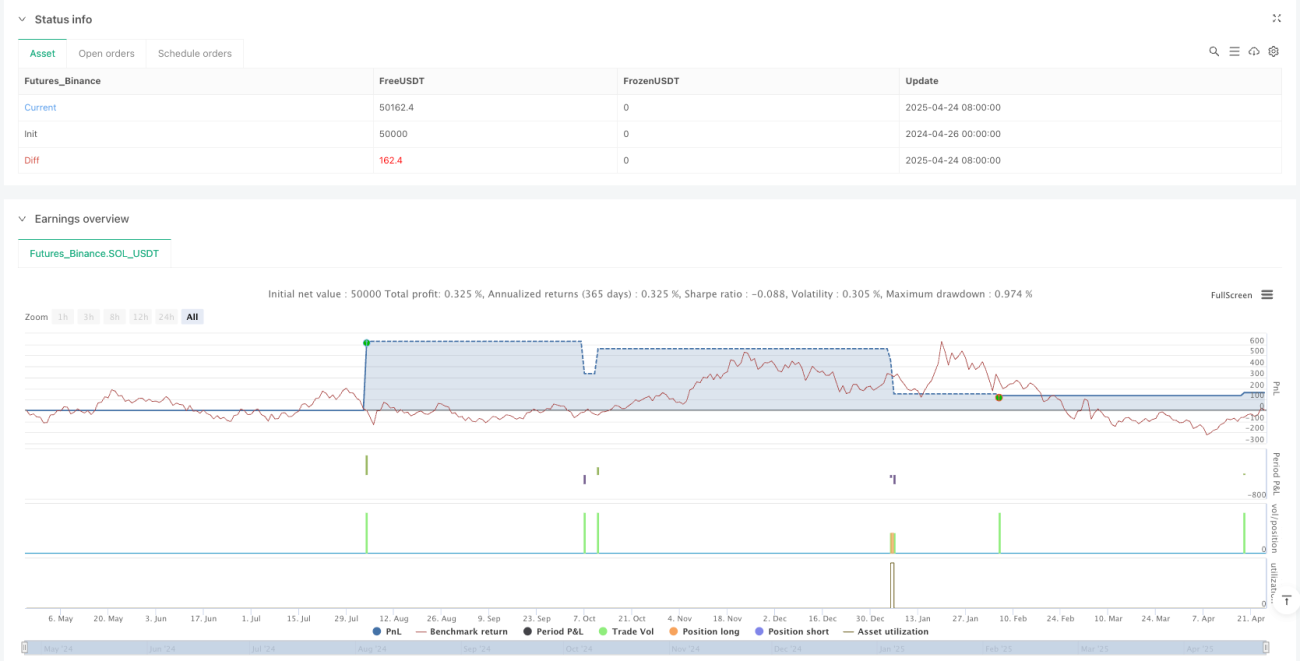

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1