Мультитаймфреймовая стратегия супертренда и пробоя максимумов/минимумов Ганна

Обзор

Стратегия прорыва с использованием мульти-таймфреймового супертренда и уровней Ганна – это количественная торговая стратегия на основе технического анализа, объединяющая индикатор SuperTrend и теорию максимумов/минимумов Ганна. Анализ на нескольких таймфреймах повышает надежность торговых сигналов. Стратегия использует старший таймфрейм (15 минут) для поиска точек входа, а младший (5 минут) – для подтверждения выхода. Основная идея – входить в рынок при пробое ключевого уровня сопротивления или поддержки и своевременно выходить при появлении сигналов разворота, используя многоуровневую фильтрацию по таймфреймам для уменьшения ложных сигналов и повышения вероятности успешных сделок.

Принцип работы стратегии

Техническая основа стратегии базируется на следующих ключевых компонентах:

-

Индикатор SuperTrend: это трендовый индикатор, основанный на ATR (средний истинный диапазон), который динамически адаптируется к рыночной волатильности. В коде рассчитывается через

ta.supertrend(factor, atrPeriod), где factor – множитель (по умолчанию 3,0), atrPeriod – период ATR (по умолчанию 10). SuperTrend отображается красным (медвежий сигнал), когда находится выше цены, и зеленым (бычий сигнал), когда ниже цены. -

Максимумы/минимумы Ганна (Gann High-Low): индикатор, определяющий уровни поддержки и сопротивления через вычисление максимумов и минимумов за определенный период. В коде рассчитывается через

ta.highest(high, gannLength)иta.lowest(low, gannLength), где gannLength – период ретроспективы (по умолчанию 10). -

Мульти-таймфреймовый анализ (Multi-Timeframe Analysis): стратегия рассчитывает индикаторы на двух таймфреймах – 15 минут и 5 минут. Старший таймфрейм (15 минут) используется для определения общего тренда и генерации сигналов входа, младший (5 минут) – для捕捉 краткосрочных разворотов и формирования сигналов выхода. Доступ к данным другого таймфрейма осуществляется через функцию

request.security.

Условия входа:

- Длинный вход (longEntry): при пробое цены выше линии SuperTrend 15-минутного графика и выше максимума Ганна 15-минутного графика (

close > st15 and close > gannHigh15). - Короткий вход (shortEntry): при пробое цены ниже линии SuperTrend 15-минутного графика и ниже минимума Ганна 15-минутного графика (

close < st15 and close < gannLow15).

Условия выхода:

- Выход из длинной позиции (longExit): при пробое цены ниже линии SuperTrend 5-минутного графика и ниже максимума Ганна 5-минутного графика (

close < st5 and close < gannHigh5). - Выход из короткой позиции (shortExit): при пробое цены выше линии SuperTrend 5-минутного графика и выше минимума Ганна 5-минутного графика (

close > st5 and close > gannLow5).

Логика исполнения: при выполнении условий входа открывается позиция через strategy.entry, при выполнении условий выхода – закрывается через strategy.close.

Преимущества стратегии

-

Синергия нескольких таймфреймов: комбинируя сигналы разных временных периодов, стратегия более полно оценивает рыночный тренд, избегая односторонних выводов одного таймфрейма. Старший таймфрейм (15 минут) гарантирует вход в направлении среднесрочного тренда, а младший (5 минут) обеспечивает более чувствительный момент выхода.

-

Двойное подтверждение: для открытия позиции требуется одновременный пробой обеих линий – SuperTrend и уровня Ганна. Это существенно снижает количество ложных пробоев и повышает качество сигналов.

-

Динамическая адаптация к волатильности: индикатор SuperTrend, основанный на ATR, автоматически подстраивается под рыночную волатильность, сохраняя эффективность в различных рыночных условиях.

-

Четкое управление рисками: наличие четких условий выхода позволяет своевременно фиксировать убытки при начале разворота, эффективно ограничивая риск по каждой сделке.

-

Настраиваемость параметров: стратегия предоставляет три ключевых параметра: период ATR, множитель SuperTrend и период для максимумов/минимумов Ганна. Пользователь может адаптировать их под конкретные рыночные особенности и свои предпочтения по риску.

-

Простая и понятная логика: код имеет четкую структуру, интуитивно понятен и легко поддерживается, что упрощает дальнейшую оптимизацию и улучшение стратегии.

Риски стратегии

-

Риск запаздывания: SuperTrend и уровни Ганна рассчитываются на основе исторических данных, поэтому на сильно волатильных рынках сигналы могут поступать с задержкой, что снижает эффективность входа/выхода. Решение: в условиях высокой волатильности уменьшить периоды ATR и Ганна для повышения чувствительности индикаторов.

-

Риск ложных пробоев: на боковых рынках цена может часто пересекать ключевые уровни, но затем возвращаться обратно, создавая ложные сигналы. Решение: в периоды флэта добавить дополнительное подтверждение, например, требование, чтобы пробой сохранялся в течение определенного времени или на определенную величину.

-

Чувствительность к параметрам: оптимальные параметры могут сильно различаться в зависимости от рыночных условий. Слишком агрессивные настройки приводят к избыточной торговле, слишком консервативные – к упущенным возможностям. Решение: определить робастный диапазон параметров через историческое тестирование и регулярно проверять их актуальность.

-

Конфликт таймфреймов: возможны ситуации, когда старший и младший таймфреймы дают противоречивые сигналы, что затрудняет принятие решений. Решение: ввести весовые коэффициенты для разных таймфреймов или добавить еще более старший таймфрейм в качестве фильтра тренда.

-

Недостаточное управление капиталом: стратегия по умолчанию использует 10% капитала на каждую сделку, что при серии убытков может привести к быстрому снижению депозита. Решение: динамически корректировать размер позиции в зависимости от рыночной волатильности и ожидаемого риска, внедрить более совершенную систему мани-менеджмента.

Направления оптимизации

-

Добавить фильтр силы тренда: использовать индикатор ADX (средний направленный индекс) для совершения сделок только при наличии четкого тренда, избегая торговли в боковике. Реализация: добавить вычисление ADX и включить его в условия входа.

-

Оптимизация механизма выхода: текущие условия выхода симметричны условиям входа, что может быть недостаточно гибким. Рассмотреть добавление трейлинг-стопа, фиксации прибыли или стопа на основе волатильности для лучшего баланса риска и доходности.

-

Добавить подтверждение объемом: пробой ценой ключевых уровней более надежен при значительном объеме торгов. Можно добавить индикатор объема, например, требовать, чтобы объем при пробое превышал среднее значение за N прошлых периодов.

-

Адаптация множителя SuperTrend под волатильность: динамически изменять множитель SuperTrend в зависимости от текущей волатильности: использовать меньший множитель при низкой волатильности для повышения чувствительности и больший – при высокой для уменьшения ложных сигналов.

-

Классификация рыночных состояний: добавить логику для различения трендовых и флэтовых рынков, применяя в каждом случае разные стратегии и настройки. Например, во флэте увеличить множитель SuperTrend, сократив частоту сделок.

-

Оптимизация управления капиталом: рассчитывать размер позиции не фиксированным процентом (например, 10%), а на основе волатильности или ожидаемого риска. Это можно сделать, определив стоп-лосс с помощью ATR и исходя из этого вычислив объем сделки.

-

Ввести временные фильтры: в некоторые периоды (например, перед открытием и закрытием рынка) волатильность повышена, что может порождать ложные сигналы. Добавить фильтры, исключающие торговлю в такие временные интервалы.

Заключение

Стратегия прорыва с мульти-таймфреймовым супертрендом и уровнями Ганна – это количественная торговая система, объединяющая несколько инструментов технического анализа и анализирующая уровни SuperTrend и Ганна на различных таймфреймах для выявления рыночных возможностей. Главные преимущества – множественное подтверждение сигналов и использование нескольких таймфреймов, что эффективно отфильтровывает шум и повышает качество сигналов. В то же время присутствуют риски, связанные с чувствительностью параметров, ложными пробоями и конфликтом таймфреймов.

Добавление фильтра силы тренда, улучшение механизма выхода, подтверждение объемом и адаптация по волатильности могут повысить устойчивость и адаптивность стратегии. Особенно перспективно объединение управления капиталом с анализом рыночного состояния – это может значительно улучшить соотношение риска и доходности.

Для трейдеров, ищущих количественные стратегии на основе технического анализа, данная система служит хорошей базой – её можно использовать как в готовом виде, так и в качестве составной части более сложных торговых систем. Главное – тщательно протестировать и оптимизировать параметры с учётом собственной толерантности к риску и понимания рынка, чтобы достичь наилучших результатов.

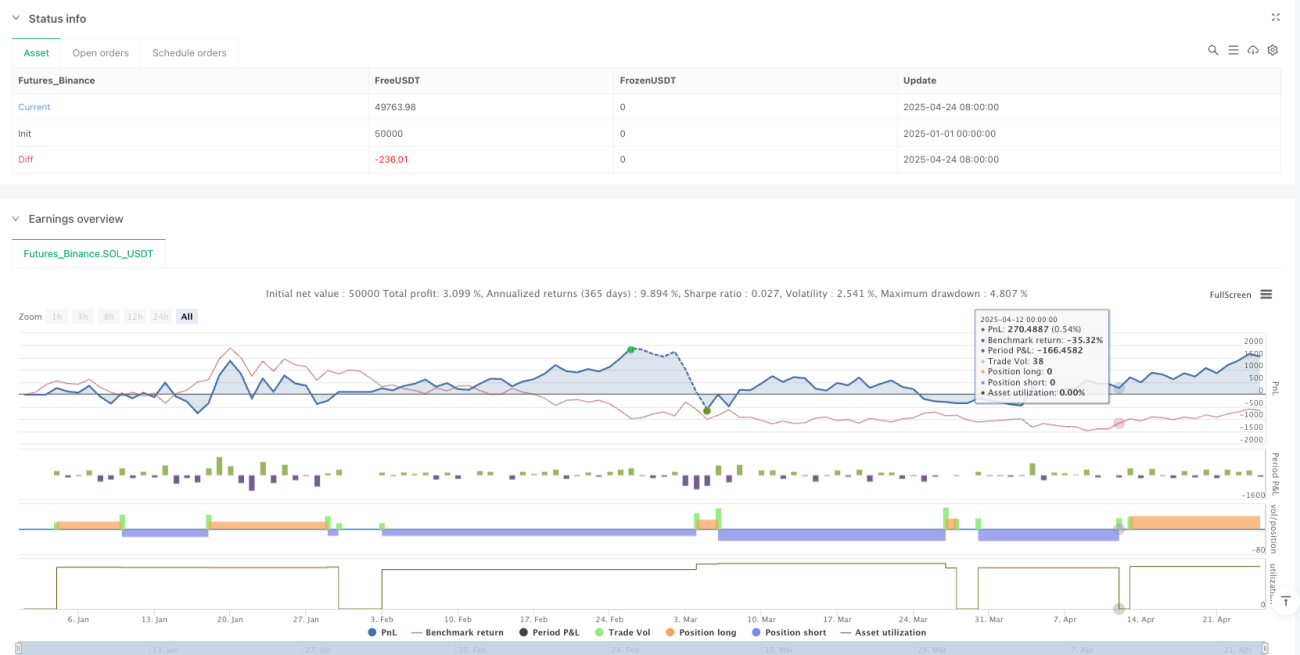

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1