Обзор

Стратегия количественного прорыва в динамике между зонами RSI сверхпокупки и сверхпродажи - это торговая система, основанная на относительно сильном индексе ((RSI), которая фокусируется на захвате изменений в динамике рынка и ценовых прорывов. В основе стратегии лежит повышение качества сигнала с помощью идентификации зоны сверхпокупки и сверхпродажи с помощью скорректированного индикатора RSI в сочетании с фильтрами EMA и SMA и введение строгих временных окон и ограничений на ежедневную торговлю для контроля риска.

Стратегический принцип

Основным принципом этой стратегии является захват прорыва RSI из нейтральной зоны в зону перекупа или перепродажи, что обычно предвещает переход потенциальной ценовой тенденции. В частности, это может быть реализовано следующим образом:

-

Расчет скорректированного RSI: уменьшить значение RSI стандартного 14-ти циклов на 50, чтобы показатель колебался от 50 до +50, нулевая линия является нейтральной отсчетной точкой.

-

Динамическая отметка: устанавливает различные центральные значения и диапазоны колебаний в зависимости от рыночных тенденций, автоматически корректирует сигналы, чтобы вызвать понижение в условиях бычьего и медвежьего рынков.

- Центр бычьего рынка: +5 (когда цена выше SMA200)

- Центробанк: -5 (если цена ниже SMA200)

- Диапазон колебаний устанавливается на ± 2

-

Логика генерации сигнала:

- Многоголовый сигнал: когда после корректировки RSI прорывается вверх (центр + диапазон колебаний) и цена находится выше EMA (если включена)

- Поверхностный сигнал: когда после корректировки RSI пробивает нижнюю отметку (центровая отметка - диапазон колебаний) и цена находится ниже EMA (если она включена)

-

Управление сделками: Стратегия будет выполняться только в течение указанного торгового времени (по умолчанию с 9:30 до 16:00 EST) и может устанавливаться максимальное количество сделок в день (по умолчанию 5 раз).

-

Контроль рискаПрименение фиксированной остановки на основе минимальной колебательной единицы (дифолт 50 тиков) и опциональной остановки (дифолт 30 тиков).

Стратегические преимущества

-

Адаптация к рыночным условиям: Динамическая корректировка центров потери RSI через SMA200, чтобы стратегия могла адаптироваться к различным рыночным условиям

-

Множественная фильтрация: в сочетании с динамической фильтрацией EMA и фильтрацией трендов SMA200, значительно улучшается качество сигнала и уменьшается количество ложных прорывов.

-

Строгое времяНастройка торговых временных окон, избегание периодов открытия и закрытия с высокой волатильностью рынка, сосредоточение внимания на наиболее ликвидном периоде рынка.

-

Управление рискомВ частности, он отмечает, что "все, что мы делаем, - это работа над тем, чтобы предотвратить чрезмерную торговлю и риски в одночасье с помощью ограничений на ежедневные сделки и автоматического ликвидационного механизма".

-

Система визуальной обратной связиИнтуитивное наблюдение за состоянием рынка и его эффективностью с помощью ценовых столбов с цветовой кодировкой и визуальной панели сделок.

-

Гибкая конфигурация параметров: Все ключевые параметры могут быть изменены с помощью ввода параметров, чтобы стратегия адаптировалась к различным видам торгов и временным периодам.

Стратегический риск

-

Риск поддельного прорываRSI-прорыв может привести к ложным сигналам, особенно в поперечной коррекции рынка. Решение заключается в добавлении условий подтверждения, например, в сочетании с подтверждением ценовой формы или объема торгов.

-

Оптимизация риска: Многочисленные параметры могут привести к пересчёту исторических данных. Рекомендуется проводить обратную проверку в разных рыночных условиях, чтобы найти стабильную комбинацию параметров.

-

Зависимость от рыночной среды: стратегия может быть эффективнее на рынке с сильной тенденцией, чем на рынке со сбоем. Перед использованием следует оценить текущую рыночную обстановку, при необходимости изменить параметры или приостановить торговлю.

-

Фиксированный стоп-лостФиксированный стоп-стоп на основе Ticks может не подходить для всех рыночных условий. Подумайте о использовании динамического стоп-стоп на основе волатильности, например, ATR.

-

Ограничение временного окнаСтрогие торговые окна могут привести к тому, что вы будете упускать хорошие возможности для торговли за пределами часовых поясов. Различные торговые окна могут быть настроены для разных рынков.

Направление оптимизации стратегии

-

Оптимизация динамических пороговВ настоящее время в стратегии используется фиксированный диапазон колебаний ((± 2), но можно рассматривать возможность динамической корректировки этого диапазона в зависимости от рыночной волатильности (например, ATR), чтобы адаптироваться к различным рыночным условиям.

-

Волатильный фильтрДобавление условий фильтрации волатильности на основе ATR, избегание торговли при чрезмерной волатильности, помогает уменьшить ложные сигналы на горизонтальных рынках.

-

Подтверждение многократного цикла: подтверждение сигнала RSI, объединяющего несколько временных периодов, создает торговый сигнал только в том случае, если несколько временных периодов RSI совпадают в направлении, что повышает качество сигнала.

-

Механизм подтверждения объема сделкиПрисоединение условий объема торгов, требующих, чтобы ценовой прорыв сопровождался увеличением объема торгов, повышая надежность сигнала.

-

Механизм блокировки прибыли: реализация динамического следового стоп-лоска, автоматическая коррекция стоп-позиции по мере движения цены в выгодном направлении, блокирование части прибыли.

-

Оптимизация входаПовышение выигрышных коэффициентов: увеличение рыночных структурных условий (например, поддержка / сопротивление), вход только при прорыве ключевой цены.

-

Параметры адаптацииВнедрение механизма автоматической корректировки длины RSI и циклов EMA в зависимости от состояния рынка, что делает стратегию более адаптивной.

Подвести итог

Стратегия количественного прорыва в динамике RSI сверхпокупая и перепродавая - это хорошо структурированная торговая система, которая в сочетании с прорывом в динамике RSI, фильтрацией трендов и строгим управлением рисками предоставляет трейдерам эффективные инструменты для захвата рыночной динамики. Уникальность этой стратегии заключается в ее динамическом механизме корректировки понижения стоимости, который позволяет автоматически корректировать стандартные сигналы в соответствии с тенденциями общего рынка.

Многочисленные механизмы фильтрации стратегии и строгие правила торговли эффективно уменьшают ложные сигналы, а гибкая параметровая конфигурация позволяет адаптироваться к различным торговым видам и рыночным условиям. Однако пользователям следует осознавать внутренние ограничения стратегии RSI-прорыва, особенно в отношении ее эффективности на горизонтальных рынках.

Стабильность и адаптивность стратегии могут быть дополнительно улучшены с помощью рекомендуемого направления оптимизации, такого как динамическая корректировка отклонений, подтверждение многовременных циклов и фильтрация волатильности. В целом, это стратегическая структура, которая сбалансировала качество сигнала и контроль риска и подходит для использования в дневных операциях средне- и краткосрочными трейдерами.

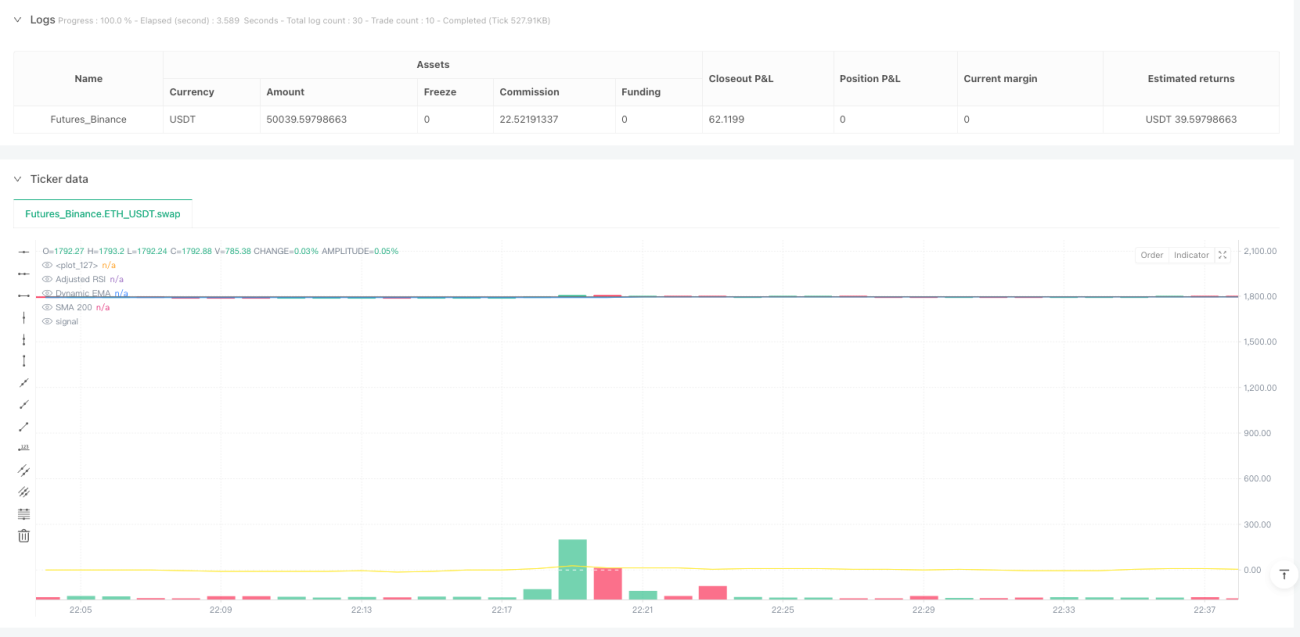

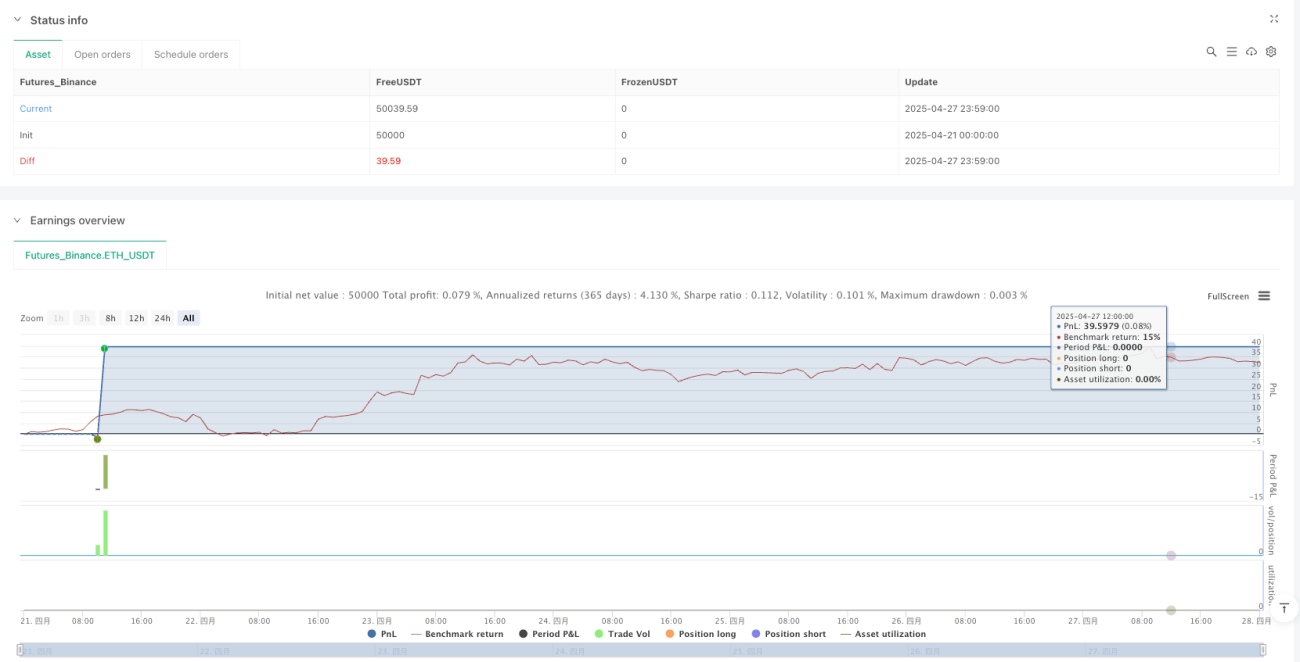

/*backtest

start: 2025-04-21 00:00:00

end: 2025-04-28 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy('RSI SR OB Breakouts Strategy PRO (coffeshopcrypto)', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=15, max_bars_back=200, max_boxes_count=200, precision=2)

// === Inputs ===- 1