Обзор

Стратегия следования за трендом и разворота на основе пересечения динамических скользящих средних представляет собой количественную торговую систему, основанную на взаимосвязи цены и скользящей средней. Стратегия определяет торговые сигналы по направлению скользящей средней и пробою цены, а также включает динамические механизмы фиксации прибыли и ограничения убытков. Её ключевая идея заключается в открытии длинных позиций на восходящем тренде и коротких на нисходящем, с точными правилами входа и выхода для управления рисками, что позволяет добиться лучших результатов на волатильных рынках по сравнению с простой стратегией «купил и держи».

Принцип стратегии

Стратегия основана на следующих ключевых принципах:

-

Механизм динамического определения тренда: Стратегия использует изменение направления скользящей средней (доступны SMA, EMA или VWMA) для оценки рыночного тренда. Когда скользящая средняя растёт выше заданного порога (по умолчанию 0,25%), определяется восходящий тренд; когда падает ниже того же порога — нисходящий тренд.

-

Точные условия входа:

- Условие для длинной позиции: В торговую сессию при восходящем тренде скользящей средней и пробое цены выше скользящей средней на определённый процент.

- Повторный вход в длинную позицию: При сохранении восходящего тренда, но откате цены к скользящей средней (в пределах 1,01 от MA) предоставляется возможность повторного входа.

- Условие для короткой позиции: В торговую сессию при нисходящем тренде скользящей средней и пробое цены ниже скользящей средней на определённый процент.

- Повторный вход в короткую позицию: При сохранении нисходящего тренда и отскоке цены к скользящей средней (выше 0,998 от MA) предоставляется возможность повторного входа.

-

Многоуровневый механизм выхода:

- Выход из длинной позиции: При откате цены от максимума на определённый процент (по умолчанию 1%) или при пробое скользящей средней.

- Выход из короткой позиции: При отскоке цены от минимума на определённый процент (по умолчанию 0,5%) или при пробое скользящей средней.

- Жёсткий стоп-лосс для короткой позиции: Для ограничения риска установлен жёсткий стоп-лосс выше цены входа на определённый процент (по умолчанию 1,5%).

-

Временной фильтр: Стратегия включает фильтр торговой сессии, по умолчанию торговля ведётся только с 9:30 до 15:15, чтобы избежать влияния волатильности вне сессии.

-

Диапазон тестирования на истории: Пользователь может самостоятельно задать даты начала и окончания тестирования для оценки работы стратегии в различных рыночных условиях.

Преимущества стратегии

При более глубоком анализе выявляются следующие значительные преимущества:

-

Адаптация к рыночным условиям: Благодаря динамическому определению направления скользящей средней стратегия автоматически корректирует торговое направление в зависимости от рыночного тренда, подстраиваясь под разные рыночные условия.

-

Точный контроль риска: Стратегия предусматривает многоуровневый механизм контроля риска, включая фильтр тренда, выход по откату, выход при пересечении скользящей средней и жёсткий стоп-лосс, что эффективно предотвращает крупные убытки.

-

Настраиваемая чувствительность реакции: Изменяя тип скользящей средней (SMA/EMA/VWMA), базу расчёта (цена закрытия/OHLC/4 и т.д.) и длину периода, пользователь может оптимизировать чувствительность стратегии к рыночным колебаниям.

-

Разнообразие возможностей для входа: Стратегия предоставляет не только основные сигналы входа при пробое, но и механизм повторного входа при откате, что увеличивает количество торговых возможностей и оптимизирует среднюю цену входа.

-

Визуализация состояния торговли: В код встроены метки состояния торговли и отметки входа/выхода, наглядно отображающие выполнение стратегии, что облегчает анализ и оптимизацию.

-

Полная система оповещений: Встроенные функции оповещения о торговых сигналах поддерживают мониторинг в реальном времени и уведомления, повышая эффективность исполнения стратегии.

Риски стратегии

Несмотря на всестороннюю проработку, стратегия несёт следующие потенциальные риски:

-

Ложные сигналы в боковом рынке: В боковом тренде направление скользящей средней может часто меняться, приводя к избыточным сделкам и убыткам. Решение: увеличить порог подтверждения направления или интегрировать другие индикаторы для фильтрации сигналов.

-

Чувствительность к параметрам: Эффективность стратегии сильно зависит от настроек параметров, таких как длина скользящей средней и различные пороговые проценты. Разные торговые инструменты могут требовать разных настроек, что предполагает необходимость тщательной оптимизации параметров.

-

Отсутствие подтверждения объёмом: Текущая стратегия в основном основана на взаимосвязи цены и скользящей средней, не учитывая фактор объёма, что может приводить к ложным сигналам в условиях низкого объёма.

-

Риск гэпа из-за ограничения торговой сессии: Стратегия ограничивает торговлю определённым временным интервалом, что может не позволить адекватно реагировать на существенные изменения рынка в межсессионный период, особенно на ценовые гэпы.

-

Запаздывающая реакция на разворот тренда: Хотя и предусмотрен механизм динамического определения тренда, реакция на внезапные и резкие развороты может запаздывать, что на быстро меняющихся рынках может привести к значительным просадкам.

Направления оптимизации стратегии

На основе анализа кода стратегию можно оптимизировать по следующим направлениям:

-

Интеграция моментум-индикаторов: Включение RSI, MACD и других моментум-индикаторов в систему подтверждения сигналов для повышения точности определения тренда и уменьшения ложных сигналов. Причина: чистый пробой цены иногда может приводить к ошибочным суждениям, а моментум-индикаторы дают дополнительное подтверждение.

-

Добавление адаптивной волатильности: Динамическое изменение порогов входа и уровней стоп-лосса в зависимости от рыночной волатильности: при высокой волатильности увеличивать пороговые требования, снижая частоту срабатывания; при низкой — уменьшать, повышая чувствительность.

-

Фильтрация по объёму: Внедрение механизма подтверждения объёмом, требующего увеличения объёма при пробое цены, чтобы отсеивать слабые пробои в условиях низкого объёма.

-

Оптимизация управления капиталом: Динамическое изменение размера позиции в зависимости от результатов торговли, величины просадки и процента выигрышных сделок: увеличивать позицию при сигналах высокой уверенности и уменьшать при высокой неопределённости.

-

Синтез таймфреймов: Объединение сигналов с нескольких временных интервалов, например, требование совпадения тренда на дневном и часовом графиках перед открытием сделки, что повышает надёжность системы.

-

Стратегия частичного входа и выхода: Реализация механизма частичного входа и выхода для снижения риска единого входа, а также защита прибыли через частичную фиксацию.

Заключение

Стратегия следования за трендом и разворота на основе пересечения динамических скользящих средних представляет собой изящно разработанную торговую систему. Сочетая динамическое определение тренда, гибкие условия входа и многоуровневое управление рисками, она предоставляет трейдерам инструмент для систематического реагирования на рыночные колебания. Её главная особенность — объединение преимуществ следования за трендом и входа на откатах, что при уважении к основному тренду позволяет контролировать риск за счёт точных точек входа.

Эта стратегия особенно подходит для рынков со средней и высокой волатильностью в долгосрочной перспективе. Трейдеры могут адаптировать её под разные инструменты, регулируя тип скользящей средней, её длину и различные пороговые параметры. Несмотря на риски, связанные с чувствительностью к параметрам и ложными сигналами в боковом рынке, предложенные направления оптимизации (интеграция моментум-индикаторов, регулировка волатильности, подтверждение на нескольких таймфреймах) могут ещё больше повысить устойчивость и адаптивность стратегии.

В целом, данная стратегия предлагает трейдерам структурированную основу для количественной торговли, которая при правильной настройке параметров и надлежащем управлении рисками способна обеспечить более высокую доходность с поправкой на риск по сравнению с традиционной стратегией «купил и держи».

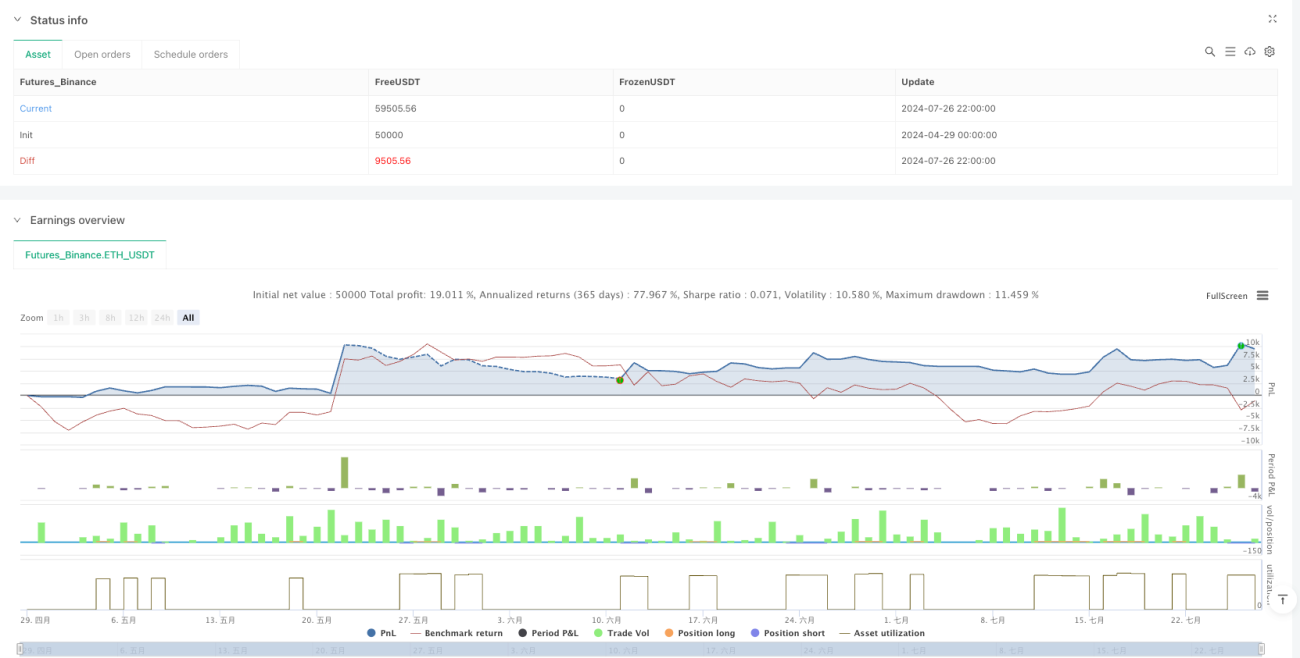

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1