Стратегия SuperTrend ATR: двойное отслеживание тренда с адаптацией к волатильности

Обзор

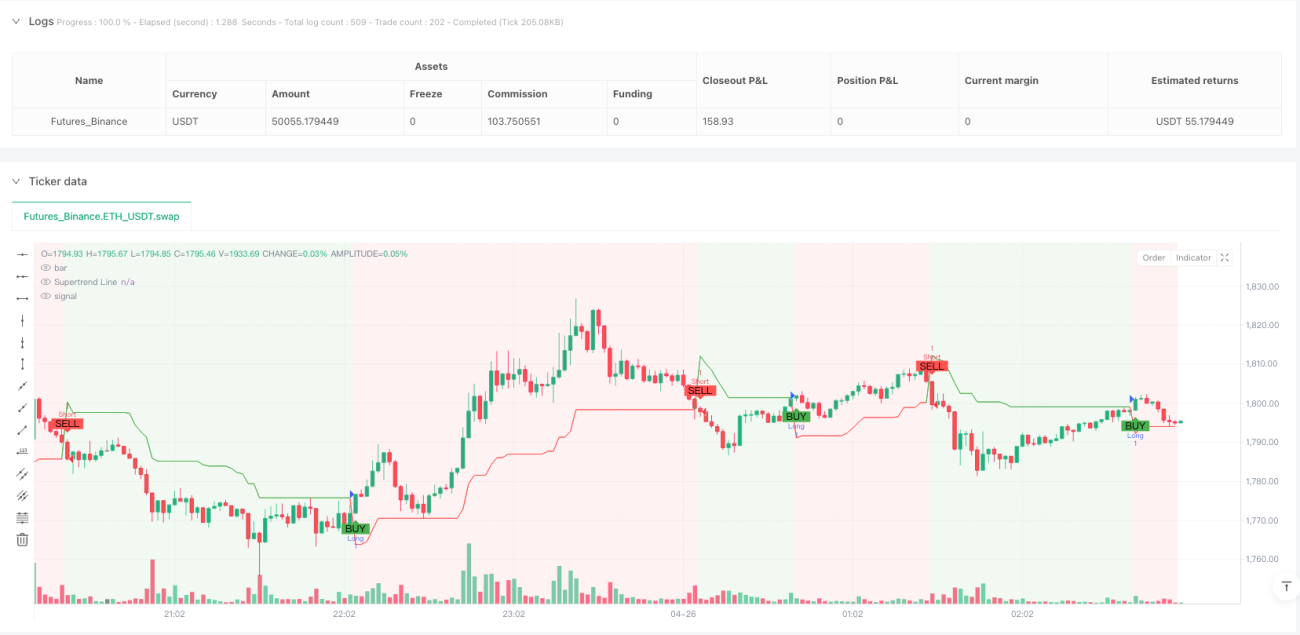

SuperTrend ATR — это комплексная торговая система, основанная на двойном отслеживании тренда и адаптации к волатильности с использованием индикатора SuperTrend и среднего истинного диапазона (ATR). Стратегия применяет индикатор SuperTrend для определения направления тренда и генерирует сигналы на покупку и продажу в точках разворота. Одновременно с этим используется ATR для динамического расчета уровней стоп-лосса и тейк-профита, что позволяет автоматически подстраиваться под рыночную волатильность и повышать эффективность управления рисками. Стратегия предлагает широкий набор настраиваемых параметров, включая период ATR, множитель SuperTrend, а также множители ATR для тейк-профита и стоп-лосса, что дает трейдеру возможность тонкой настройки под личные предпочтения и различные рыночные условия.

Принцип работы стратегии

Основная идея стратегии заключается в объединении преимуществ индикатора SuperTrend и показателя ATR для создания торговой системы, способной как улавливать тренды, так и динамически управлять рисками. Принцип работы следующий:

-

Расчет SuperTrend – стратегия использует функцию

ta.supertrend(factor, atrPeriod)для вычисления линии SuperTrend и индикатора направления. Сам индикатор SuperTrend уже основан на ATR: он рисует линию выше или ниже цены, указывая направление тренда. Когда цена пробивает эту линию, считается, что произошел разворот тренда. -

Генерация сигналов:

- Длинный сигнал – срабатывает, когда индикатор направления меняется с отрицательного на положительный (direction[1] > direction) и цена закрытия находится выше линии SuperTrend.

- Короткий сигнал – срабатывает, когда индикатор направления меняется с положительного на отрицательный (direction[1] < direction) и цена закрытия находится ниже линии SuperTrend.

-

Динамические стоп-лосс и тейк-профит:

- Стоп-лосс для длинной позиции: цена входа минус значение ATR, умноженное на множитель стопа (close - atrMultiplierSL * atr).

- Тейк-профит для длинной позиции: цена входа плюс значение ATR, умноженное на множитель тейка (close + atrMultiplierTP * atr).

- Для коротких позиций расчет стоп-лосса и тейк-профита выполняется по обратной логике.

-

Управление позициями – при появлении нового сигнала стратеция сначала закрывает противоположную позицию, а затем открывает новую, исключая одновременное удержание длинных и коротких позиций.

Преимущества стратегии

-

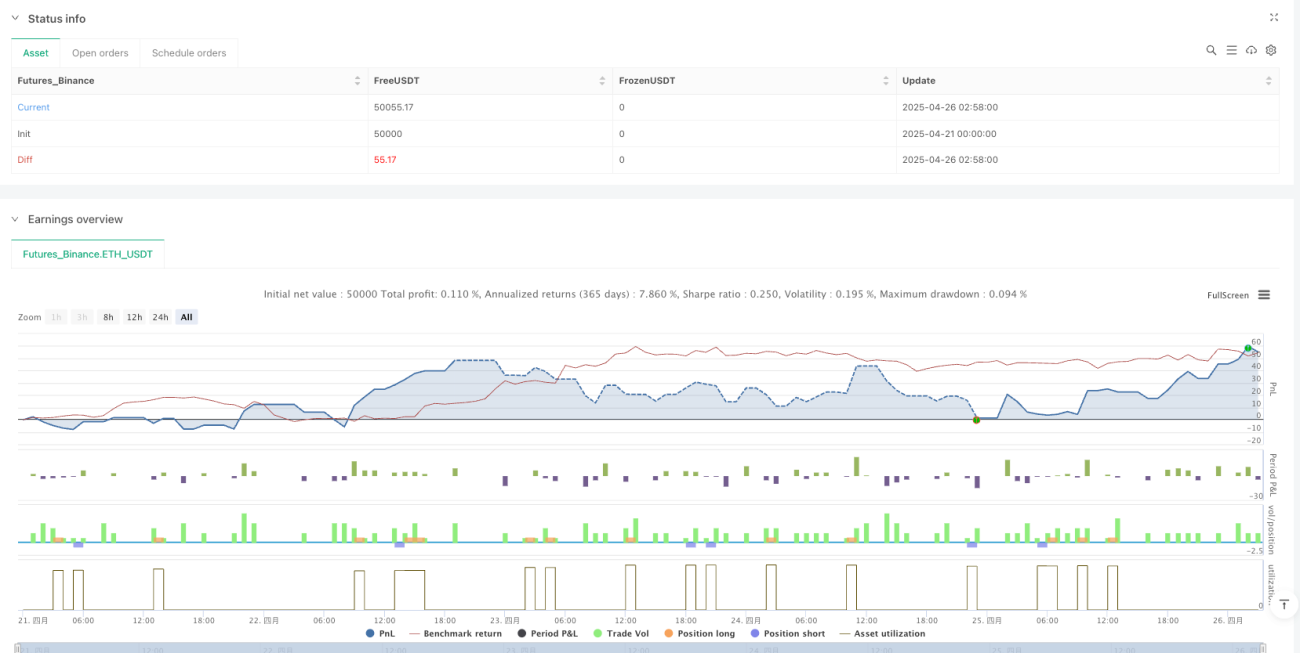

Высокая адаптивность – благодаря ATR уровни стоп-лосса и тейк-профита автоматически настраиваются под текущую рыночную волатильность. Это означает, что в условиях высокой волатильности стопы и тейки расширяются, а на спокойном рынке сужаются, позволяя стратегии лучше приспосабливаться к разным рыночным условиям.

-

Полноценное управление рисками – каждая сделка оснащена стоп-лоссом и тейк-профитом на основе ATR, что эффективно ограничивает риск по отдельной сделке. Стоп-лосс предотвращает крупные убытки, а тейк-профит фиксирует прибыль.

-

Четкие сигналы – стратегия формирует торговые сигналы на основе изменения направления SuperTrend и взаимного расположения цены и линии SuperTrend. Правила просты и понятны, что облегчает их интерпретацию и исполнение.

-

Визуальная наглядность – на графике четко отмечаются сигналы покупки и продажи, а цветная линия SuperTrend и смена фона наглядно отображают направление тренда, позволяя трейдеру легко отслеживать состояние рынка.

-

Настраиваемые параметры – стратегия предоставляет несколько регулируемых параметров, включая период ATR, множитель SuperTrend, множители ATR для тейк-профита и стоп-лосса, что дает возможность оптимизировать стратегию под индивидуальные предпочтения по риску и стиль торговли.

Риски стратегии

-

Риск частых разворотов тренда – на колебательном рынке индикатор SuperTrend может генерировать частые смены сигналов, приводящие к последовательным стоп-лоссам (так называемый «пилообразный эффект»). Решение: увеличить множитель SuperTrend, чтобы индикатор стал менее чувствителен к краткосрочным колебаниям цены, или временно прекратить торговлю при выявлении бокового рынка.

-

Риск ложных пробоев – рынок иногда делает ложные пробои, когда цена ненадолго пробивает линию SuperTrend, а затем возвращается в прежний тренд, что может спровоцировать ненужные сделки. Для уменьшения числа ложных сигналов можно добавить механизм подтверждения, например, требовать, чтобы после пробоя цена удерживалась за линией определенное время или на определенную величину.

-

Риск неправильной настройки уровня стоп-лосса – если множитель ATR слишком мал, стоп-лосс окажется слишком близко к цене входа и будет срабатывать при нормальных рыночных колебаниях; если слишком велик – возможны крупные убытки по одной сделке. Решение: на основе исторических тестов подобрать разумные значения множителей ATR.

-

Риск рыночных аномалий – при выходе важных новостей или событий возможны гэпы или экстремальные колебания, в результате которых стоп-лосс может не сработать. Рекомендуется установить лимит максимального убытка или уменьшать объем позиций в периоды ожидаемых важных событий.

-

Риск переоптимизации параметров – чрезмерная оптимизация параметров стратегии может привести к «переобучению»: стратегия отлично работает на исторических данных, но показывает плохие результаты в реальной торговле. Рекомендуется использовать достаточно длинную историю и тестировать стратегию на разных рыночных условиях для оценки ее устойчивости.

Направления оптимизации стратегии

-

Добавление фильтров – можно ввести дополнительные технические индикаторы, такие как RSI, MACD или пересечение скользящих средних, в качестве фильтров, чтобы совершать сделки только при подтверждении основного направления тренда и снизить количество ложных сигналов. В код можно добавить условия, например, выполнять сигнал на покупку или продажу только тогда, когда RSI находится в зоне перекупленности или перепроданности.

-

Оптимизация управления позициями – текущая стратегия использует фиксированный объем позиции; можно перейти к динамическому управлению объемом на основе ATR или другого индикатора волатильности. При высокой волатильности уменьшать объем, при низкой – увеличивать, балансируя риск и доходность.

-

Добавление временного фильтра – на некоторых рынках в определенные периоды времени волатильность высока или ликвидность низка, что может быть неблагоприятно для торговли. Можно добавить временные ограничения, чтобы избегать таких периодов.

-

Мультитаймфреймовый анализ – можно использовать сигналы SuperTrend с более старшего таймфрейма для подтверждения основного тренда и открывать сделки только в том случае, если направление тренда на старшем таймфрейме совпадает с направлением на текущем, что повысит процент выигрышных сделок.

-

Адаптивные параметры – стратегия может автоматически изменять параметры в зависимости от рыночных условий. Например, увеличивать множитель SuperTrend в периоды высокой волатильности и уменьшать в периоды низкой. Это можно реализовать через расчет скорости изменения волатильности или индикатора силы тренда.

-

Оптимизация соотношения прибыли к риску – в текущей стратегии тейк-профит и стоп-лосс основаны на фиксированных множителях ATR. Можно реализовать динамическое соотношение прибыли к риску: при сильном тренде увеличивать дистанцию до тейк-профита, а при слабых сигналах ужесточать тейк, чтобы оптимизировать общее соотношение прибыли к риску.

Заключение

SuperTrend ATR — это комплексная торговая система, сочетающая индикатор SuperTrend и ATR. Она улавливает рыночные возможности путем определения направления тренда и ключевых точек разворота, а также управляет рисками с помощью динамических стоп-лосса и тейк-профита. Основные преимущества стратегии — адаптивность и способность к управлению рисками, позволяющие автоматически подстраивать торговые параметры под текущую волатильность рынка.

Однако стратегия также подвержена рискам, связанным с частыми разворотами тренда, ложными пробоями и настройкой параметров. Повысить ее устойчивость и прибыльность можно за счет добавления фильтров, оптимизации управления позициями, внедрения мультитаймфреймового анализа и адаптивных параметров.

В целом, это трендовая стратегия с солидной теоретической базой, подходящая трейдерам, которые хотят эффективно управлять рисками и одновременно следовать за трендом. При разумной настройке параметров и постоянной оптимизации стратегия способна показывать стабильные результаты в различных рыночных условиях.

- 1