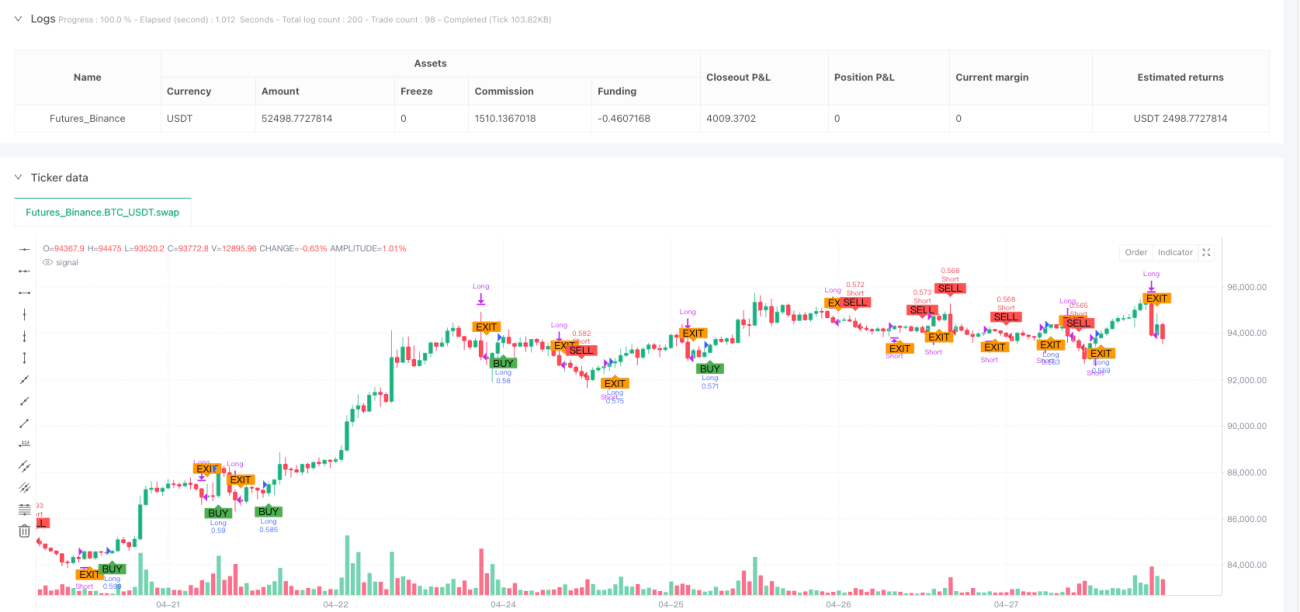

Обзор

Стратегия по преодолению обратного тренда является количественной торговой системой, основанной на исторических высоких и низких уровнях, в то же время используя обратный тренд в качестве механизма выхода. Эта стратегия используется для мониторинга высоких и низких цен за последние три торговых дня, чтобы совершать входные операции, когда цены преодолевают эти ключевые уровни, а при появлении обратного сигнала выйти из позиции.

Стратегический принцип

Основные принципы стратегии основаны на двух ключевых концепциях: ценовых прорывах и обратных тенденциях:

- Трехдневные высокие и низкие значенияСтратегия рассчитывает максимальные и минимальные цены за последние три торговых дня (без учета текущего торгового дня) в качестве ключевых точек отсчета прорыва.

high3 = ta.highest(high[1], 3)

low3 = ta.lowest(low[1], 3)

- Условия приема:

- Многоочередной вход: вход в многоочередное положение, когда цена закрытия превышает трехдневный максимум

- Вход на пустой рынок: вход в пустую позицию, когда цена закрытия падает до трехдневного минимума

longEntry = close > high3

shortEntry = close < low3

- Отслеживание позицийСтратегия: в реальном времени отслеживает состояние позиций текущего и предыдущего торгового цикла для правильного выполнения логики выхода.

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

wasLong = nz(strategy.position_size[1] > 0)

wasShort = nz(strategy.position_size[1] < 0)

- Механизм отмены тенденцииВ случае, когда появляется сигнал, противоположный направлению текущего позиционирования, стратегия считает, что тенденция изменилась, и немедленно выходит из позиции.

longExit = shortEntry

shortExit = longEntry

- Фактическая логика выполнения: стратегия, обеспечивающая выполнение нового входного сигнала только в случае отсутствия позиции, и выполнение выхода в соответствии с сигналом об обратном тренде.

Стратегические преимущества

-

Простые и эффективныеЭта стратегия основана на простых принципах поведения цен, которые легко понять и реализовать без сложных технических показателей, что снижает риск перенастройки.

-

Умение адаптироватьсяПри использовании относительно недавних трехдневных максимумов и минимумов в качестве отсчета, стратегия может адаптироваться к различным рыночным условиям и волатильности, не будучи ни слишком чувствительной, ни слишком вялой.

-

Ясные правила входа и выходаСтратегия предоставляет четкие сигналы входа и выхода, исключает субъективные суждения в процессе торговли и помогает сохранить торговую дисциплину.

-

Защита от обратного трендаПрименение обратного тренда в качестве сигнала выхода позволяет быстро ликвидировать позиции при изменении направления рынка, эффективно контролировать отступления и защищать полученную прибыль.

-

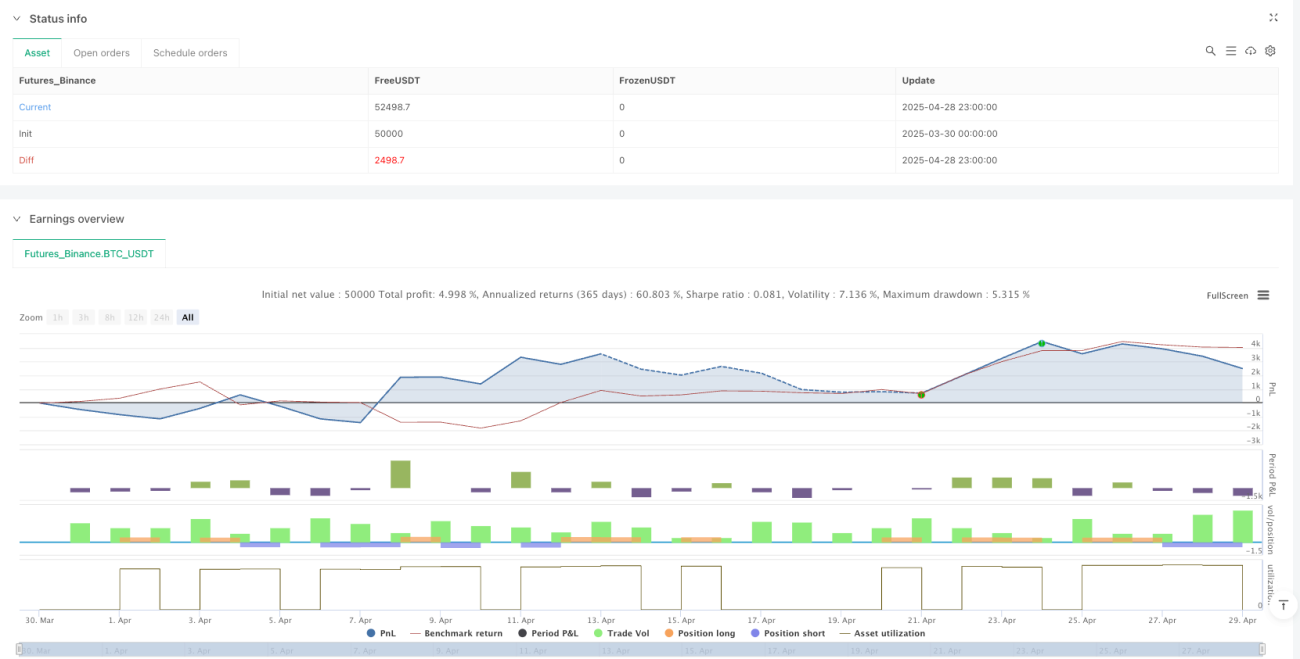

Полное управление деньгамиСтратегия управления позициями на основе процентов от чистой стоимости, которая является более гибкой по сравнению с фиксированными ставками и позволяет автоматически корректировать размер сделки с учетом размера счета.

-

Визуальная обратная связь четкаяС помощью знаков покупки, продажи и выхода на графике стратегии трейдер может визуально понять выполнение стратегии, что облегчает анализ обратной связи и оптимизацию стратегии.

Стратегический риск

-

Риск поддельного прорыва: рынок может иметь кратковременные ложные прорывы, в результате чего стратегия может быстро перемещаться в обратном направлении после входа, что приводит к ненужным торговым затратам и убыткам. . Решение: можно добавить подтверждающие фильтры, такие как подтверждение загрузки или ожидание, что цена останется на месте прорыва в течение определенного времени.

-

Риски частых сделокВ условиях высокой волатильности рынка, цены могут часто пробиваться через трехдневные максимумы и минимумы, что приводит к чрезмерной торговле и эрозии комиссий. Решение: можно продлить референсный цикл или добавить период охлаждения, чтобы уменьшить частоту торгов.

-

Отсутствие механизмов сдерживанияРешение: добавление фиксированного стоп-лосса или скорректированного стоп-лосса в качестве дополнительной защиты.

-

Риск рыночных пробелов: После ночного скачка или крупного новостного события цена может сильно подскочить, в результате чего фактическая цена входа или выхода будет намного ниже ожидаемой. . Решение: установка максимально допустимой скольжения или использование стоп-лосс ордера.

-

Тенденция к отсутствию средыВ условиях бурного рынка, трехмесячная стратегия прорыва может плохо работать, вызывая многочисленные ошибочные сигналы. Решение: добавление фильтра состояния рынка, используйте стратегию только в условиях рынка, в которых есть четкая тенденция.

Направление оптимизации стратегии

-

Оптимизация цикла: Текущий фиксированный трехдневный референсный цикл может не подходить для всех рыночных условий. Рекомендуется осуществить динамическую корректировку референсного цикла, автоматически корректируя длину прорывного цикла в зависимости от рыночных колебаний, используя более длинный цикл в высоко-волатильных рынках и более короткий цикл в низко-волатильных рынках.

-

Добавить условия фильтрацииДля улучшения качества сигнала могут быть введены дополнительные условия фильтрации, например:

- Подтверждение объема сделок: обеспечение прорыва с существенным увеличением объема сделок

- Подтверждение тенденции: использование долгосрочных скользящих средних для подтверждения направления общей тенденции

- Волатильность фильтра: приостановка торговли в условиях чрезмерной волатильности или аномально низкой волатильности рынка

-

Совершенствование механизма выходаПомимо перемены тенденции, можно добавить несколько механизмов выхода:

- Фиксированный стоп: фиксированный процент стоп, основанный на начальной цене

- Трек-стоп: использование ATR или процентов отслеживания стоп-убытков для защиты прибыли

- Временная остановка: при непредвиденном результате в течение определенного времени после появления сигнала, ликвидация

-

Введение частичного управления позициямиВ настоящее время используется 100%-ная себестоимость, и можно рассматривать возможность изменения размеров позиций в зависимости от силы сигнала или динамики рынка, увеличивая позиции при более определенном сигнале и уменьшая позиции при более слабом сигнале.

-

Добавить фильтр временных рамок: подтверждение направления тенденции на более длительных временных периодах, торговля только в направлении, соответствующем долгосрочным тенденциям, чтобы уменьшить риск обратной торговли. Такой многократный анализ временных рамок может значительно повысить уровень успеха стратегии.

Подвести итог

Трехдневная стратегия выхода из обратного тренда - это торговая система, которая сочетает в себе принципы ценового прорыва и отслеживания тенденций, чтобы создать входный сигнал, отслеживая высокие и низкие цены в краткосрочной перспективе, а также использовать обратный прорыв в качестве механизма выхода. Преимущества этой стратегии заключаются в простоте концепции, четкости правил и адаптивности, подходящей для использования новичками и опытными трейдерами. Однако, в стратегии также присутствуют такие проблемы, как риск ложного прорыва, риск чрезмерной торговли и отсутствие совершенных механизмов по устранению убытков.

/*backtest

start: 2025-03-30 00:00:00

end: 2025-04-29 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3-Day Breakout Strategy with Trend Change Exit", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Calculate 3-day high/low (excluding current bar) ===- 1