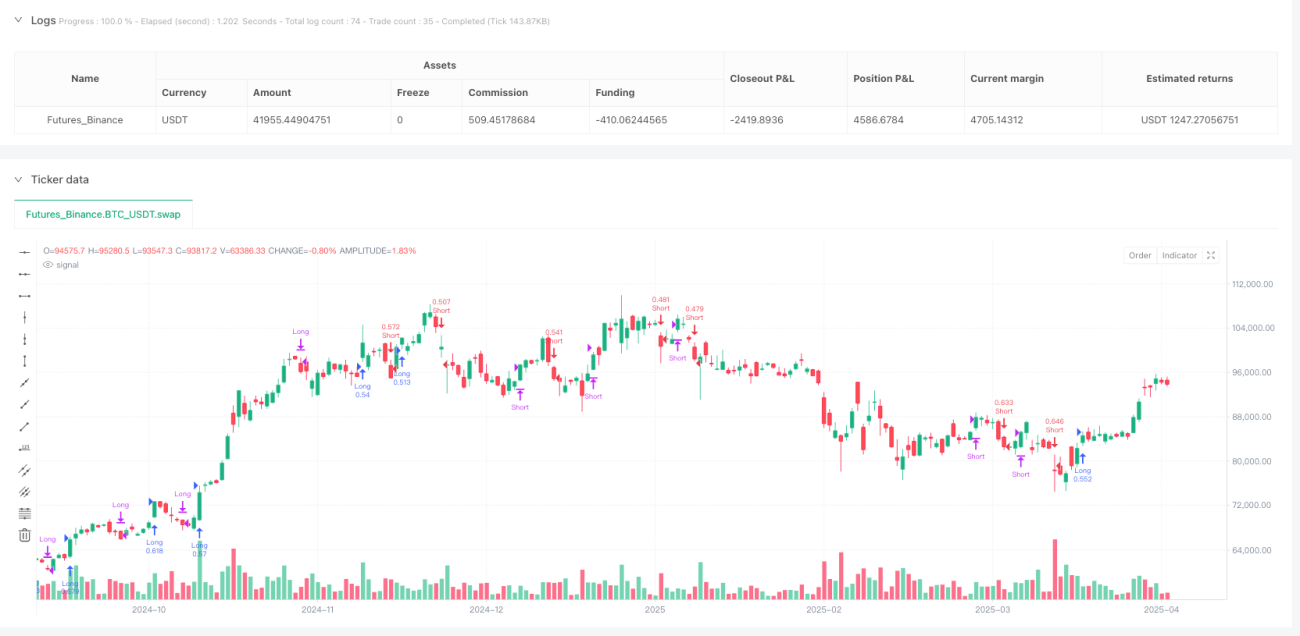

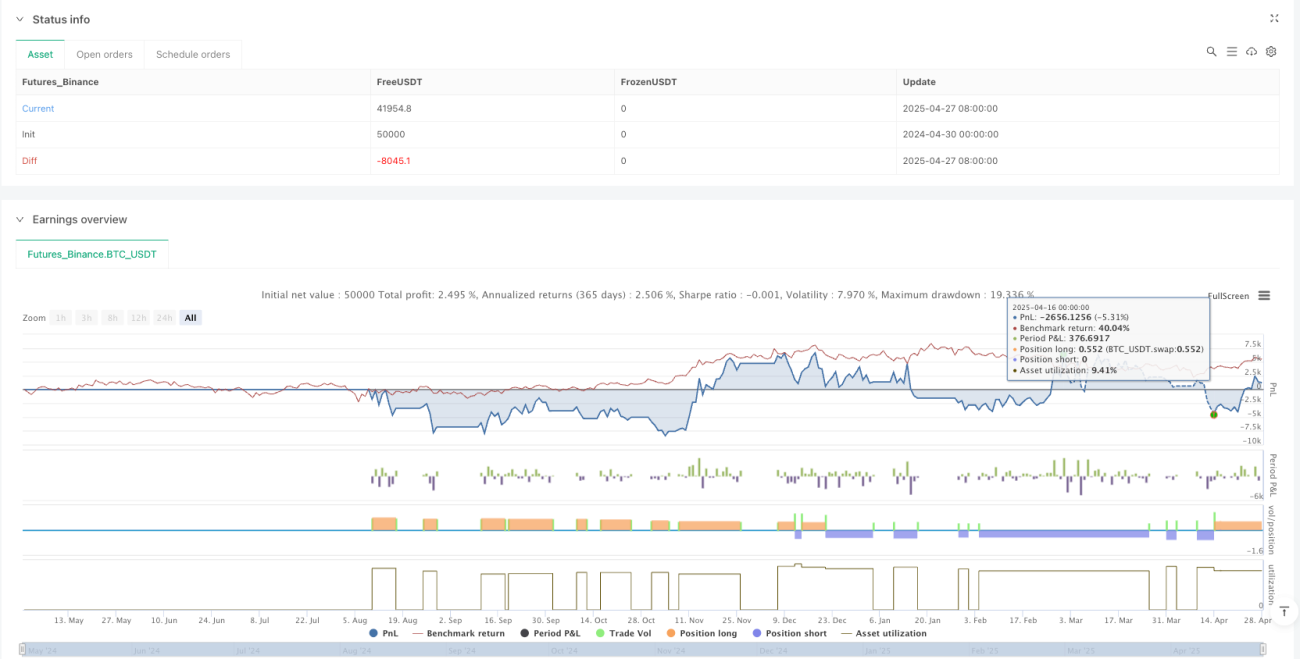

Обзор

Стратегия следования за трендом, основанная на скользящей средней линейной регрессии с нулевым запаздыванием и индикаторе Chandelier Exit, представляет собой количественную торговую систему, сочетающую скользящую среднюю линейной регрессии с нулевым запаздыванием (ZLSMA) и индикатор Chandelier Exit (CE). Основное правило стратегии – определение моментов входа на основе относительного положения цены относительно ZLSMA и изменения направления индикатора CE, что относится к типичным стратегиям следования за трендом. Стратегия показывает наилучшие результаты на 15-минутном таймфрейме, обеспечивая хороший баланс между скоростью сигнала и фильтрацией тренда. Благодаря точному захвату ценового тренда и точному мониторингу волатильности, стратегия способна получать хорошую прибыль при четко выраженном рыночном тренде.

Принцип стратегии

Основной принцип стратегии основан на синергии двух основных индикаторов:

-

Скользящая средняя линейной регрессии с нулевым запаздыванием (ZLSMA):

- ZLSMA – это улучшенная версия традиционной скользящей средней линейной регрессии (LSMA). Она устраняет запаздывание за счет двойного расчета линейной регрессии, что позволяет быстрее реагировать на изменения цены.

- Метод расчета: сначала вычисляется значение линейной регрессии цены (LSMA), затем – значение линейной регрессии LSMA (LSMA2), после чего к LSMA прибавляется разность (LSMA - LSMA2), что дает ZLSMA.

- В коде предусмотрены настраиваемые параметры, включая длину (по умолчанию 200 периодов), смещение и источник данных (по умолчанию цена закрытия).

-

Chandelier Exit (CE):

- CE – это следящий стоп-лосс на основе волатильности, использующий ATR (средний истинный диапазон) для установки динамического уровня стопа.

- Расчет уровня стопа для длинной позиции: максимальная цена минус ATR, умноженный на множитель (по умолчанию 2.0).

- Расчет уровня стопа для короткой позиции: минимальная цена плюс ATR, умноженный на множитель.

- Уровень стопа динамически корректируется в зависимости от движения цены, создавая эффект следящего стоп-лосса.

- Когда цена пробивает уровень стопа, направление индикатора меняется, генерируя торговый сигнал.

Логика торговли стратегии выглядит следующим образом:

- Условие для входа в длинную позицию: направление CE меняется с короткого на длинное (buySignal_ce) и цена находится выше ZLSMA.

- Условие для входа в короткую позицию: направление CE меняется с длинного на короткое (sellSignal_ce) и цена находится ниже ZLSMA.

- Перед открытием новой позиции стратегия закрывает любую противоположную позицию, обеспечивая чистую смену направления.

По своей сути стратегия объединяет подтверждение тренда (ZLSMA) и следящий стоп-лосс на основе волатильности (CE), и только при одновременном выполнении обоих условий генерируется торговый сигнал, что эффективно снижает количество ложных сигналов.

Преимущества стратегии

При углубленном анализе кода можно выделить следующие очевидные преимущества:

-

Механизм двойного подтверждения: стратегия требует одновременного выполнения сигнала направления CE и относительного положения цены относительно ZLSMA, что значительно повышает надежность сигналов.

-

Высокая адаптивность:

- ZLSMA обладает низким запаздыванием, что позволяет быстро реагировать на изменения цены.

- CE основан на ATR, что позволяет автоматически корректировать уровень стоп-лосса в зависимости от рыночной волатильности, сохраняя адаптивность в различных условиях волатильности.

-

Баланс между следованием за трендом и контролем риска:

- ZLSMA помогает определить направление средне- и долгосрочного тренда.

- CE обеспечивает механизм выхода, адаптирующийся к волатильности, что эффективно контролирует просадки.

-

Настраиваемые параметры: стратегия предлагает несколько настраиваемых параметров, включая длину ZLSMA, период ATR для CE и множитель, что позволяет оптимизировать их для различных рыночных условий и торговых инструментов.

-

Чистая смена направления: перед входом в новое направление стратегия сначала закрывает противоположную позицию, избегая одновременного удержания длинных и коротких позиций, что четко определяет торговое направление.

-

Управление рисками на основе волатильности: использование ATR в качестве меры волатильности позволяет согласовать уровень стоп-лосса с фактической рыночной волатильностью, избегая проблем слишком жесткого или слишком мягкого фиксированного стопа.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Плохая работа на рынке с боковым движением:

- Как стратегия следования за трендом, она может генерировать частые ложные сигналы при отсутствии явного тренда.

- Рынок в консолидации может приводить к частым входам и выходам, вызывая избыточные торговые издержки.

-

Чувствительность к параметрам:

- Большая длина ZLSMA (по умолчанию 200) может привести к запаздыванию сигналов.

- Неправильная установка множителя ATR для CE может привести к слишком слабому стоп-лоссу (пропуск своевременного выхода) или слишком жесткому (частый выбив из позиции).

-

Отсутствие механизма начального стоп-лосса: стратегия в основном полагается на CE как на динамический стоп-лосс, но не имеет четкого начального стопа, что может привести к значительным убыткам при резких рыночных движениях.

-

Ограничение одним таймфреймом: стратегия оптимизирована только на 15-минутном таймфрейме и не использует мультитаймфреймовое подтверждение, что может привести к пропуску важной трендовой информации на старших таймфреймах.

-

Баланс частоты торговли и издержек: направление индикатора CE может меняться довольно часто, особенно при малом периоде ATR (по умолчанию 1), что может привести к чрезмерной торговле.

Для устранения этих рисков рекомендуются следующие решения:

- Приостановка работы стратегии на явно боковом рынке.

- Динамическая настройка параметров в зависимости от рыночных условий.

- Добавление фиксированного начального стоп-лосса в качестве дополнительной защиты.

- Внедрение механизма мультитаймфреймового подтверждения.

- Установка минимального времени удержания позиции или фильтра сигналов для уменьшения чрезмерной торговли.

Направления оптимизации стратегии

На основе анализа кода стратегия может быть оптимизирована по следующим направлениям:

-

Мультитаймфреймовое подтверждение:

- Ввести подтверждение тренда на старших таймфреймах, например, направление ZLSMA на 1-часовом или 4-часовом графике, совершая сделки только при совпадении тренда на младшем и старшем таймфреймах.

- Это снизит вероятность торговли против основного тренда и повысит процент выигрышных сделок.

-

Усиление фильтра сигналов:

- Добавить дополнительные условия фильтрации, такие как подтверждение объема, импульсные индикаторы или важные уровни поддержки/сопротивления.

- Можно рассмотреть добавление RSI или MACD для открытия позиций только в зонах, не являющихся перекупленными или перепроданными.

- Это поможет уменьшить количество ложных сигналов и повысить их качество.

-

Динамическая оптимизация параметров:

- Динамически корректировать длину ZLSMA и множитель ATR для CE в зависимости от состояния рыночной волатильности.

- На высоковолатильном рынке можно использовать больший множитель ATR, чтобы избежать частых выходов, а на низковолатильном – наоборот.

- Можно рассмотреть использование индикаторов волатильности, таких как VIX или изменение ATR, для автоматической настройки параметров.

-

Улучшение стратегии стоп-лосса:

- Добавить фиксированный начальный стоп-лосс в качестве первой линии защиты.

- Реализовать механизм частичной фиксации прибыли, например, перевод части позиции в безрисковое состояние.

- Рассмотреть интеллектуальную установку стоп-лосса на основе уровней поддержки/сопротивления.

-

Оптимизация управления позицией:

- В настоящее время стратегия использует фиксированный процент капитала (100% средств). Можно перейти на динамическое управление позицией на основе волатильности или процента выигрышей.

- Внедрить механизм пирамидального добавления или частичного сокращения позиции: добавлять при усилении тренда и сокращать при его ослаблении.

- Это поможет максимизировать прибыль в тренде и минимизировать просадки.

-

Время подтверждения сигнала:

- В настоящее время стратегия подтверждает сигнал на закрытии свечи. Можно рассмотреть требование удержания сигнала в течение нескольких периодов перед исполнением, чтобы уменьшить влияние шума.

- Или использовать паттерны ценового действия (например, подтверждение пробоя, разворотные формации) в качестве дополнительного подтверждения.

Заключение

Стратегия следования за трендом на основе скользящей средней линейной регрессии с нулевым запаздыванием и индикатора Chandelier Exit представляет собой законченную торговую систему, сочетающую технический анализ и управление рисками. Объединяя ZLSMA с низким запаздыванием и индикатор CE на основе волатильности, стратегия эффективно улавливает рыночные тренды и обеспечивает динамический механизм контроля рисков. Механизм двойного подтверждения значительно повышает надежность сигналов, а адаптивные свойства позволяют стратегии стабильно работать в различных рыночных условиях.

Хотя стратегия может показывать плохие результаты на рынке с боковым движением, ее производительность можно улучшить за счет внедрения мультитаймфреймового подтверждения, усиления фильтра сигналов, оптимизации параметров и улучшения стратегии стоп-лосса. В частности, внедрение динамического управления позицией и интеллектуальной установки стоп-лосса поможет контролировать риски, сохраняя высокий процент выигрышных сделок.

В целом, это хорошо продуманная и логичная стратегия следования за трендом, которая воплощает как концепции классического технического анализа, так и принципы управления рисками современной количественной торговли. Благодаря постоянной оптимизации и соответствующей настройке параметров стратегия имеет потенциал для стабильной работы в различных рыночных условиях.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script® strategy uses the Zero-Lag LSMA (ZLSMA) and a Chandelier Exit (CE) mechanism.

// It enters long or short trades based on CE direction signals, confirmed by the position of price relative to ZLSMA.

// Long trades only trigger if price is above ZLSMA; short trades only if price is below it.

- 1