Обзор

Стратегия «Динамический пробой полос с адаптивным трейлинг-стопом» представляет собой трендовую систему, основанную на пробое ценой верхней полосы Боллинджера. Она сочетает анализ волатильности с помощью индикатора полос Боллинджера и динамический трейлинг-стоп на основе ATR (среднего истинного диапазона). Стратегия входит в длинную позицию при пробое верхней полосы Боллинджера и использует трейлинг-стоп, кратный ATR, для защиты прибыли и контроля рисков. Такая конструкция позволяет получать прибыль на сильных восходящих трендах, одновременно адаптируя уровень стопа к изменяющейся волатильности рынка.

Принцип стратегии

Основной принцип стратегии основан на следующих ключевых компонентах:

-

Настройка полос Боллинджера: используется полоса Боллинджера с настраиваемой длиной (по умолчанию 20), стандартное отклонение можно регулировать (по умолчанию 2.0). Поддерживаются различные типы скользящих средних (SMA, EMA, SMMA, WMA, VWMA) в качестве средней линии. Такая гибкость позволяет трейдеру настраивать чувствительность полос под разные рыночные условия.

-

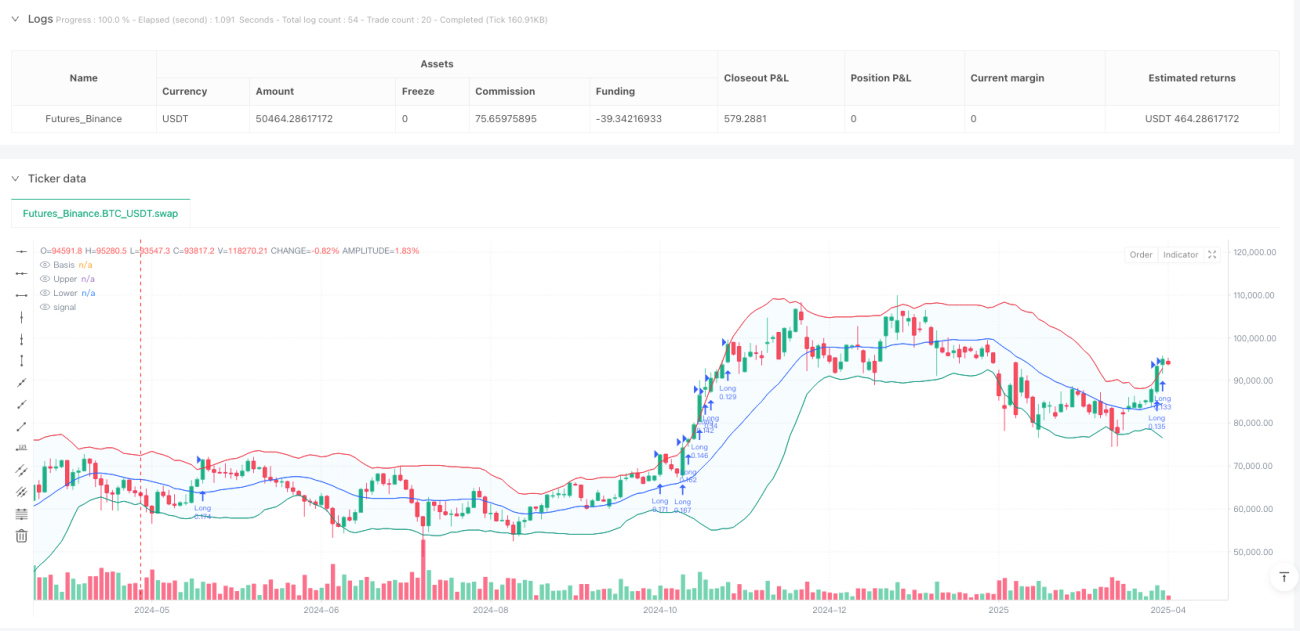

Логика входа: когда цена пробивает верхнюю полосу Боллинджера, генерируется сигнал на покупку. Условие входа основано на предположении, что после пробоя верхней полосы цена, скорее всего, продолжит сильное движение, формируя тренд.

-

Механизм выхода: стратегия использует два способа выхода:

- прямая фиксация при падении цены ниже нижней полосы Боллинджера;

- использование трейлинг-стопа на основе ATR, где расстояние равно значению ATR, умноженному на коэффициент (по умолчанию 2.0).

-

Управление капиталом: по умолчанию стратегия использует 25% собственного капитала счета на каждую сделку, что обеспечивает определённую степень диверсификации риска.

-

Временной фильтр: торговля осуществляется только в заданном пользователем диапазоне дат (по умолчанию с 1 января 2018 г. по 31 декабря 2069 г.).

Такая комбинация позволяет стратегии ловить сильные пробойные движения, одновременно защищая уже полученную прибыль с помощью динамически регулируемого стопа, формируя относительно законченную торговую систему.

Преимущества стратегии

При детальном анализе кода можно выделить следующие значительные преимущества:

-

Высокая адаптивность: сочетание полос Боллинджера и ATR позволяет стратегии автоматически подстраиваться под изменения рыночной волатильности. На волатильных рынках значение ATR растёт, обеспечивая более широкий стоп; на спокойных рынках стоп сужается. Такая адаптивность позволяет стратегии сохранять относительно стабильные результаты в разных рыночных условиях.

-

Способность ловить тренды: стратегия ориентирована на захват сильных трендов после пробоя, особенно когда цена пробивает верхнюю полосу Боллинджера, что часто указывает на усиление восходящего импульса.

-

Динамическая защита прибыли: использование трейлинг-стопа на основе ATR позволяет, сохраняя достаточное пространство для прибыли, динамически смещать уровень стопа для фиксации полученной прибыли и предотвращения её возврата.

-

Настраиваемость параметров: стратегия предлагает множество регулируемых параметров, включая длину полос Боллинджера, множитель стандартного отклонения, тип скользящей средней, период ATR и множитель трейлинг-стопа, что позволяет трейдеру оптимизировать их под конкретный рынок и личную толерантность к риску.

-

Встроенное управление капиталом: встроенное правило управления капиталом (использование 25% собственного капитала) обеспечивает определённый контроль рисков, предотвращая чрезмерное использование кредитного плеча.

Риски стратегии

Несмотря на продуманную конструкцию, стратегия имеет следующие потенциальные риски:

-

Риск ложного пробоя: цена может пробить верхнюю полосу Боллинджера, но затем развернуться, что приведёт к краткосрочным просадкам. Для снижения этого риска можно добавить подтверждающие индикаторы или ждать консолидации после пробоя перед входом.

-

Риск разворота тренда: при сильном развороте тренда трейлинг-стоп на основе ATR может не успеть сработать вовремя, что приведёт к потере части прибыли. Возможно, стоит комбинировать с трендовыми индикаторами для более раннего выявления точек разворота.

-

Чувствительность к параметрам: производительность стратегии сильно зависит от выбора параметров, особенно длины полос Боллинджера и множителя стандартного отклонения. Оптимальные параметры могут существенно различаться в разных рыночных условиях, что требует регулярного тестирования и настройки.

-

Ограниченность однонаправленной торговли: в текущей реализации реализована только логика покупок, поэтому на медвежьем или боковом рынке стратегия может показывать слабые результаты. Добавление логики продаж повысит адаптивность стратегии к разным рыночным условиям.

-

Риск управления капиталом: фиксированное использование 25% собственного капитала может быть чрезмерно рискованным на высоковолатильных рынках. Корректировка размера позиций в зависимости от волатильности повысит устойчивость управления капиталом.

Направления оптимизации стратегии

С учётом реализации и потенциальных рисков, вот несколько направлений для оптимизации:

-

Улучшение условий входа: кроме пробоя верхней полосы Боллинджера, можно добавить подтверждение объёмом или ценовыми паттернами, чтобы уменьшить убытки от ложных пробоев. Например, требовать значительного увеличения объёма при пробое или сочетать с RSI для проверки отсутствия перекупленности.

-

Расширение на двустороннюю торговлю: добавить логику продаж – входить в короткую позицию при пробое нижней полосы Боллинджера, чтобы получать прибыль и на нисходящих трендах, тем самым повышая общую доходность.

-

Динамическое управление рисками: заменить фиксированные 25% капитала на систему управления размером позиции, которая изменяется в зависимости от рыночной волатильности. Например, уменьшать позицию при высокой волатильности и увеличивать при низкой, чтобы поддерживать относительно стабильный уровень риска.

-

Оптимизация таймфреймов: применять сигналы стратегии на нескольких таймфреймах, формируя систему подтверждения. Например, входить только тогда, когда условия пробоя выполняются одновременно на дневном и 4-часовом графиках – это снизит количество ложных сигналов и повысит процент выигрышных сделок.

-

Умная самоадаптация параметров: реализовать динамическую оптимизацию параметров, автоматически корректирующую длину полос Боллинджера и множитель стандартного отклонения на основе недавних характеристик рыночной волатильности, чтобы стратегия лучше адаптировалась к меняющимся рыночным условиям.

-

Добавление фильтрующих условий: ввести механизм фильтрации на основе состояния рынка (тренд, боковик, диапазон), включая торговлю только в тех рыночных условиях, которые соответствуют характеристикам стратегии, чтобы избежать частой торговли в неблагоприятных условиях.

Заключение

Стратегия «Динамический пробой полос с адаптивным трейлинг-стопом» представляет собой хорошо продуманную трендовую систему, которая ловит сильные движения через пробой полос Боллинджера и защищает прибыль с помощью трейлинг-стопа на основе ATR. Её ключевая ценность – органичное сочетание анализа волатильности и динамического управления рисками, что создаёт адаптивную торговую структуру.

Основные преимущества стратегии – адаптация к изменениям рыночной волатильности и чёткая торговая логика, а потенциальные риски в основном связаны с ложными пробоями и чувствительностью к параметрам. Рекомендуемые направления оптимизации, особенно усиление подтверждения входа, расширение на двустороннюю торговлю и динамическое управление позицией, позволяют эффективно снизить эти риски.

Для практического применения рекомендуется провести тщательное тестирование на разных рынках и инструментах, а также настроить параметры под конкретные условия. Кроме того, использование этой стратегии как части более крупной торговой системы в комбинации с другими стратегиями или индикаторами может ещё больше улучшить общую торговую эффективность. Такая динамическая система, основанная на волатильности, представляет собой достойную реализацию для трендовых стратегий.

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1