Инструмент анализа и оптимизации стратегий бэктестинга для многочастотного инвестирования по фиксированному графику

Обзор

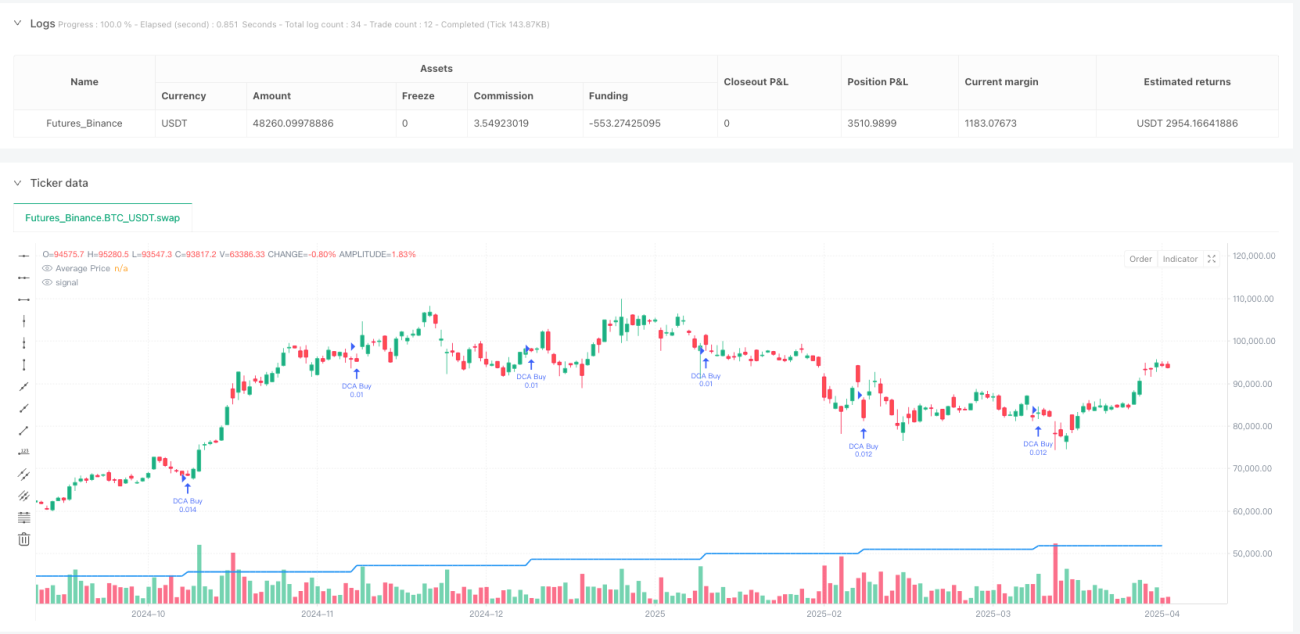

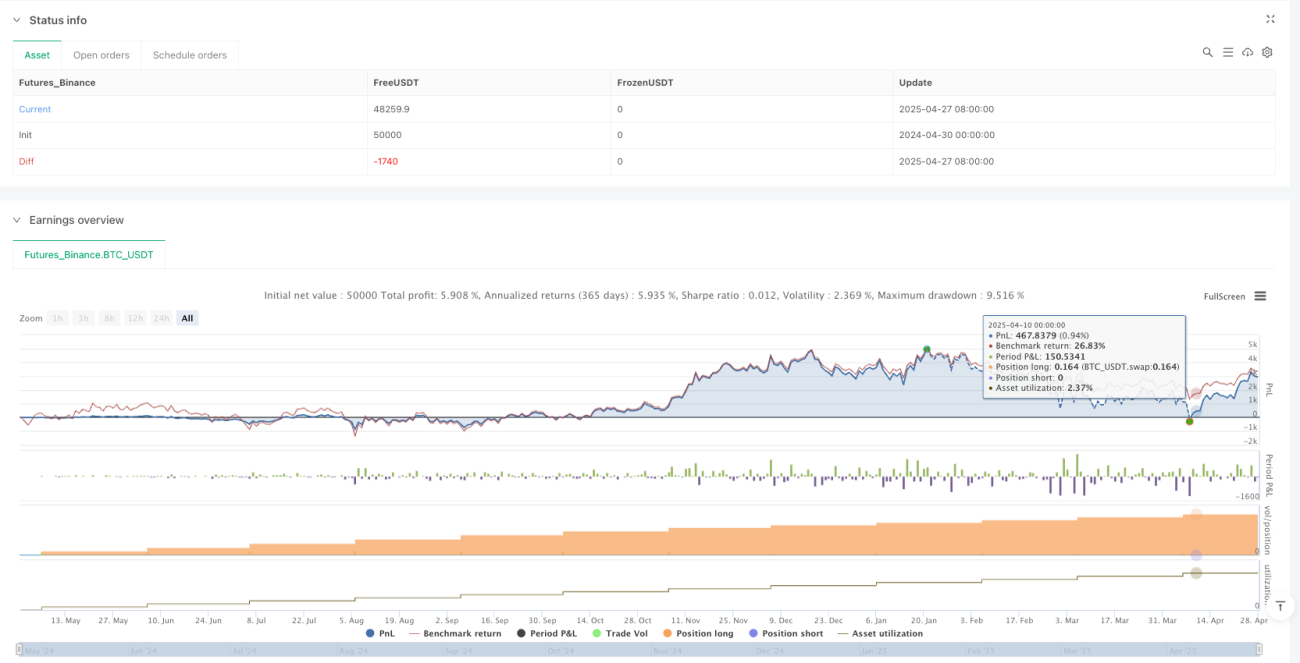

Инструмент анализа и оптимизации стратегии регулярного инвестирования с разными периодами представляет собой мощный инструмент для тестирования стратегий, предназначенный для количественных трейдеров. Он в основном используется для тестирования и оптимизации эффективности стратегий регулярного инвестирования с различной частотой и разными суммами вложений. Стратегия позволяет пользователю гибко выбирать частоту инвестирования (ежедневно, еженедельно или ежемесячно), сумму инвестиций и временной промежуток. На основе ретроспективного тестирования исторических данных генерируется подробный отчет анализа, включающий такие ключевые показатели, как средняя цена покупки, общая сумма инвестиций, количество удерживаемых позиций, текущая рыночная стоимость, доходность и т.д. Основная идея стратегии заключается в моделировании поведения регулярных фиксированных инвестиций в реальной инвестиционной среде, снижении рисков рыночных колебаний за счет долгосрочной непрерывной покупки, реализуя стоимостное усреднение инвестиций.

Принцип стратегии

Основной принцип стратегии анализа и оптимизации регулярного инвестирования с разными периодами основан на временном механизме автоматического регулярного инвестирования. Стратегия реализуется через следующие ключевые шаги:

-

Настройка частоты: Стратегия предлагает три варианта частоты инвестирования (ежедневно, еженедельно, ежемесячно). С помощью функции

should_dca()определяется, соответствует ли текущий момент времени условиям для инвестирования. Ежедневная частота выполняется каждый торговый день; еженедельная – каждый понедельник; ежемесячная – в заданный пользователем день месяца. -

Фильтрация времени: Стратегия выполняет операции инвестирования только в пределах установленного пользователем временного диапазона (от start_date до end_date), обеспечивая точный контроль периода тестирования.

-

Управление позициями: При каждом инвестировании система рассчитывает количество покупаемых акций на основе текущей цены и фиксированной суммы инвестиций (shares_bought = investment_amount / close), используя метод покупки с фиксированной суммой и переменным количеством.

-

Отслеживание данных: Стратегия поддерживает три ключевых переменных (total_invested, total_shares и avg_price) для отслеживания в реальном времени общей суммы инвестиций, общего количества удерживаемых активов и средней стоимости, обеспечивая поддержку данных для принятия инвестиционных решений.

-

Расчет доходности: Стратегия в реальном времени вычисляет текущую рыночную стоимость (current_value = total_shares * close), нереализованную прибыль (unrealized_profit = current_value - total_invested) и рентабельность инвестиций (roi_percent = unrealized_profit / total_invested * 100), наглядно демонстрируя эффективность инвестиций.

-

Визуализация: Стратегия с помощью функции plot рисует линию средней цены и с помощью таблицы отображает ключевые инвестиционные показатели, включая общую сумму инвестиций, количество удерживаемых позиций, среднюю цену, текущую рыночную стоимость и прибыль/убыток.

Преимущества стратегии

Стратегия анализа и оптимизации регулярного инвестирования с разными периодами имеет следующие значительные преимущества:

-

Высокая гибкость: Стратегия позволяет пользователю самостоятельно настраивать частоту инвестирования (ежедневно/еженедельно/ежемесячно), сумму инвестиций и временной диапазон, удовлетворяя индивидуальные потребности различных инвесторов и адаптируясь к разнообразным рыночным условиям и инвестиционным целям.

-

Автоматическое исполнение: Стратегия с помощью функции

should_dca()автоматически определяет условия исполнения, не требуя ручного вмешательства, что снижает влияние эмоциональных факторов на инвестиционные решения и обеспечивает последовательность выполнения стратегии. -

Точное управление капиталом: Стратегия использует метод инвестирования с фиксированной суммой, точно контролируя объем средств на каждое вложение, что помогает инвесторам проводить строгое планирование капитала и контроль рисков.

-

Всестороннее отслеживание данных: Стратегия в реальном времени поддерживает и обновляет ключевые инвестиционные показатели, включая общую сумму инвестиций, долю удерживаемых активов, среднюю стоимость, текущую рыночную стоимость и доходность, предоставляя инвесторам полную оценку состояния инвестиций.

-

Наглядная визуальная обратная связь: Благодаря отрисовке линии средней цены и обновляемой в реальном времени таблице данных инвесторы могут наглядно увидеть эффективность выполнения стратегии регулярного инвестирования, особенно сравнение средней стоимости с текущей ценой, что помогает понять эффект стоимостного усреднения.

-

Высокая совместимость: Дизайн стратегии учитывает применимость к различным временным периодам и классам активов. Будь то акции, ETF или криптовалюты и другие финансовые продукты, стратегия может быть использована для ретроспективного анализа регулярного инвестирования.

Риски стратегии

Несмотря на многочисленные преимущества, при использовании стратегии анализа и оптимизации регулярного инвестирования с разными периодами существуют следующие потенциальные риски:

-

Смещение исторических данных: Ретроспективное тестирование стратегии основано на исторических данных и несет риск «предвзятости выжившего». Результаты тестирования могут быть слишком оптимистичными и не полностью отражать будущие рыночные изменения. Решение заключается в проведении тестирования на нескольких временных отрезках и в различных рыночных условиях для повышения разнообразия выборки.

-

Чувствительность параметров: Различная частота инвестирования и суммы вложений могут приводить к совершенно разным результатам тестирования, существует риск переобучения. Рекомендуется проводить анализ чувствительности параметров, проверять влияние изменения параметров на производительность стратегии.

-

Недостаточный учет ликвидности: Текущая стратегия не учитывает фактор рыночной ликвидности. На низколиквидных активах сделки могут не исполняться по ожидаемой цене. Следует добавить фильтр по условиям ликвидности или имитацию проскальзывания для низколиквидных рынков.

-

Игнорирование транзакционных издержек: Стратегия не включает комиссии, налоги и другие затраты, что может привести к отклонению результатов тестирования от реальных. Рекомендуется добавить модуль расчета транзакционных издержек для более реалистичного моделирования инвестиционной среды.

-

Риск единой стратегии: Чистая стратегия регулярного инвестирования не обладает рыночной адаптивностью; на длительном медвежьем рынке она может столкнуться с большими просадками. Рассмотрите возможность сочетания с техническими или фундаментальными индикаторами для повышения адаптивности стратегии.

-

Проблема эффективности использования капитала: Регулярное инвестирование с фиксированной частотой может не полностью использовать рыночные минимумы, что приводит к низкой эффективности использования средств. Можно рассмотреть добавление механизма ценового триггера для увеличения суммы инвестиций при значительном падении цен.

Направления оптимизации стратегии

На основе глубокого анализа текущей стратегии можно выделить несколько потенциальных направлений оптимизации:

-

Динамическая сумма инвестиций: Текущая стратегия использует фиксированную сумму. Ее можно оптимизировать в динамическую стратегию на основе волатильности рынка: увеличивать сумму инвестиций при сильном падении рынка и уменьшать при росте, чтобы лучше использовать рыночные колебания. Этот метод повышает эффективность использования капитала и позволяет получить больше возможностей для покупки по низким ценам.

-

Составные триггеры по нескольким индикаторам: Помимо временного триггера, добавить условия срабатывания на основе технических индикаторов, например, в сочетании с индексом относительной силы (RSI), скользящими средними и т.д. Увеличивать объем инвестиций, когда технические индикаторы указывают на перепроданность. Это повысит адаптивность стратегии к рынку, избегая постоянных покупок на явно перегретых участках.

-

Интеграция механизма стоп-лосса: Текущая стратегия лишена механизма контроля рисков. Можно добавить функцию стоп-лосса на основе глубины просадки или абсолютного убытка, чтобы предотвратить продолжение убытков в экстремальных рыночных условиях. Это крайне важно для защиты инвестиционного капитала.

-

Функция диверсификации инвестиций: Расширить стратегию для поддержки одновременного регулярного инвестирования по нескольким активам, обеспечивая автоматическую ребалансировку портфеля. Этот метод снижает риск по отдельному активу и повышает стабильность общего инвестиционного портфеля.

-

Разработка стратегии выхода: Текущая стратегия сосредоточена на принятии решений о покупке и не имеет четкого механизма выхода. Можно добавить условия выхода на основе целевой доходности, времени удержания или изменения фундаментальных показателей, завершив управление полным жизненным циклом стратегии.

-

Моделирование транзакционных издержек: Включить расчет комиссий, проскальзывания и налогов, чтобы результаты тестирования были ближе к реальной торговой среде. Это критически важно для оценки эффективности стратегии на реальном рынке.

-

Улучшение визуализации данных: Добавить больше графиков и показателей, таких как кривая доходности во времени, сравнительный анализ различных частот и т.д., чтобы помочь пользователям более полно понять производительность стратегии. Это не только повышает удобство использования стратегии, но и помогает пользователям принимать более обоснованные инвестиционные решения.

Заключение

Инструмент анализа и оптимизации стратегии регулярного инвестирования с разными периодами предоставляет всеобъемлющую и гибкую основу для тестирования и оценки эффективности различных стратегий регулярного инвестирования в разных рыночных условиях. Позволяя пользователю настраивать частоту инвестирования, сумму инвестиций и временной диапазон, данная стратегия способна адаптироваться к различным инвестиционным стилям и целям.

Основные преимущества стратегии – ее простая, но мощная логика исполнения, автоматический механизм регулярного инвестирования, а также всестороннее отслеживание данных и функции визуализации. Несмотря на потенциальные риски, такие как смещение исторических данных и чувствительность параметров, эти риски могут быть эффективно смягчены с помощью предложенных направлений оптимизации.

Внедрение динамической суммы инвестиций, составных триггеров по нескольким индикаторам, механизма стоп-лосса и других улучшений может еще больше повысить адаптивность и эффективность стратегии. В частности, функция диверсификации инвестиций и доработанная стратегия выхода превратят ее в более всесторонний инструмент поддержки принятия инвестиционных решений.

Для долгосрочных инвесторов данная стратегия не только предлагает систематизированный метод инвестирования, но и с помощью наглядного отображения данных помогает понять и придерживаться философии стоимостного усреднения. Как опытный количественный трейдер, так и новичок, только начинающий свой инвестиционный путь, найдут в этом инструменте ценные инсайты и практическую поддержку при принятии решений.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1