Стратегия разворотной торговли на основе множественного стандартного отклонения волатильности с комбинацией полос Боллинджера и EMA

Обзор

Торговая стратегия множественного стандартного отклонения для реверсивных колебаний, объединяющая полосы Боллинджера и EMA, представляет собой количественную торговую систему, основанную на принципе регрессии к среднему. Она искусно сочетает сигналы прорыва волатильности полос Боллинджера с отслеживанием тренда с помощью экспоненциальной скользящей средней. Стратегия использует настраиваемое количество стандартных отклонений для выявления экстремальных отклонений цены: когда цена значительно ниже или выше определенного числа стандартных отклонений полос Боллинджера, открывается длинная или короткая позиция соответственно. При этом для стоп-лосса используется более широкий диапазон стандартных отклонений полос Боллинджера, а для фиксации прибыли — EMA, формируя полную систему управления позициями. Каждая сделка использует фиксированный процент капитала, и стратегия допускает одновременное удержание только одного направления позиции, что помогает контролировать риск и сохранять фокус.

Принцип стратегии

Основной принцип стратегии основан на статистической теории регрессии к среднему: цены на финансовых рынках могут значительно отклоняться в краткосрочной перспективе, но в долгосрочной стремятся к своему среднему уровню. Реализация выглядит следующим образом:

-

Генерация сигнала на вход:

- Стратегия рассчитывает простую скользящую среднюю (SMA) за n периодов (по умолчанию 20) как среднюю линию полос Боллинджера.

- Рассчитывается стандартное отклонение (STDEV) цены вокруг SMA, которое умножается на пользовательский коэффициент x (по умолчанию 2.0) для построения верхней и нижней границ сигналов входа.

- Когда цена падает ниже нижней границы, генерируется сигнал на длинную позицию; когда цена поднимается выше верхней границы — сигнал на короткую позицию.

-

Механизм выхода:

- Установка стоп-лосса: используется более широкий коэффициент стандартного отклонения y (по умолчанию 3.0) для построения второго уровня полос Боллинджера, который служит уровнем стоп-лосса.

- Стратегия тейк-профита: используется экспоненциальная скользящая средняя (EMA) за n периодов (по умолчанию 20) в качестве целевого уровня для фиксации прибыли. Когда цена возвращается к EMA, это означает завершение регрессии к среднему, и позиция закрывается с прибылью.

-

Управление позициями:

- Стратегия использует фиксированный процент капитала: на каждую сделку выделяется определенный процент от чистого капитала счета (по умолчанию 10%).

- Реализован механизм взаимоисключающих позиций, гарантирующий, что в любой момент удерживается только одна позиция (длинная или короткая).

Преимущества стратегии

Глубокий анализ кода выявляет следующие значительные преимущества:

-

Точное выявление экстремальных отклонений цены: Благодаря настраиваемому числу стандартных отклонений стратегия может гибко регулировать чувствительность к рыночной волатильности, эффективно улавливая краткосрочные экстремальные движения цены.

-

Совершенная система контроля рисков: Стратегия устанавливает две линии обороны — более широкое число стандартных отклонений как стоп-лосс и EMA как тейк-профит, формируя двойную систему управления рисками.

-

Научное применение теории регрессии к среднему: Стратегия основана на зрелом статистическом принципе, используя свойство цен возвращаться к среднему, что имеет прочную теоретическую основу.

-

Разумное распределение управления капиталом: Благодаря фиксированному проценту распределения капитала стратегия обеспечивает динамическое соответствие размера позиции размеру счета, что способствует долгосрочному стабильному росту капитала.

-

Комплексная система мониторинга производительности: Стратегия включает встроенные механизмы отслеживания ключевых показателей, таких как чистая прибыль, максимальная просадка, процент выигрышных сделок и общее количество сделок, что позволяет проводить оценку и оптимизацию в реальном времени.

-

Высокая адаптивность: Благодаря настраиваемым параметрам стратегия может адаптироваться к различным рыночным условиям и характеристикам торгуемых инструментов.

Риски стратегии

Несмотря на продуманный дизайн, стратегия имеет следующие потенциальные риски:

-

Риск несостоятельности гипотезы регрессии к среднему: На сильно трендовых рынках цена может долго отклоняться от среднего, не возвращаясь, что приводит к частому срабатыванию стоп-лоссов. Решение: приостанавливать работу стратегии в явно выраженных трендовых условиях или добавить трендовый фильтр.

-

Риск чувствительности к параметрам: Эффективность стратегии сильно зависит от настройки длины полос Боллинджера, числа стандартных отклонений и периода EMA. Разные рынки и таймфреймы могут требовать разных комбинаций параметров. Рекомендуется проводить историческое тестирование для поиска оптимальных параметров.

-

Риск проскальзывания и торговых издержек: В бэктесте учтена комиссия в 0,1%, но в реальной торговле возможны более высокие издержки и проскальзывание, которые могут снизить прибыль. Следует консервативно оценивать эти факторы в реальной торговле.

-

Риск ликвидности: На рынках с низкой ликвидностью вход и выход могут быть невозможны по желаемой цене. Рекомендуется применять стратегию на высоколиквидных рынках или в периоды высокой ликвидности.

-

Риск переоптимизации: Если параметры чрезмерно оптимизированы под исторические данные, стратегия может показать плохие результаты на будущих рынках. Следует использовать достаточно длинный исторический период и различные тесты на вневыборочных данных для проверки робастности стратегии.

Направления оптимизации стратегии

Анализ структуры и логики кода позволяет предложить следующие направления оптимизации:

-

Добавление трендового фильтра: Использование скользящей средней большего периода или индикатора ADX для фильтрации сигналов против тренда в сильно трендовых условиях. Это уменьшит частоту срабатывания стоп-лоссов в условиях однонаправленного тренда, так как стратегии регрессии к среднему обычно плохо работают на сильных трендах.

-

Динамическое число стандартных отклонений: В настоящее время стратегия использует фиксированное значение. Можно рассмотреть динамическую корректировку этого параметра в зависимости от рыночной волатильности. Например, использовать меньшее значение в условиях низкой волатильности и большее — в условиях высокой волатильности для адаптации к разным рыночным состояниям.

-

Оптимизация управления позициями: Можно реализовать механизм корректировки размера позиции на основе волатильности: увеличивать позицию в условиях низкой волатильности и уменьшать — в условиях высокой, чтобы сбалансировать риск и доходность.

-

Добавление временного фильтра: На некоторых рынках определенные временные периоды больше соответствуют регрессионному поведению, в то время как другие — трендовому. Добавив временной фильтр, можно запускать стратегию только в наиболее благоприятные периоды.

-

Реализация частичного тейк-профита: Текущая стратегия закрывает всю позицию сразу. Можно рассмотреть частичное закрытие, например, закрывать часть позиции при возврате цены к определенному проценту от EMA, продолжая удерживать остаток для получения дополнительной потенциальной прибыли.

-

Интеграция мультитаймфреймового анализа: Анализ рыночной структуры на более старшем таймфрейме может повысить качество сигналов на вход. Например, открывать позиции только в направлении, поддерживаемом старшим таймфреймом.

Заключение

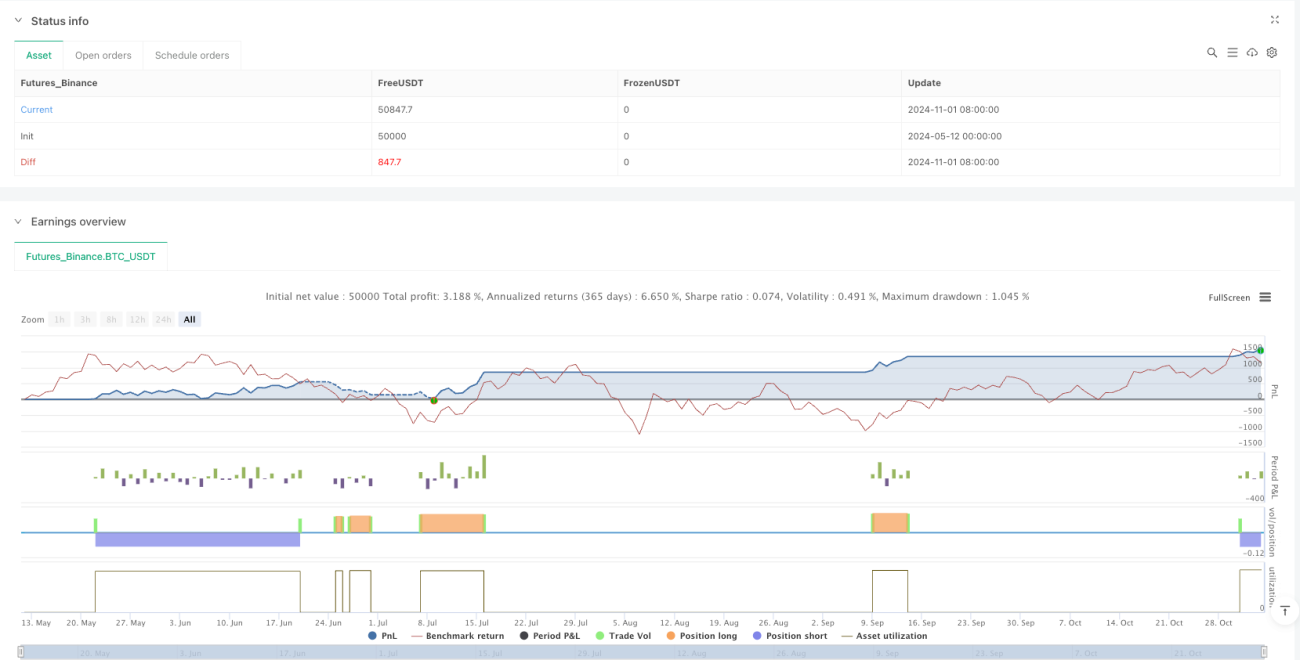

Торговая стратегия множественного стандартного отклонения для реверсивных колебаний, объединяющая полосы Боллинджера и EMA, представляет собой хорошо продуманную и логичную торговую систему, основанную на регрессии к среднему. Она использует прорывы множественных стандартных отклонений полос Боллинджера для выявления экстремальных рыночных колебаний и применяет EMA как целевую точку фиксации прибыли, формируя полный торговый цикл. Стратегия включает комплексные механизмы управления рисками: стоп-лосс, контроль позиции и ограничение на однонаправленное удержание, что помогает ограничить просадки и обеспечить стабильный рост счета.

Хотя стратегия показывает отличные результаты на рынках с регрессией к среднему, она может столкнуться с трудностями на сильно трендовых рынках. Добавление трендового фильтра, динамическая настройка параметров и оптимизация управления позициями могут повысить ее робастность и адаптивность. Особенно гибкое изменение числа стандартных отклонений и реализация управления позициями на основе волатильности станут ключом к повышению производительности в различных рыночных условиях.

В целом, это количественная торговая стратегия, сочетающая статистическую основу и практичность, подходящая для трейдеров, которые верят в теорию регрессии к среднему и стремятся улавливать возможности на волатильных рынках. При постоянном мониторинге и оптимизации данная стратегия способна сохранять конкурентоспособность в различных рыночных средах.

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1