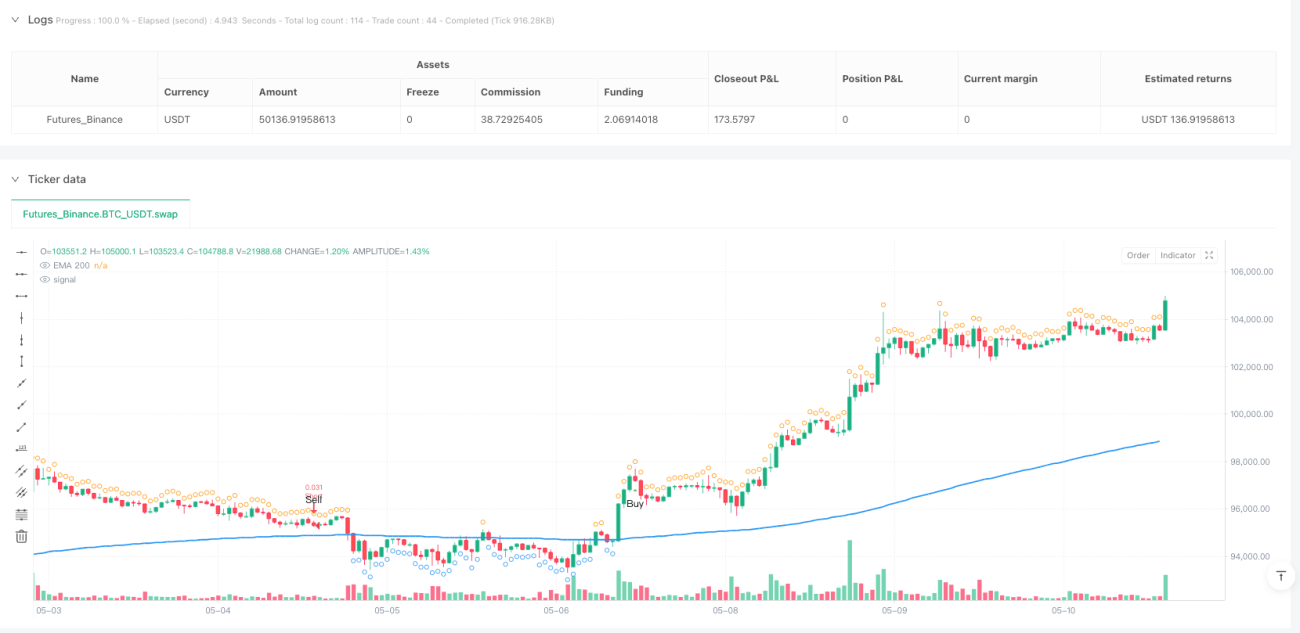

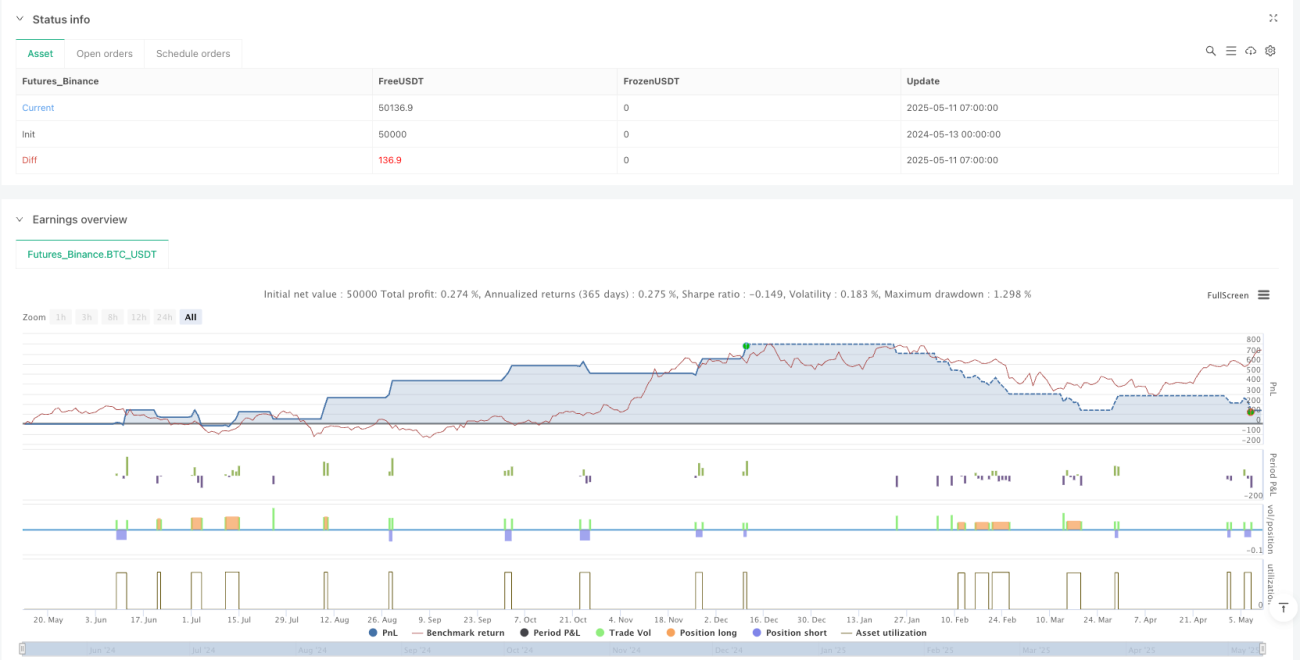

Обзор

Торговая стратегия прорыва с адаптивной фильтрацией средней скользящей G-Channel — это количественная торговая система, сочетающая адаптивный ценовой канал и фильтр скользящей средней. Основная конструкция стратегии основана на индикаторе G-Channel и дополнена 200-периодной экспоненциальной скользящей средней (EMA) в качестве фильтра для сделок. Стратегия в основном определяет изменение тренда, анализируя пробой ценой границ адаптивного канала, и использует положение EMA для подтверждения направления торговли. Данная стратегия особенно подходит для торговли на коротких таймфреймах, таких как 1-минутные, 3-минутные или 5-минутные графики, и показывает лучшие результаты на рынках с выраженным трендом. Благодаря встроенному механизму управления рисками стратегия обеспечивает соотношение риска к прибыли 2:1, предоставляя полную основу для входа, выхода и контроля рисков.

Принцип стратегии

Основной механизм стратегии прорыва с адаптивной фильтрацией средней скользящей G-Channel основан на следующих ключевых компонентах:

-

Расчёт канала G-Channel: Стратегия создаёт адаптивный ценовой канал, динамически корректируя верхнюю и нижнюю границы с помощью математических операций. Верхняя граница (a) принимает максимум между текущей ценой закрытия и верхней границей предыдущего периода, затем вычитает величину коррекции, равную разнице границ, делённой на длину канала. Нижняя граница (b) принимает минимум между текущей ценой закрытия и нижней границей предыдущего периода, затем добавляет величину коррекции. Это позволяет каналу адаптивно подстраиваться под рыночную волатильность.

-

Механизм идентификации тренда: Стратегия отслеживает пересечение цены с границами канала для определения смены тренда. Когда цена пересекает нижнюю границу сверху вниз, формируется сигнал роста тренда; когда цена пересекает верхнюю границу снизу вверх, формируется сигнал падения тренда. Стратегия использует функцию

ta.barssinceдля сравнения времени последних сигналов роста и падения, чтобы определить текущее направление тренда. -

Фильтр EMA: 200-периодная EMA выступает в качестве фильтра направления, помогая стратегии оптимизировать сделки в определённых рыночных условиях. Для длинных позиций стратегия требует, чтобы цена находилась ниже EMA; для коротких — выше EMA. Такая конструкция следует принципу контртрендовой торговли, ища возможности возврата цены к среднему значению.

-

Логика исполнения сделок: Когда стратегия обнаруживает, что тренд меняется с нисходящего на восходящий и цена находится ниже EMA, формируется сигнал на вход в длинную позицию. Когда тренд меняется с восходящего на нисходящий и цена находится выше EMA, формируется сигнал на вход в короткую позицию. Такая конструкция объединяет два условия — смену тренда и положение относительно скользящей средней, что повышает качество сигналов.

-

Система управления рисками: Стратегия включает встроенный механизм контроля рисков, устанавливая для каждой сделки стоп-лосс на уровне 2,333% и тейк-профит на уровне 4,666%, что обеспечивает соотношение риска к прибыли 2:1. Этот механизм вступает в силу сразу после исполнения сделки и обеспечивает автоматическую защиту капитала.

Преимущества стратегии

Глубокий анализ кода стратегии прорыва с адаптивной фильтрацией средней скользящей G-Channel позволяет выделить следующие явные преимущества:

-

Адаптивность: Канал G-Channel обладает адаптивными свойствами, автоматически регулируя свою ширину в зависимости от рыночной волатильности. При увеличении волатильности канал расширяется, при уменьшении — сужается, что позволяет стратегии подстраиваться под различные рыночные условия.

-

Чёткая количественная сигнализация: Стратегия генерирует торговые сигналы на основе чётких математических моделей и условий, исключая субъективные суждения и повышая согласованность и воспроизводимость торговли.

-

Комплексная аналитическая основа: Стратегия объединяет два метода технического анализа — пробой канала и фильтрацию скользящей средней, формируя более полную основу для анализа рынка и помогая уменьшить количество ложных сигналов.

-

Встроенное управление рисками: В код интегрированы автоматические механизмы стоп-лосса и тейк-профита, что гарантирует предопределённые меры контроля рисков для каждой сделки и предотвращает возможность чрезмерных убытков.

-

Фиксированное соотношение риска к прибыли: Стратегия поддерживает соотношение 2:1 (тейк-профит 4,666% против стоп-лосса 2,333%), что соответствует принципам профессионального управления сделками и в долгосрочной перспективе способствует поддержанию общей прибыльности.

-

Подходит для коротких таймфреймов: Стратегия специально разработана для коротких таймфреймов (1, 3 и 5 минут), что позволяет улавливать внутридневные торговые возможности и подходит для активных трейдеров.

-

Визуальная поддержка: Код содержит богатые визуальные элементы, включая линию EMA, метки сигналов покупки/продажи и указатели положения относительно скользящей средней, что облегчает тестирование на истории и мониторинг в реальном времени.

-

Настраиваемость параметров: Стратегия предоставляет опции для настройки длины канала и периода EMA, позволяя пользователям адаптировать её производительность в соответствии с личными предпочтениями и конкретными рыночными условиями.

Риски стратегии

Несмотря на многочисленные преимущества, стратегия прорыва с адаптивной фильтрацией средней скользящей G-Channel имеет следующие потенциальные риски и ограничения:

-

Плохая производительность на боковом рынке: Согласно комментариям к коду, стратегия показывает плохие результаты на боковых диапазонах. Это связано с тем, что стратегия, основанная на пробоях канала, склонна генерировать частые ложные сигналы на рынках без чёткого направления, что приводит к серии убытков.

-

Риск ложных пробоев: В условиях высокой волатильности цена может временно пробить границу канала и быстро вернуться обратно, вызывая ошибочные сигналы. Это явление «ложного пробоя» приводит к неоправданным торговым издержкам и потенциальным убыткам.

-

Ограниченность фиксированного процента стоп-лосса: Стратегия использует фиксированный процент (2,333%) в качестве стоп-лосса, не учитывая текущую рыночную волатильность. На крайне волатильных рынках этот уровень может приводить к слишком частым срабатываниям стоп-лосса, а на низковолатильных — стоп-лосс может быть слишком далёким.

-

Проблема запаздывания скользящей средней: 200-периодная EMA, являясь скользящей средней с длинным периодом, имеет значительное запаздывание. На быстро разворачивающихся рынках это может приводить к задержке сигналов и упущению оптимальных точек входа.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от двух ключевых параметров: длины канала G-Channel и периода EMA. Неправильный выбор параметров может значительно ухудшить результаты, что требует тщательной оптимизации.

-

Отсутствие распознавания состояния рынка: Хотя комментарии к коду предупреждают о нежелательности использования стратегии на боковых рынках, сам код не содержит механизма для автоматического распознавания состояния рынка (тренд/боковик), что требует субъективной оценки трейдера.

-

Зависимость от таймфрейма: Стратегия явно рекомендуется для определённых коротких таймфреймов (1, 3 и 5 минут), и её производительность на более длительных таймфреймах может быть нестабильной.

Для смягчения этих рисков трейдеры могут рассмотреть следующие решения:

- Разработать модуль распознавания состояния рынка для автоматической приостановки торговли на боковых рынках.

- Ввести индикаторы волатильности для динамической корректировки уровней стоп-лосса и тейк-профита.

- Добавить подтверждающие индикаторы для снижения риска ложных пробоев.

- Провести всестороннюю оптимизацию параметров и тестирование на истории в различных рыночных условиях.

Направления оптимизации стратегии

На основе углублённого анализа стратегии прорыва с адаптивной фильтрацией средней скользящей G-Channel предлагаются следующие конкретные направления оптимизации:

-

Динамическая система управления рисками: Заменить фиксированные процентные уровни стоп-лосса и тейк-профита динамической системой на основе ATR (среднего истинного диапазона). Это позволит автоматически регулировать расстояние до стоп-лосса и тейк-профита в зависимости от текущей рыночной волатильности: на высоковолатильных рынках устанавливать более широкие стоп-лоссы, чтобы избежать выбивания, а на низковолатильных — более узкие для защиты прибыли. Реализация может включать расчёт ATR за несколько периодов и умножение на коэффициент для определения расстояния до стоп-лосса.

-

Модуль распознавания состояния рынка: Разработать систему для различения трендовых и боковых рынков с помощью таких индикаторов, как ADX (средний направленный индекс) или анализ волатильности. При обнаружении бокового рынка стратегия может автоматически приостанавливать торговлю или переключаться на более консервативные настройки параметров. Это решит проблему плохой производительности на боковиках и предотвратит ненужные убытки.

-

Механизм подтверждения сигналов: Ввести дополнительные подтверждающие индикаторы, например RSI (индекс относительной силы), MACD (схождение/расхождение скользящих средних) или анализ объёма, требуя их совместного подтверждения перед исполнением сделки. Это значительно снизит количество ложных пробоев и ошибочных сигналов, повысив стабильность стратегии.

-

Временной фильтр: Добавить функцию временной фильтрации, чтобы исключать периоды с низкой ликвидностью или высокой волатильностью, такие как первые 30 минут после открытия рынка, время выхода важных экономических данных или ночные торговые сессии. Это можно реализовать путём проверки текущего времени торгов и установки эффективного торгового окна.

-

Адаптивная система параметров: Разработать механизм автоматической настройки параметров стратегии на основе недавнего поведения рынка. Например, в условиях высокой волатильности автоматически увеличивать длину канала G-Channel, а в условиях низкой — уменьшать. Это может быть реализовано путём периодического расчёта исторической волатильности и сопоставления с оптимальными настройками параметров.

-

Улучшение логики идентификации тренда: Текущая логика основана на простом пересечении границ. Её можно модернизировать до более сложной системы многотаймфреймового анализа тренда. Учитывая направления тренда на более длительных и более коротких таймфреймах одновременно, можно получить более полное представление о рынке и снизить риск совершения сделок на коррекциях против основного тренда.

-

Оптимизация управления капиталом: Ввести динамический расчёт размера позиции на основе equity, статистики выигрышных сделок и критерия Келли, заменив текущую фиксированную модель. Это обеспечит увеличение размера позиции после серии успешных сделок и снижение риска после серии убытков, что приведёт к более научной кривой роста капитала.

-

Добавление трейлинг-стопа: Реализовать механизм трейлинг-стопа, который автоматически корректирует уровень стоп-лосса при движении цены в благоприятном направлении, фиксируя часть прибыли. Эта функция особенно эффективна для улавливания больших трендов и может быть реализована путём отслеживания максимальной/минимальной цены и установки дистанции в виде процента или множителя ATR.

Эти направления оптимизации не только повышают устойчивость и адаптивность стратегии, но и улучшают её доходность с поправкой на риск, позволяя стратегии сохранять относительно стабильную производительность в различных рыночных условиях.

Заключение

Торговая стратегия прорыва с адаптивной фильтрацией средней скользящей G-Channel представляет собой полноценную торговую систему, сочетающую адаптивный ценовой канал и фильтр скользящей средней. Стратегия определяет смену тренда, отслеживая взаимосвязь цены с динамически регулируемыми границами G-Channel, и использует 200-периодную EMA в качестве фильтра направления для оптимизации торговых сигналов. Она особенно подходит для торговли на трендовых рынках на коротких таймфреймах и оснащена встроенным механизмом стоп-лосса и тейк-профита с соотношением риска к прибыли 2:1.

Основные преимущества стратегии заключаются в её адаптивности, чётком механизме генерации сигналов и полной системе управления рисками. Однако она показывает плохие результаты на боковых рынках и сталкивается с риском ложных пробоев и чувствительностью к параметрам. Внедрение таких мер оптимизации, как динамическое управление рисками, распознавание состояния рынка, множественное подтверждение сигналов и адаптация параметров, позволяет значительно повысить устойчивость и адаптивность стратегии.

В целом, торговая стратегия прорыва с адаптивной фильтрацией средней скользящей G-Channel предлагает количественным трейдерам чётко структурированную и логически обоснованную торговую основу, особенно подходящую для трендовой торговли на коротких таймфреймах. При правильной оптимизации параметров и необходимых улучшениях она имеет потенциал стать надёжным торговым инструментом, особенно для инвесторов, стремящихся к высокоэффективной торговле на рынках с выраженным трендом. Самое главное — трейдеры должны провести всестороннее историческое тестирование стратегии и оценить её производительность в различных рыночных условиях, чтобы убедиться, что она соответствует их личному стилю торговли и толерантности к риску.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1