Обзор

Многомерная стратегия захвата тренда на основе пробоев технических индикаторов представляет собой комплексную количественную торговую систему, сочетающую множество технических индикаторов и распознавание свечных паттернов. Стратегия интегрирует экспоненциальные скользящие средние (EMA), индекс относительной силы (RSI), схождение/расхождение скользящих средних (MACD), средний истинный диапазон (ATR), индикатор направленного движения (ADX), а также анализ старшего таймфрейма для выявления высоковероятностных точек входа в рынок. Особое внимание уделяется торговле при одновременном подтверждении нескольких технических индикаторов, предлагая строгий и мягкий режимы конфигурации параметров, подходящие для работы на 1-часовом и 4-часовом таймфреймах.

Принцип стратегии

Основная концепция многомерной стратегии захвата тренда на основе пробоев технических индикаторов заключается в многоуровневой фильтрации для подтверждения валидности торговых сигналов. Стратегия объединяет шесть ключевых условий, и сигнал к сделке генерируется только при выполнении достаточного числа условий:

-

Сигнал пересечения EMA: Быстрая EMA (период 9) и медленная EMA (период 21) используются для определения краткосрочного направления тренда. Для длинной позиции требуется, чтобы быстрая EMA находилась выше медленной, для короткой — наоборот.

-

Подтверждение старшего таймфрейма: Стратегия сравнивает текущую цену с EMA на старшем таймфрейме (опционально от 15 минут до дневного), чтобы убедиться, что направление сделки совпадает с более крупным трендом. Для длинной позиции цена должна быть выше EMA старшего таймфрейма, для короткой — ниже.

-

Двойное подтверждение RSI: RSI текущего таймфрейма и RSI старшего таймфрейма совместно подтверждают импульс. Для длинной позиции требуется RSI текущего > 55 и RSI старшего > 50, для короткой — RSI текущего < 45 и RSI старшего < 50.

-

Подтверждение тренда по MACD: Относительное положение MACD и сигнальной линии используется для верификации направления тренда. Для длинной позиции MACD должен находиться выше сигнальной линии, для короткой — ниже.

-

Подтверждение пробоя объема: Текущий объем должен превышать средний объем за 20 периодов в 1,3 раза (настраивается), чтобы обеспечить достаточное участие рынка в поддержку движения цены.

-

Подтверждение свечного паттерна: Распознаются определенные свечные паттерны, включая бычье поглощение, молот, перевернутый молот, доджи, внутренний бар (бычьи), а также медвежье поглощение, падающая звезда, доджи, внутренний бар (медвежьи).

Стратегия также включает опциональный фильтр тренда по ADX: сделка совершается только при ADX > 20, что подтверждает наличие выраженного тренда. При исполнении сделки используются динамические уровни стоп-лосса и тейк-профита на основе ATR: стоп-лосс устанавливается на 1,5 ATR, тейк-профит — на 3 ATR, обеспечивая соотношение риск/прибыль 2:1.

Преимущества стратегии

-

Многократный механизм подтверждения: Требование одновременного подтверждения от нескольких технических индикаторов значительно снижает риск ложных сигналов. В строгом режиме должны быть выполнены все шесть условий, в мягком — достаточно четырех, что дает трейдеру гибкость.

-

Адаптивное управление рисками: Динамические уровни стоп-лосса и тейк-профита на основе ATR автоматически подстраиваются под волатильность рынка, что более эффективно по сравнению с фиксированными уровнями в различных рыночных условиях.

-

Синергия таймфреймов: Сочетание анализа текущего и старшего таймфреймов обеспечивает соответствие направления сделки более крупному тренду, повышая вероятность успеха.

-

Подтверждение объемом: Требование пробоя объема отсеивает сигналы в условиях низкой ликвидности, уменьшая количество ошибочных сделок при недостаточном интересе рынка.

-

Фильтр силы тренда: Использование ADX гарантирует торговлю только в четко выраженных трендах, избегая убыточных сделок в боковом рынке.

-

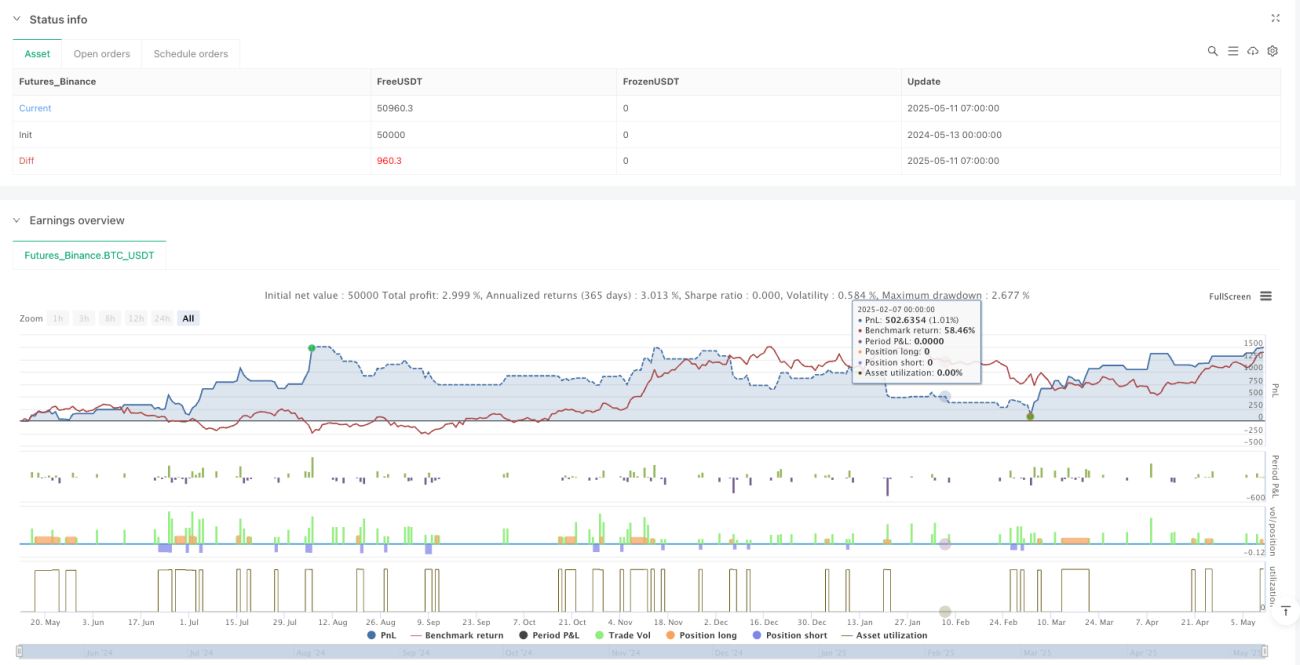

Визуальная обратная связь: Стратегия предоставляет подробные метки на графике, включая сигналы входа, уровни стоп-лосса и тейк-профита, а также данные о производительности в реальном времени, что помогает трейдеру наглядно оценить эффективность.

-

Верификация свечными паттернами: Распознавание классических свечных паттернов добавляет дополнительное измерение анализа ценового действия, фиксируя ключевые моменты изменения рыночных настроений.

Риски стратегии

-

Риск переоптимизации: Стратегия включает множество параметров и условий, таких как периоды EMA, пороги RSI, множители ATR и т.д., что создает риск переобучения на исторических данных и ухудшения будущей производительности. Рекомендуется тестировать стабильность параметров на разных рынках и таймфреймах.

-

Пропуск торговых возможностей: В строгом режиме требуется одновременное выполнение всех шести условий, что может привести к пропуску многих потенциально прибыльных сделок. На низковолатильных рынках моменты, когда выполняются все условия, редки.

-

Риск пробоя стоп-лосса: На высоковолатильных или малоликвидных рынках уровни стоп-лосса на основе ATR могут быть пробиты из-за гэпов или проскальзывания, что приведет к фактическим убыткам, превышающим ожидаемые.

-

Запаздывание сигналов: Из-за использования нескольких индикаторов на основе скользящих средних стратегия обладает определенным запаздыванием, что может привести к упущению лучших точек входа в начале разворота тренда или несвоевременному выходу.

-

Ограничения частоты торговли: Стратегия устанавливает временные рамки для торговли (2:00–20:00) и ограничение на одну открытую позицию, что может помешать использованию выгодных возможностей в определенных рыночных условиях.

-

Зависимость от технических индикаторов: Стратегия полностью полагается на технический анализ и не учитывает фундаментальные факторы или рыночные настроения, что может привести к плохим результатам при значимых новостных событиях или «черных лебедях».

Направления оптимизации стратегии

-

Оптимизация параметров с помощью машинного обучения: Внедрение алгоритмов машинного обучения для динамической настройки весов и порогов индикаторов в зависимости от рыночных условий, повышая адаптивность стратегии.

-

Добавление механизма регулировки волатильности: Использование таких индикаторов волатильности, как VIX или темп изменения ATR, для динамического изменения размера сделки и расстояния до стоп-лосса: уменьшение позиции при высокой волатильности и увеличение при низкой.

-

Интеграция индикаторов рыночных настроений: Включение индекса страха, спекулятивных настроений или анализа социальных сетей для добавления психологического аспекта к стратегии.

-

Уточнение временных фильтров: Дальнейшая детализация временных рамок торговли, исключение периодов низкой ликвидности и времени выхода важных экономических данных для снижения шумовых сделок.

-

Оптимизация распознавания свечных паттернов: Текущее распознавание относительно простое; можно добавить более сложные и точные алгоритмы, такие как паттерны с учетом волатильности или машинное обучение для идентификации свечных формаций.

-

Внедрение частичного управления позицией: В настоящее время стратегия использует фиксированный процент капитала (10% на сделку). Можно оптимизировать до динамического управления размером позиции по формуле Келли с учетом процента выигрышей и соотношения риск/прибыль, или реализовать пирамидальное наращивание позиции для максимизации прибыли в сильных трендах.

-

Интеграция импульса на нескольких таймфреймах: Расширение существующего анализа старшего таймфрейма за счет добавления согласованности с большим числом таймфреймов — торговля только тогда, когда тренды на всех таймфреймах совпадают.

Заключение

Многомерная стратегия захвата тренда на основе пробоев технических индикаторов — это всесторонняя и строгая количественная торговая система, которая эффективно отфильтровывает низкокачественные сигналы за счет комбинации многоуровневых технических индикаторов и распознавания паттернов. Стратегия особенно хорошо подходит для среднесрочных и долгосрочных таймфреймов (1 час и 4 часа) и показывает наилучшие результаты на четко выраженных трендах.

Ее основное преимущество — многомерный механизм подтверждения и адаптивная система управления рисками, тогда как основные риски связаны с оптимизацией параметров и адаптацией к рыночным условиям. Будущие направления оптимизации должны сосредоточиться на снижении запаздывания, повышении адаптивности параметров и интеграции более широкого спектра рыночных индикаторов.

Для трейдеров, ищущих систематический подход к торговле, эта стратегия предлагает структурированную основу, но перед использованием необходимо провести тщательное бэктестирование и оптимизацию параметров, чтобы убедиться, что она подходит для конкретного рынка и индивидуальной толерантности к риску. С помощью упомянутых направлений оптимизации можно дополнительно повысить устойчивость и адаптивность стратегии в различных рыночных условиях.

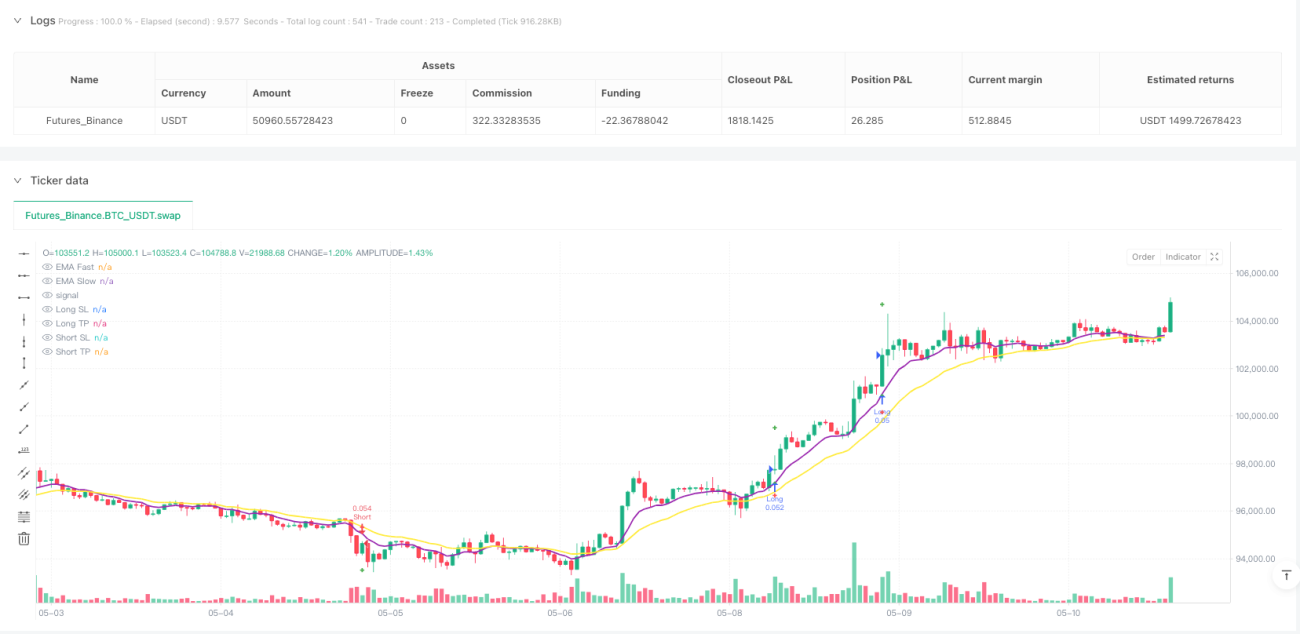

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("🚀 Sniper Entry Finder Enhanced [Backtest Enabled]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1