Обзор

Стратегия динамического тренда на основе нескольких индикаторов с непрерывной торговлей (Multi-Indicator Dynamic Trend Continuous Trading Strategy) представляет собой мощный инструмент для бэктестинга, предназначенный для выявления высоковероятных установок продолжения тренда. Данная стратегия искусно комбинирует индекс относительной силы (RSI), импульсный осциллятор Чанде (CMO) и адаптивную логику трейлинг-стопа на основе среднего истинного диапазона (ATR) для обнаружения точных точек входа и управления рисками с помощью автоматизированных целей по прибыли (1R, 2R, 3R) и уровней стоп-лосса. Стратегия динамически оценивает смену направления тренда, используя ценовое действие и расхождения импульсов, что позволяет трейдерам тестировать надёжные торговые сценарии с чёткими точками выхода. Благодаря гибкой настройке параметров чувствительности и фильтров волатильности, стратегия подходит для торговли на рынках Forex, криптовалют и акций, а также для внутридневной и свинг-торговли.

Принцип стратегии

Основная идея стратегии заключается в комбинации нескольких технических индикаторов для выявления точек разворота тренда и возможностей его продолжения:

-

Механизм подтверждения тренда: Используется скользящая средняя Хала (HMA) для обработки цен открытия и закрытия с периодами 5 и 12, рассчитываются изменения импульса и сравниваются эти изменения для оценки силы тренда.

-

Оценка импульса: Применяется импульсный осциллятор Чанде (CMO) для выявления перекупленности и перепроданности. Этот индикатор измеряет импульс цены как процентное отношение разницы между восходящим и нисходящим импульсами к их сумме. Когда CMO больше 50, а RSI ниже 25, это может указывать на сигнал к покупке; когда CMO меньше -50, а RSI выше 75 – на сигнал к продаже.

-

Определение ключевых ценовых уровней: В коде используется простая, но эффективная логика для выявления максимумов и минимумов на основе сравнения максимумов и минимумов за 2 последовательных периода, а также проверка стандартного отклонения для обеспечения значимости этих точек.

-

Динамическая система стоп-лосса: Адаптивный трейлинг-стоп на основе ATR, где расстояние стоп-лосса регулируется множителем (по умолчанию 2). Это позволяет стоп-лоссу автоматически подстраиваться под рыночную волатильность: при высокой волатильности стоп становится более широким, при низкой – более узким.

-

Обнаружение смены тренда: Когда цена пробивает верхнюю или нижнюю границу канала, переменная тренда меняется с 1 на -1 или с -1 на 1, что генерирует торговый сигнал.

-

Управление рисками: Стратегия включает процентный стоп-лосс (по умолчанию 2%) и механизм частичной фиксации прибыли на основе множителей риска (1R, 2R, 3R). Такой подход гарантирует, что соотношение риска к прибыли для каждой сделки является предсказуемым.

Преимущества стратегии

Углублённый анализ кода позволяет выделить следующие значительные преимущества:

-

Высокая адаптивность: Благодаря расчёту ATR стратегия адаптируется к различным условиям рыночной волатильности, что сохраняет её эффективность на разных таймфреймах и в разных рыночных средах.

-

Множественное подтверждение: Стратегия использует не один, а несколько подтверждающих сигналов (RSI, CMO, ценовые уровни поддержки/сопротивления), что существенно снижает вероятность ложных сигналов.

-

Систематическое управление рисками: Встроенные стоп-лосс и многоуровневая фиксация прибыли обеспечивают строгое соблюдение правил риск-менеджмента по каждой сделке, исключая влияние эмоций.

-

Пространство для оптимизации параметров: Стратегия предлагает множество настраиваемых параметров (множители чувствительности, период ATR, методы расчёта), позволяя трейдерам оптимизировать её под конкретные рыночные условия и личные предпочтения по риску.

-

Стратегия частичной фиксации прибыли: Метод фиксации прибыли в пропорциях 1R, 2R, 3R позволяет зафиксировать часть прибыли, одновременно сохраняя часть позиции для захвата крупного тренда, балансируя между краткосрочной прибылью и долгосрочным доходом.

-

Гибкий механизм входа: Чёткое и количественно измеримое определение смены тренда исключает субъективные оценки, делая выполнение стратегии более последовательным и дисциплинированным.

Риски стратегии

Несмотря на множество преимуществ, стратегия имеет и некоторые потенциальные риски и ограничения:

-

Риск переоптимизации: Гибкость параметров – палка о двух концах. Чрезмерная оптимизация может привести к отличным результатам на исторических данных, но плохой работе в будущих рыночных условиях. Решение: проводить бэктестинг на нескольких таймфреймах и рыночных условиях, а также сохранять параметры простыми.

-

Эффективность в боковом рынке: На рынках без чёткого тренда (боковик) стратегия может генерировать частые ложные пробои, приводящие к серии стоп-лоссов. Решение: добавить фильтры рыночной среды, например, уменьшать или приостанавливать торговлю при идентификации бокового движения.

-

Проскальзывание и торговые издержки: В реальной торговле проскальзывание и комиссии могут существенно повлиять на фактическую производительность стратегии, особенно на низколиквидных рынках. Решение: включать эти факторы в бэктестинг и рассматривать использование лимитных ордеров вместо рыночных.

-

Риск аномальной волатильности: Во время значимых новостных событий или событий «чёрного лебедя» рынок может демонстрировать экстремальные движения, выходящие за ожидаемый диапазон ATR, что может привести к срабатыванию стоп-лоссов. Решение: установить максимальный размер стоп-лосса в качестве дополнительной защиты.

-

Зависимость от исторической волатильности: ATR рассчитывается на основе исторических данных. Если волатильность резко возрастает, стратегия может не успеть адаптироваться. Решение: рассмотреть использование версии ATR на основе экспоненциальной скользящей средней для более быстрой реакции на изменения рынка.

Направления оптимизации стратегии

На основе анализа кода можно выделить следующие направления для улучшения:

-

Фильтрация рыночной среды: Ввести индикаторы силы тренда (например, ADX) или индексы волатильности (например, VIX) для фильтрации торговых сигналов, торгуя только в подходящих для стратегии рыночных условиях. Причина: разные стратегии показывают различную эффективность в разных рыночных средах; фильтрация среды может улучшить общие результаты.

-

Динамическая настройка параметров: Реализовать адаптивный механизм, при котором множители чувствительности и период ATR автоматически регулируются в зависимости от недавней рыночной волатильности. Причина: фиксированные параметры часто не подходят для всех рыночных условий; динамические параметры повышают робастность стратегии.

-

Подтверждение объёмом: Интегрировать анализ объёмов для подтверждения трендовых сигналов, входя в сделку только при поддержке объёмов. Объём – движущая сила изменения цены; подтверждение объёмом снижает количество ложных сигналов.

-

Оптимизация стратегии фиксации прибыли: Рассмотреть более сложные методы выхода, такие как динамические цели по волатильности или трейлинг-стоп, для лучшего захвата тренда. Причина: фиксированные множители цели не всегда позволяют полностью использовать потенциал продолжения тренда.

-

Временной фильтр: Добавить фильтр по времени дня, чтобы избегать торговли в моменты открытия рынка, закрытия или низкой ликвидности. В некоторые периоды волатильность выше или ликвидность ниже; временной фильтр помогает избежать неблагоприятных периодов.

-

Комплексные технические паттерны: Помимо существующих индикаторов, можно интегрировать распознавание графических паттернов (голова и плечи, двойное дно и т.д.) в качестве дополнительного подтверждения. Технические паттерны часто отражают психологию участников рынка и могут дать дополнительные точки входа.

-

Оптимизация управления капиталом: На основе результатов бэктестирования разработать более продвинутые алгоритмы управления капиталом, динамически корректируя размер позиции в зависимости от недавней эффективности стратегии. Эффективное управление капиталом может повысить общую доходность и уменьшить просадки.

Заключение

Стратегия динамического тренда на основе нескольких индикаторов с непрерывной торговлей – это хорошо продуманная торговая система, которая эффективно выявляет точки смены тренда и управляет торговыми рисками за счёт комбинации RSI, CMO и динамического стоп-лосса на основе ATR. Её ключевые преимущества – множественное подтверждение сигналов, адаптивная система стоп-лосса и систематический подход к управлению рисками. Хотя стратегия отлично работает на трендовых рынках, на боковых рынках она может сталкиваться с трудностями.

Реализация предложенных направлений оптимизации, особенно фильтрации рыночной среды, динамической настройки параметров и подтверждения объёмами, позволит повысить её робастность и адаптивность. Для трейдеров, ищущих систематический способ выявления возможностей продолжения тренда, данная стратегия является достойным рассмотрения каркасом, особенно подходящим тем, кто ценит управление рисками и стремится к стабильным результатам.

В конечном итоге успешное применение стратегии зависит не только от самого кода, но и от понимания рынка трейдером, дисциплины в управлении рисками и постоянного стремления к оптимизации. Сочетая количественный анализ и торговую мудрость, данная стратегия может стать мощным оружием в арсенале трейдера.

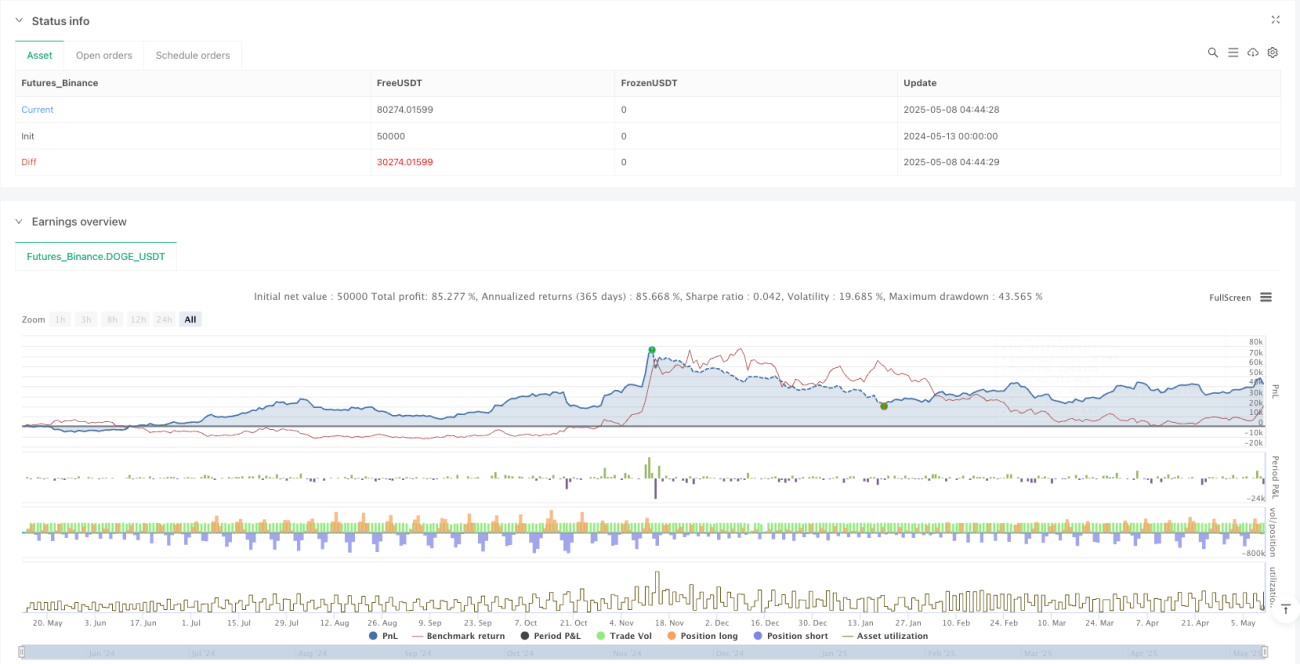

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1