Обзор

Стратегия ChopFlow ATR Scalp Quantitative Trading является эффективной рамкой для торговли короткими линиями, разработанной специально для быстрых рыночных колебаний. Стратегия хитро сочетает в себе четкое распознавание тенденций, подтверждение объема торговли и механизм самостоятельного выхода, чтобы предоставить трейдерам точные и управляемые торговые сигналы, избегая задержки и путаницы, вызванной традиционными индикаторами.

Стратегический принцип

Глубоко проанализировав код, мы сможем понять, как работает стратегия:

-

Оценка силы трендаСила рыночных тенденций оценивается по показателям индекса Choppiness (CI). Чем ниже индекс Choppiness, тем более очевидна тенденция; чем выше индекс Choppiness, тем более отчетливее рынок.

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

Подтверждение объема сделки: Стратегия использует On-Balance Volume (OBV) и его простую движущуюся среднюю ((SMA) для подтверждения того, поддерживается ли ценовая тенденция достаточным объемом торгов. OBV является накопительным показателем, когда цена растет, суточный объем торгов учитывается как положительный; когда цена падает, суточный объем торгов учитывается как отрицательный.

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

Фильтрация транзакцийСтратегия включает в себя сеансовый фильтр, гарантирующий выполнение сделок только в установленные торговые часы, чтобы избежать рисков низкой ликвидности и ночного пролета.

inSession = not na(time(timeframe.period, sessionInput)) -

Условия приема: условие длинной позиции означает, что в течение торговой сессии Choppiness Index ниже отклонения (что указывает на сильную тенденцию), а OBV больше его SMA (что указывает на положительный поток к торгуемому объему).

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

Стратегия выхода на основе ATRСтратегия использования ATR в кратном размере для определения стоп-поста и стоп-стоп-поста, позволяя выходной точке адаптироваться к текущей волатильности рынка.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

Стратегические преимущества

В результате глубокого анализа кода выявлено множество значительных преимуществ:

-

Приспосабливаться к волатильности рынкаИспользуя ATR в качестве критерия выхода, стратегия может автоматически корректировать свои остановки и целевые позиции в зависимости от текущих рыночных колебаний, избегая несовместимости фиксированных позиций в различных волатильных условиях. Это позволяет стратегии сохранять стабильную производительность как в высоко-волатильных, так и в низко-волатильных рынках.

-

Эффективные фильтры рыночного шумаПрименение индекса Choppiness обеспечивает, чтобы стратегия торговалась только при наличии четкой тенденции, эффективно избегая поперечного колебания рынка и уменьшая ненужные потери, вызванные ложными сигналами.

-

Подтверждение объемов сделок повышает надежность:Сравнение OBV с его движущейся средней обеспечивает подтверждение уровня объема торгов, гарантируя, что изменение цен имеет достаточную поддержку объема торгов, что значительно повышает надежность сигнала.

-

Гибкая настройка параметровСтратегия предоставляет несколько регулируемых параметров, включая длину и кратность ATR, длину и длину Choppiness Threshold, длину OBV SMA и т. Д., что позволяет трейдерам оптимизировать в зависимости от различных рыночных условий и личных предпочтений.

-

Контроль времени сеансаС помощью фильтра сеанса, стратегия может избежать появления сигналов во время низкой ликвидности или закрытия рынка, эффективно снижая риск ночного взлета и выполнения скольжения.

-

Краткие и ясные сигналыПо сравнению с использованием нескольких накладывающихся показателей или сложных комбинаций условий, условия стратегии были простыми, понятными и простыми в понимании и исполнении, что повышало эффективность и уверенность в принятии торговых решений.

Стратегический риск

Несмотря на многочисленные преимущества этой стратегии, существуют некоторые потенциальные риски, о которых трейдеры должны знать:

-

Циклическая зависимостьРазличные периоды наблюдений могут привести к появлению совершенно разных сигналов. Трейдеру необходимо скорректировать параметры в зависимости от конкретной торговой разновидности и временных рамок, в противном случае может возникнуть неподходящий сигнал.

-

Риск ложного проникновенияВо время рыночного перевода, даже если индекс Choppiness ниже отметки, рынок может иметь ложные прорывы, вызывающие ошибочные сигналы. Решение заключается в добавлении дополнительных подтверждающих показателей или продлении периода наблюдения.

-

Остановка потери и остановка симметрииПримечание: текущая стратегия использует одну и ту же ATR-множественную настройку для остановки и остановки, что может не подходить для всех рыночных условий, особенно на рынках с разной интенсивностью тренда. Можно рассмотреть возможность установки разных ATR-множественных настройки для остановки и остановки или применения динамической стратегии остановки.

-

Ограничения настройки сеанса: фиксированная сеансовая настройка может привести к упущению важных рыночных возможностей, происходящих за пределами сеанса, особенно во время волатильности под воздействием событий на мировом рынке. Трейдеру может потребоваться гибко адаптировать торговую сессию в соответствии с конкретными событиями на рынке.

-

Проблема частоты сигнала: в некоторых рыночных условиях сигналы могут быть слишком частыми или редкими, и необходимо сбалансировать количество и качество сигналов путем корректировки порога Choppiness или длины OBV SMA.

Направление оптимизации стратегии

На основе анализа кода можно предложить следующие направления оптимизации:

-

Динамические ATR-множители: В настоящее время коэффициент ATR является фиксированным и может быть изменен в зависимости от динамики волатильности рынка или интенсивности тренда. Например, использование более крупного стоп-коэффициента на рынке с более сильной тенденцией и более крупного стоп-коэффициента на рынке с более высокой волатильностью.

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

Введение подтверждения тренда: можно добавить сравнение краткосрочных и долгосрочных скользящих средних для обеспечения дополнительного подтверждения тенденции и уменьшения ложных сигналов. Это может быть достигнуто с помощью следующего кода:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

Добавление фильтра времениВ зависимости от рыночных характеристик разных временных периодов, можно установить различные параметры для разных временных периодов, например, использовать более строгие условия в период открытия и закрытия. Для этого необходимо добавить логику фильтрации времени:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

Управление некоторыми позициямиВ настоящее время стратегия использует фиксированный размер позиции, который может быть изменен в зависимости от силы сигнала или рыночных условий, например:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

Оптимизация стратегии выходаПодумайте о том, чтобы использовать стопы с отслеживанием убытков или ступенчатые остановки, чтобы стратегия могла закрепить больше прибыли при продолжении тренда, сохраняя при этом уже полученную прибыль.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

Подвести итог

Количественная торговая стратегия, объединяющая динамическое распознавание трендов и адаптивный волатильный ATR, представляет собой хорошо разработанную систему торговли на коротких линиях, которая обеспечивает трейдерам всестороннюю и эффективную торговую структуру, используя Choppiness Index для распознавания трендов, OBV для подтверждения объема торговли и ATR для управления выходом. Основные преимущества этой стратегии заключаются в ее адаптивности и возможности фильтрации шума, которая позволяет поддерживать относительно стабильную производительность в разных рыночных условиях.

Однако, как и все торговые стратегии, она также сталкивается с такими проблемами, как оптимизация параметров, риск ложных сигналов и рыночно-специфический риск. Применяя рекомендуемые направления оптимизации, такие как динамические ATR-множители, подтверждение дополнительных тенденций, фильтрация времени, управление позициями и улучшение стратегии выхода, трейдер может еще больше повысить грубость и прибыльность этой стратегии.

Ключ к успешному применению стратегии заключается в полном понимании ее принципов, корректировке параметров в соответствии с конкретными рыночными условиями и постоянном поддержании надлежащего управления рисками. С помощью торгов на бумаге и постоянной оптимизации трейдер может развивать эту стратегию в мощный инструмент в своей личной торговой системе.

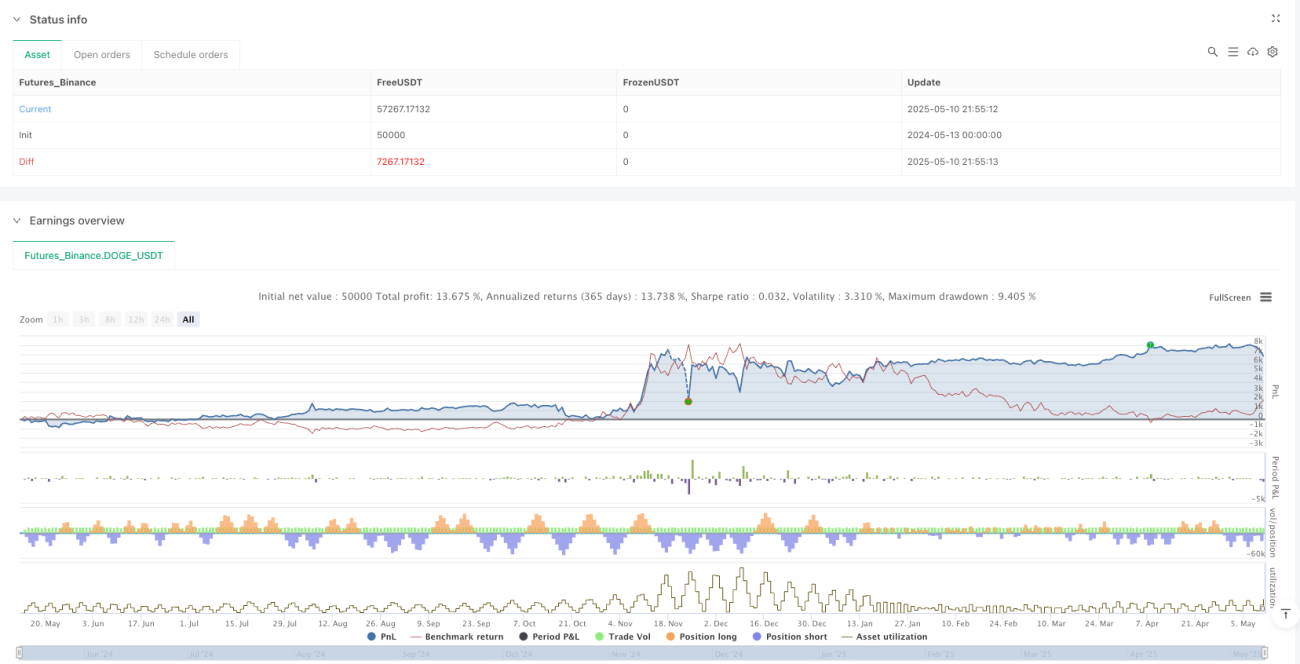

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1