Обзор

Автоматическая торговая стратегия следованию за трендом на основе двойного резонанса индикаторов представляет собой систему, объединяющую индекс среднего направленного движения (ADX) и схождение/расхождение скользящих средних (MACD). Основная идея стратегии — подтверждение направления тренда с помощью резонанса сигналов двух мощных индикаторов и вход в рынок при установлении тренда. Система включает встроенные функции управления рисками: стоп-лосс (SL) и тейк-профит (TP), а также полностью совместима с PineConnector, что позволяет автоматизировать торговлю в реальном времени через MT4/MT5. Стратегия уделяет особое внимание качеству сигналов: торговый сигнал генерируется только при одновременном подтверждении направления тренда индикатором ADX (сильный тренд) и направленными индикаторами (DI) вместе с MACD.

Принцип стратегии

Основной принцип стратегии основан на совместной работе двух ключевых технических индикаторов:

-

ADX (средний направленный индекс) и направленные индикаторы (DI) – ADX измеряет силу тренда без учёта направления, а +DI и -DI указывают на силу восходящего и нисходящего трендов соответственно. Стратегия требует, чтобы значение ADX превышало заданный порог (по умолчанию 25) перед входом, обеспечивая торговлю только в чётко выраженных трендах.

-

MACD (схождение/расхождение скользящих средних) – как импульсный индикатор, MACD подтверждает ценовой импульс, сравнивая быструю и медленную скользящие средние. Когда линия MACD находится выше сигнальной линии, это указывает на восходящий импульс; в противном случае — на нисходящий.

Точные условия входа в стратегии:

- Вход в длинную позицию: когда +DI больше -DI, линия MACD выше сигнальной линии, и ADX выше заданного порога.

- Вход в короткую позицию: когда -DI больше +DI, линия MACD ниже сигнальной линии, и ADX выше заданного порога.

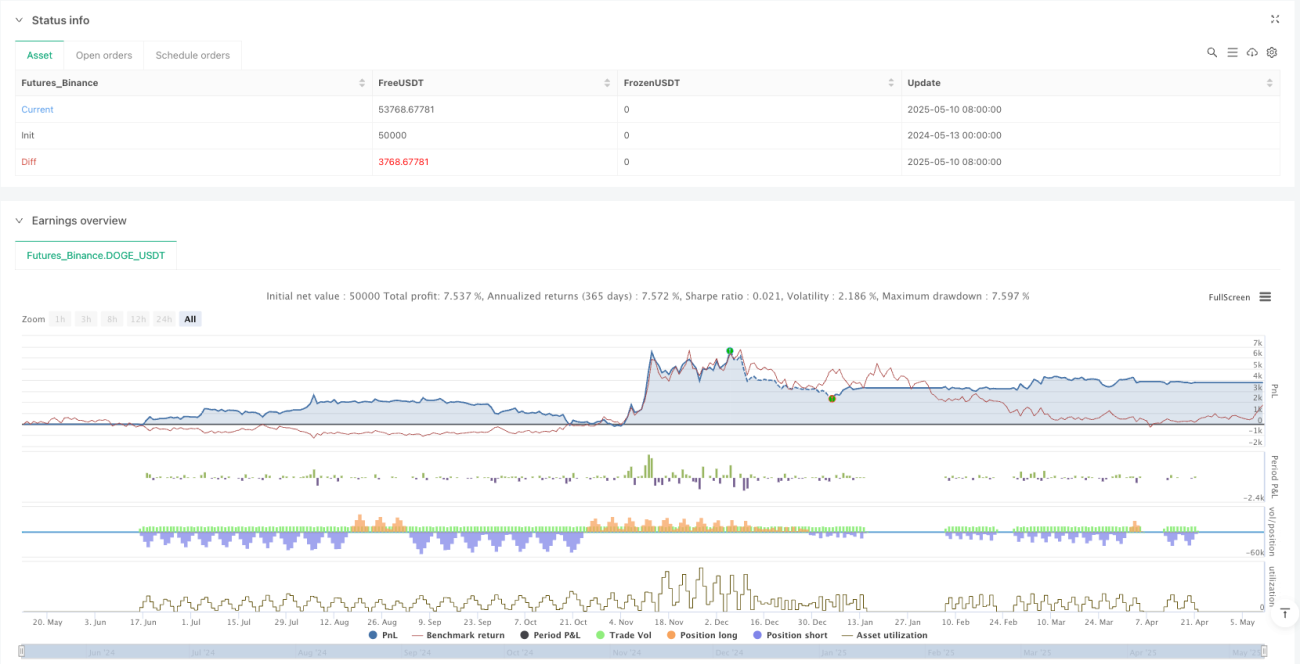

В области управления рисками стратегия автоматически устанавливает процентные уровни стоп-лосса и тейк-профита при каждом входе. Когда цена достигает предустановленных уровней стоп-лосса или тейк-профита, система автоматически закрывает позицию без ручного вмешательства. Этот механизм эффективно контролирует риски каждой сделки, предотвращая превращение небольших убытков в крупные.

Преимущества стратегии

-

Двойной механизм подтверждения – резонансное подтверждение от двух независимых индикаторов (ADX/DI и MACD) значительно снижает количество ложных сигналов и повышает процент выигрышных сделок. Один индикатор может легко генерировать ложные сигналы, тогда как одновременное подтверждение двух индикаторов существенно увеличивает надёжность.

-

Фильтрация силы тренда – пороговый фильтр ADX гарантирует, что стратегия входит только в сильные тренды, избегая ненужных сделок в боковике, что снижает частоту торговли, но повышает качество сигналов.

-

Автоматизированное управление рисками – встроенные стоп-лосс и тейк-профит делают управление рисками неотъемлемой частью стратегии, а не последующей мыслью. Соотношение риска и прибыли каждой сделки определяется до входа, что помогает поддерживать дисциплину в управлении капиталом.

-

Визуализация торговых сигналов – стратегия обеспечивает обширную визуальную обратную связь, включая цветные свечи, указывающие направление тренда, метки сигналов входа и проекционные линии стоп-лосса/тейк-профита, что позволяет трейдеру интуитивно понимать рыночную ситуацию и логику стратегии.

-

Возможность автоматической торговли в реальном времени – благодаря интеграции с PineConnector стратегия может полностью автоматизировать исполнение сделок без ручного вмешательства, устраняя эмоциональные факторы и задержки исполнения.

Риски стратегии

-

Риск разворота тренда – несмотря на использование фильтра ADX, трендовые стратегии по своей природе подвержены внезапным разворотам. На высоковолатильных рынках даже сильный тренд может резко изменить направление, что приведёт к срабатыванию стоп-лосса. Методы смягчения: можно добавить индикатор волатильности (например, ATR) для корректировки уровня стопа или уменьшать размер позиции в периоды высокой волатильности.

-

Чувствительность к параметрам – производительность стратегии сильно зависит от настроек таких параметров, как длина ADX, параметры MACD и порог ADX. Разные рынки и таймфреймы могут требовать различных оптимальных параметров; неправильные настройки могут привести к чрезмерной торговле или упущенным возможностям. Методы смягчения: провести тщательное бэктестирование для поиска оптимальных параметров для конкретного рынка и таймфрейма, а также регулярно переоценивать эти параметры.

-

Ограничение фиксированного процентного стоп-лосса – использование фиксированного процентного стопа может не адаптироваться к изменениям рыночной волатильности. В периоды высокой волатильности стоп может оказаться слишком узким; в периоды низкой волатильности — слишком широким. Методы смягчения: рассмотреть динамический стоп-лосс на основе ATR, автоматически корректирующий уровень стопа в зависимости от текущей волатильности.

-

Риск запаздывающих сигналов – ADX и MACD являются запаздывающими индикаторами; они могут подавать сигнал уже после того, как тренд сформировался давно, что приводит к позднему входу и потере большей части движения. Методы смягчения: можно добавить опережающие индикаторы в качестве дополнения или настроить параметры для уменьшения запаздывания, принимая возможное увеличение ложных сигналов.

-

Техническая зависимость – использование сторонних инструментов, таких как PineConnector, для автоматической торговли вносит дополнительные точки технического риска. Проблемы с подключением, задержки или ошибки исполнения могут повлиять на работу стратегии. Методы смягчения: создать надёжную систему мониторинга и резервные торговые планы, регулярно проверять соединение и исполнение системы.

Направления оптимизации стратегии

-

Динамическая настройка параметров – текущая стратегия использует фиксированные параметры ADX и MACD. Важным направлением оптимизации является реализация динамической настройки параметров, автоматически оптимизирующих параметры индикаторов в зависимости от рыночной волатильности и состояния тренда. Например, на высоковолатильных рынках могут потребоваться более длинные периоды для фильтрации шума, а на низковолатильных — более короткие для захвата большего числа сигналов.

-

Адаптивный стоп-лосс на основе волатильности – замена фиксированного процентного стопа на динамическую систему стоп-лосса на основе истинного диапазона (ATR). Это позволит уровню стопа адаптироваться к текущим рыночным условиям: при повышении волатильности стоп будет шире, при снижении — уже. Такая оптимизация может значительно улучшить скорректированную по риску доходность стратегии.

-

Градация силы тренда – в настоящее время стратегия использует простое бинарное суждение (выше или ниже порога ADX) для определения силы тренда. Оптимизация заключается в создании системы градации силы тренда, при которой размер позиции корректируется в зависимости от интервала значения ADX. Например, чем выше значение ADX, тем сильнее тренд, и можно увеличить позицию; наоборот, уменьшить или не торговать вовсе.

-

Мультитаймфреймовый анализ – внедрение механизма подтверждения на нескольких таймфреймах, требующего согласованности направления тренда на старшем таймфрейме с торговым таймфреймом. Это снизит риск торговли против старшего тренда и повысит общий процент выигрышей. Например, когда дневной и 4-часовой графики показывают восходящий тренд, сигнал на покупку на 1-часовом графике может быть более надёжным.

-

Оптимизация с помощью машинного обучения – долгосрочное направление оптимизации может включать внедрение алгоритмов машинного обучения для прогнозирования надёжности сигналов ADX и MACD. Анализируя исторические данные, модель машинного обучения может выявить рыночные условия, при которых сигналы более надёжны, и динамически регулировать агрессивность стратегии. Такой подход поможет стратегии адаптироваться к различным рыночным условиям.

-

Механизм частичной фиксации прибыли – внедрение ступенчатого тейк-профита, при котором при достижении ценой определённого уровня фиксируется часть прибыли, а остальная позиция продолжает следовать за трендом. Этот метод позволяет сохранять потенциал захвата крупных трендов, одновременно гарантируя реализацию некоторой прибыли.

Заключение

Автоматическая трендовая стратегия с двойным резонансом индикаторов представляет собой надёжную трендовую систему, которая использует резонанс двух технических индикаторов — ADX и MACD — для выявления сильных трендов и исполнения сделок. Ключевые преимущества стратегии: строгий механизм фильтрации сигналов, встроенное управление рисками и возможность автоматической торговли. Несмотря на присущие риски, такие как разворот тренда и чувствительность к параметрам, они могут быть эффективно снижены с помощью таких методов, как динамическая настройка параметров, адаптивный стоп-лосс на основе волатильности и мультитаймфреймовый анализ. С развитием технологий искусственного интеллекта и машинного обучения данная стратегия имеет огромный потенциал для дальнейшей оптимизации, что позволит в будущем достичь ещё более интеллектуальной адаптации к рынку. Для трейдеров, уделяющих внимание управлению рисками и стремящихся к захвату среднесрочных и долгосрочных трендов, эта стратегия является заслуживающим внимания框架.

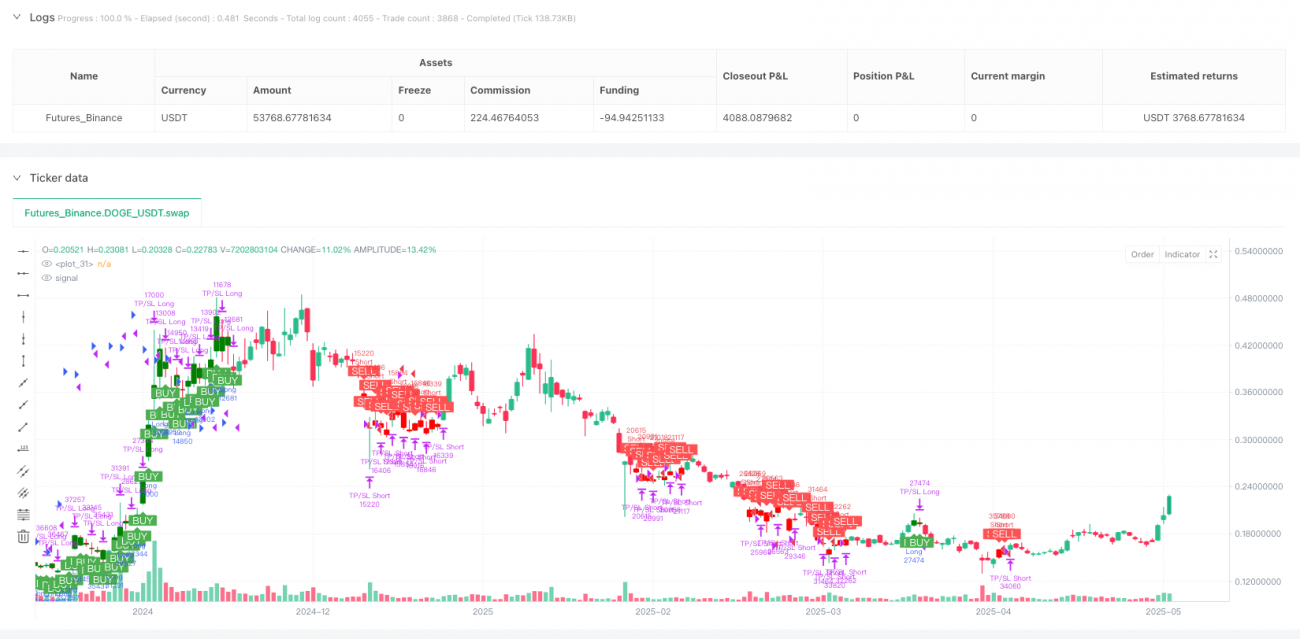

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("TUE ADX/MACD Confluence Strategy V1.0", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1