Стратегия двойного сигнала: прорыв скользящей средней с подтверждением и разворот RSI от перепроданности

Обзор

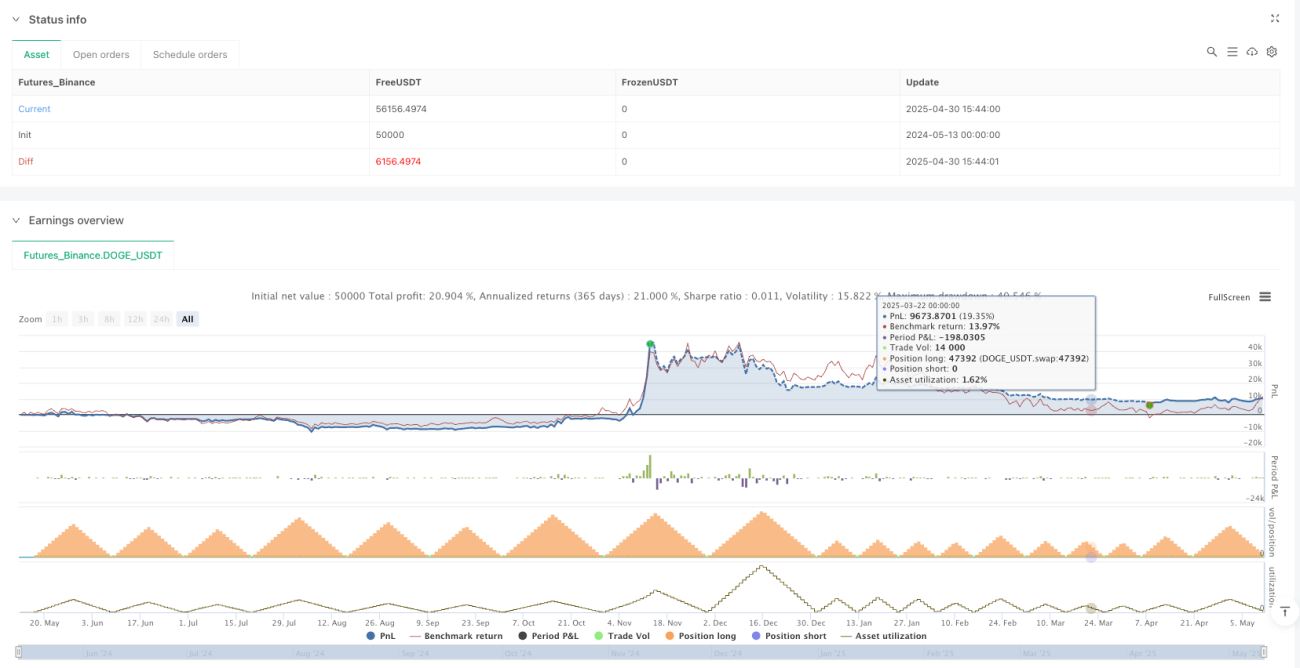

Стратегия «Двойной сигнал с использованием скользящей средней, пробоя и RSI-перепроданности» представляет собой количественную торговую систему, специально разработанную для высокочастотной торговли биткойном. Она сочетает два различных механизма входа: сигнал перепроданности RSI (индекс относительной силы) и сигнал пробоя цены. Стратегия работает на часовом (H1) таймфрейме, используя условия перепроданности RSI и пробой исторических максимумов для выявления потенциальных возможностей покупки, а также устанавливает различные механизмы тейк-профита и стоп-лосса для управления рисками и фиксации прибыли. Период бэктестинга – с 1 января 2023 года по 31 декабря 2025 года. На каждую сделку выделяется 50% капитала. Благодаря высокочастотной торговле (50–100 сделок в месяц) и точному управлению рисками достигается стабильная доходность.

Принцип стратегии

Стратегия работает на основе двух ключевых механизмов:

-

Вход по перепроданности RSI: Когда 10-периодный RSI опускается ниже 30 (что указывает на состояние перепроданности рынка), система генерирует сигнал на открытие длинной позиции. Этот метод входа использует свойство возврата к среднему, ожидая отскока цены от уровней перепроданности. Для таких сделок позиция закрывается, когда RSI поднимается выше 50 (нейтральная зона) или цена достигает заранее установленной цели прибыли в 5 ATR (средний истинный диапазон).

-

Вход по пробою цены: Когда цена превышает 7-периодный максимум, система определяет это как бычий сигнал пробоя и открывает длинную позицию. Такая логика входа фиксирует продолжение восходящего тренда после пробоя ключевого уровня сопротивления. Для сделок по пробою используется трейлинг-стоп с множителем 3.5 ATR для фиксации прибыли, что позволяет тренду развиваться в полной мере, одновременно защищая уже полученную прибыль.

Для обоих типов входа установлен стоп-лосс на уровне 1.0 ATR, что обычно ограничивает убыток по каждой сделке в пределах 1–3%. Временной фильтр стратегии гарантирует выполнение сделок только в заданный период бэктестинга. Оптимизация стратегии достигается за счёт настройки различных параметров (например, пороги RSI, период ретроспективы пробоя, множители ATR и т.д.).

Преимущества стратегии

-

Множественные сигналы входа: Сочетание двух разных сигналов входа – перепроданности RSI и пробоя цены – позволяет стратегии улавливать торговые возможности в различных рыночных условиях, повышая частоту сделок и общую прибыльность.

-

Адаптивное управление рисками: Стратегия использует различные механизмы выхода для разных типов сделок: для сделок на основе RSI – фиксированную цель прибыли, для сделок по пробою – трейлинг-стоп. Такой дифференцированный подход к управлению рисками оптимизирует результаты каждого типа сделок в соответствии с особенностями рыночного поведения.

-

Высокая частота сделок: Частота 50–100 сделок в месяц позволяет стратегии максимально использовать краткосрочные колебания рынка, одновременно диверсифицируя риски за счёт большого количества сделок и снижая влияние отдельной сделки на общий результат.

-

Фокус на длинные позиции: Стратегия выполняет только длинные сделки, что соответствует долгосрочному восходящему тренду биткойна и позволяет избежать убытков, которые могут возникнуть при открытии коротких позиций на растущем рынке.

-

Точный контроль стоп-лосса: Использование ATR в качестве меры волатильности для установки стоп-лосса позволяет стоп-лоссу автоматически адаптироваться к рыночной волатильности, защищая капитал и одновременно предоставляя цене достаточное пространство для движения.

-

Визуальные инструменты отладки: Стратегия включает визуальные графики RSI и триггеров пробоя, что облегчает трейдерам проверку сигналов входа и понимание логики выполнения стратегии.

Риски стратегии

-

Высокий уровень позиции: Стратегия выделяет 50% капитала на каждую сделку. Такой высокий уровень позиции, хотя и может увеличить доходность, также усиливает потенциальные убытки, особенно в экстремальных рыночных условиях, что может привести к серьёзной просадке счёта.

-

Чувствительность к параметрам: Производительность стратегии сильно зависит от множества настроек параметров, таких как пороги RSI, период ретроспективы пробоя, множители ATR и т.д. Незначительные изменения этих параметров могут привести к существенным различиям в результатах бэктестинга, увеличивая риск переобучения.

-

Зависимость от рыночных условий: Стратегия показывает хорошие результаты на бычьем рынке биткойна, но может быть малоэффективной в боковом тренде или на медвежьем рынке. Изменение рыночных условий может привести к значительным колебаниям производительности стратегии.

-

Риск ликвидности: При реальном исполнении высокочастотные стратегии могут столкнуться с проблемами проскальзывания и торговых издержек, особенно в периоды низкой ликвидности рынка.

-

Риск неэффективности технических индикаторов: Технические индикаторы, такие как RSI и пробои цены, могут потерять эффективность в определённых рыночных условиях, приводя к ложным сигналам и потенциальным убыткам.

Эти риски можно снизить следующими способами: уменьшение размера позиции, добавление фильтра состояния рынка, внедрение многопериодного подтверждения, применение более строгих мер управления рисками и регулярная реоптимизация параметров стратегии.

Направления оптимизации стратегии

-

Добавление фильтра состояния рынка: В настоящее время стратегия не учитывает общий рыночный тренд и состояние волатильности. Можно добавить индикатор тренда (например, долгосрочную скользящую среднюю), чтобы фильтровать торговые сигналы и выполнять сделки только в благоприятных рыночных условиях, повышая качество сигналов.

-

Оптимизация механизма адаптации параметров: Рассмотреть возможность динамической настройки параметров, чтобы стратегия автоматически корректировала ключевые параметры, такие как пороги RSI, длину периода пробоя и множители ATR, в зависимости от рыночных условий, повышая адаптивность стратегии.

-

Добавление подтверждения объёмом: Интегрировать индикатор объёма в условия входа, чтобы убедиться, что пробой цены подкреплён достаточным объёмом, снижая риск ложных пробоев.

-

Оптимизация управления позицией: Текущий фиксированный размер позиции в 50% может быть слишком высоким. Можно реализовать динамическое управление позицией на основе волатильности или ожидаемого риска, уменьшая позицию при повышенном риске и увеличивая при благоприятных условиях.

-

Добавление многопериодного подтверждения сигналов: Можно добавить анализ на нескольких таймфреймах, требуя, чтобы сигналы входа на младшем таймфрейме подтверждались на старшем таймфрейме, повышая надёжность сигналов.

-

Добавление индикаторов настроения: Интегрировать индикаторы рыночных настроений, такие как ставки финансирования, изменения открытого интереса и т.д., для дополнения существующих технических индикаторов и получения более полной рыночной картины.

-

Реализация системы автоматического оптимизационного бэктестинга: Разработать систему, которая автоматически тестирует различные комбинации параметров, используя скользящее окно или шаговое окно для оценки устойчивости стратегии на разных этапах рынка.

Заключение

Стратегия «Двойной сигнал с использованием скользящей средней, пробоя и RSI-перепроданности» представляет собой комплексную торговую систему, объединяющую технический анализ и количественную торговлю. Интегрируя два механизма входа (перепроданность RSI и пробой цены) и дифференцированные стратегии выхода, она эффективно ловит краткосрочные торговые возможности на рынке биткойна. Основные преимущества стратегии включают: эффект дисперсии риска за счёт высокочастотной торговли, адаптивное управление рисками на основе ATR и соответствие долгосрочному восходящему тренду биткойна.

Однако стратегия также сталкивается с такими вызовами, как усиление риска из-за крупных позиций, чувствительность к параметрам и зависимость от рыночных условий. Внедрение таких улучшений, как фильтрация состояния рынка, динамическая настройка параметров, многопериодное подтверждение и оптимизация управления позицией, может дополнительно повысить производительность и устойчивость стратегии.

Эта количественная торговая стратегия предлагает систематический подход к ловле краткосрочных ценовых колебаний на рынке биткойна. Она подходит для трейдеров, готовых принять определённые риски и обладающих основами технического анализа. При постоянном мониторинге и своевременной корректировке стратегия способна сохранять стабильную производительность в различных рыночных условиях.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1