Обзор

Это количественная торговая стратегия, основанная на пробое диапазона открытия нью-йоркской сессии, объединяющая подтверждение объема и экспоненциальные скользящие средние (EMA) в качестве фильтра тренда. Стратегия отслеживает диапазон колебаний цены в первые 15 минут после открытия нью-йоркской торговой сессии (настраивается). Как только цена пробивает верхнюю или нижнюю границу этого диапазона после его формирования, и выполняются условия подтверждения объема и тренда по EMA, генерируются соответствующие сигналы на покупку или продажу. Для управления рисками и фиксации прибыли стратегия использует стоп-лосс и тейк-профит на основе ATR (среднего истинного диапазона).

Принцип стратегии

Стратегия основана на рыночной концепции, согласно которой ценовой диапазон, сформировавшийся в период открытия рынка, имеет важное психологическое значение как уровень поддержки и сопротивления. Принцип работы следующий:

- Определение диапазона открытия: стратегия фиксирует максимальную и минимальную цены в течение заданного промежутка времени (по умолчанию 15 минут) после открытия нью-йоркского рынка (9:30 утра), формируя диапазон открытия (ORB).

- Пробой после формирования диапазона: когда цена пробивает верхнюю или нижнюю границу диапазона открытия после его формирования, это может указывать на направление движения цены в течение дня.

- Подтверждение тренда: стратегия использует две EMA (по умолчанию 20 и 50 периодов) в качестве фильтра тренда, чтобы направление сделки совпадало с общим трендом.

- Подтверждение объемом: требуется, чтобы объем при пробое был значительно выше среднего (по умолчанию в 1,3 раза превышал средний объем за 20 периодов), чтобы подтвердить действительность пробоя.

- Управление рисками: используются динамические уровни стоп-лосса и тейк-профита на основе ATR, которые автоматически корректируют параметры риска в зависимости от рыночной волатильности.

Логика генерации торговых сигналов:

- Сигнал на покупку: цена пробивает верхнюю границу диапазона открытия + цена выше обеих EMA + подтверждение объемом.

- Сигнал на продажу: цена пробивает нижнюю границу диапазона открытия + цена ниже обеих EMA + подтверждение объемом.

Преимущества стратегии

-

Точный момент входа в рынок: фокусируясь на периоде открытия рынка, стратегия позволяет улавливать важные ценовые движения утренней сессии, вызванные участием институциональных инвесторов, которые часто определяют направление торговли на весь день.

-

Множественные механизмы подтверждения: стратегия объединяет тройное подтверждение — пробой цены, направление тренда и объем, что значительно снижает риск ложных пробоев. Особенно требование подтверждения объемом гарантирует, что сделки совершаются только при достаточном участии рынка.

-

Динамическое управление рисками: использование ATR для динамической корректировки уровней стоп-лосса и тейк-профита позволяет стратегии интеллектуально адаптировать параметры риска в зависимости от текущей рыночной волатильности, сохраняя постоянное соотношение риска и доходности в различных условиях волатильности.

-

Гибкие настраиваемые параметры: стратегия предлагает несколько настраиваемых параметров, включая продолжительность диапазона открытия, множитель объема, периоды EMA и настройки ATR. Пользователи могут оптимизировать работу стратегии для разных торговых инструментов и рыночных условий.

-

Следование за трендом: благодаря фильтру EMA стратегия гарантирует совершение сделок только в направлении общего тренда, что повышает вероятность успеха и устойчивость результатов.

Риски стратегии

-

Риск ложных пробоев: несмотря на множественные механизмы подтверждения, рынок может быстро развернуться после пробоя, что приведет к срабатыванию стоп-лосса. Решение — добавление дополнительных фильтров, таких как продолжительность подтверждения пробоя или более строгие требования к объему.

-

Влияние рыночного шума: особенно в условиях высокой волатильности диапазон открытия может быть слишком широким или слишком узким, что повлияет на производительность стратегии. Рассмотрите возможность использования фильтра волатильности, корректировки параметров стратегии или приостановки торговли в дни с аномальной волатильностью.

-

Зависимость от конкретного временного промежутка: стратегия сильно зависит от ценового поведения в период открытия, что может привести к упущению торговых возможностей в другое время. Можно рассмотреть расширение на несколько временных окон или объединение с другими торговыми сигналами.

-

Чувствительность к параметрам: производительность стратегии чувствительна к выбору параметров, особенно длине EMA и множителю объема. Рекомендуется провести всестороннюю оптимизацию параметров и бэктестинг для поиска устойчивых комбинаций.

-

Адаптация к рыночным условиям: на невыраженных трендах или в боковых рынках стратегия может генерировать много убыточных сделок. Можно внедрить индикатор силы тренда (например, ADX) в качестве дополнительного фильтра или динамически корректировать параметры стратегии в зависимости от рыночных условий.

Направления оптимизации стратегии

-

Усиление фильтрации тренда: текущая стратегия использует две EMA в качестве фильтра тренда. Можно рассмотреть добавление ADX (среднего индикатора направленности) для оценки силы тренда и совершать сделки только при явном тренде. Это снизит количество ложных сигналов в боковом рынке.

-

Динамический порог объема: текущая стратегия использует фиксированный множитель объема (1,3x). Можно рассмотреть динамическую корректировку требований к объему в зависимости от рыночной волатильности или временного периода, чтобы поддерживать соответствующую чувствительность в разных рыночных условиях.

-

Механизм подтверждения пробоя: можно добавить условия подтверждения после пробоя, например, требование, чтобы цена оставалась в направлении пробоя в течение определенного времени (например, 5 минут), или использовать подтверждение формами свечей. Это снизит риск ложных пробоев.

-

Оптимизация стратегии тейк-профита/стоп-лосса: текущая стратегия использует одинаковые множители ATR для тейк-профита и стоп-лосса. Можно рассмотреть асимметричное соотношение риска и доходности (например, 1:2 или 1:3) или внедрить динамический тейк-профит, такой как скользящий стоп или частичная фиксация прибыли.

-

Временные фильтры: из-за разных характеристик торговых сессий можно добавить временные фильтры, чтобы избегать периодов с низкой ликвидностью или неблагоприятной волатильностью, таких как время обеда или конец сессии.

-

Классификация рыночных состояний: разработайте модель классификации рыночных состояний для определения различных рыночных условий (тренд, боковик, высокая волатильность и т.д.) и установите разные параметры стратегии или торговые правила для каждой среды.

-

Мультитаймфреймовый анализ: внедрите определение тренда на старших таймфреймах, чтобы гарантировать, что направление сделки соответствует более крупному рыночному тренду, повышая устойчивость стратегии.

Заключение

Стратегия пробоя диапазона открытия в сочетании с подтверждением объема и экспоненциальными скользящими средними представляет собой тщательно продуманную количественную торговую систему. Она использует ключевую ценовую информацию периода открытия рынка, объединяя технические индикаторы и данные объема, формируя полную структуру для принятия торговых решений. Эта стратегия особенно подходит для захвата внутридневных трендовых движений, эффективно снижая риск ложных сигналов за счет множественных механизмов подтверждения.

Ключевое преимущество стратегии — точное понимание динамики открытия рынка и строгий отбор условий для сделок, в то время как риски в основном связаны с зависимостью от конкретного временного промежутка и чувствительностью к параметрам. Благодаря предложенным направлениям оптимизации, особенно усилению фильтрации тренда и механизмам подтверждения пробоя, стратегия имеет потенциал для дальнейшего повышения своей устойчивости и адаптивности.

Для количественных трейдеров эта стратегия предлагает структурированную основу, которую можно гибко настраивать и оптимизировать в зависимости от различных рыночных условий и торговых инструментов. Самое главное, она подчеркивает важность сочетания ценового действия, объема и анализа тренда, что является основой успешной торговой системы.

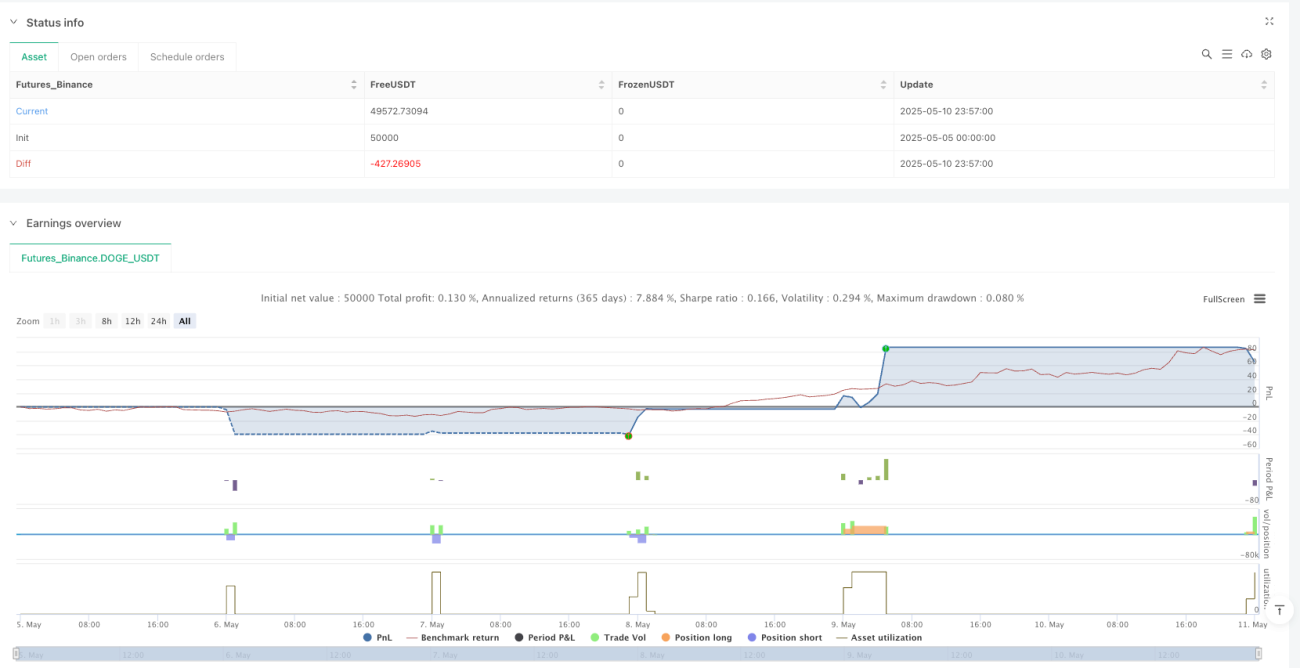

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1