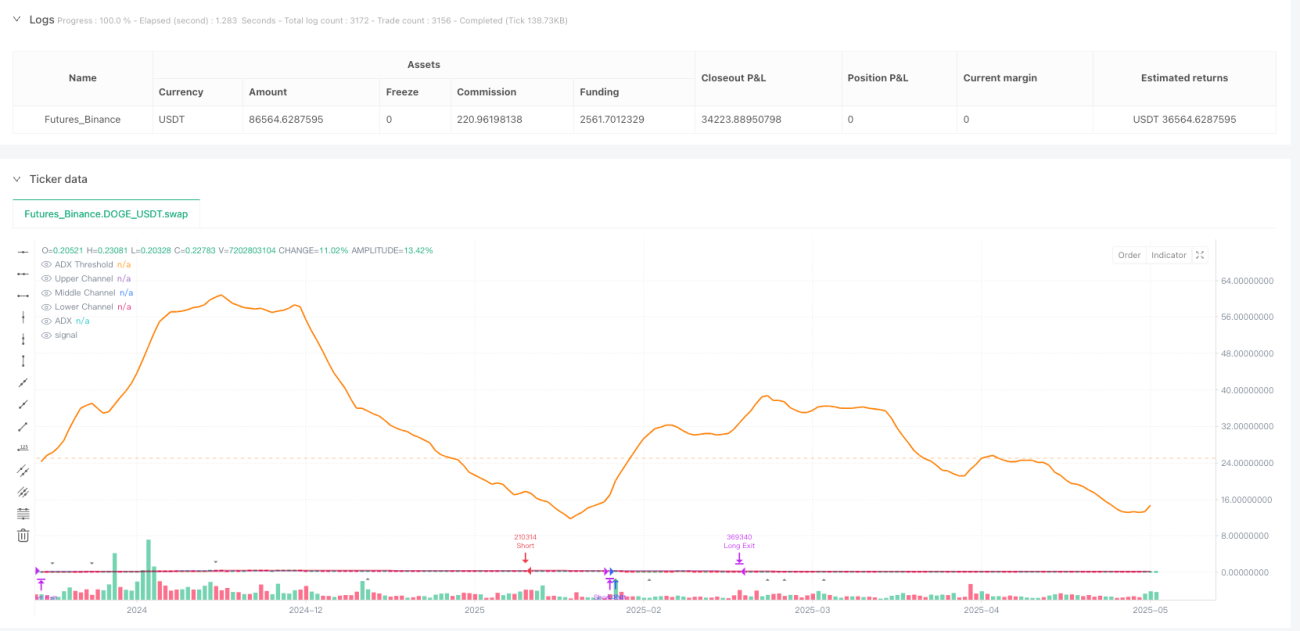

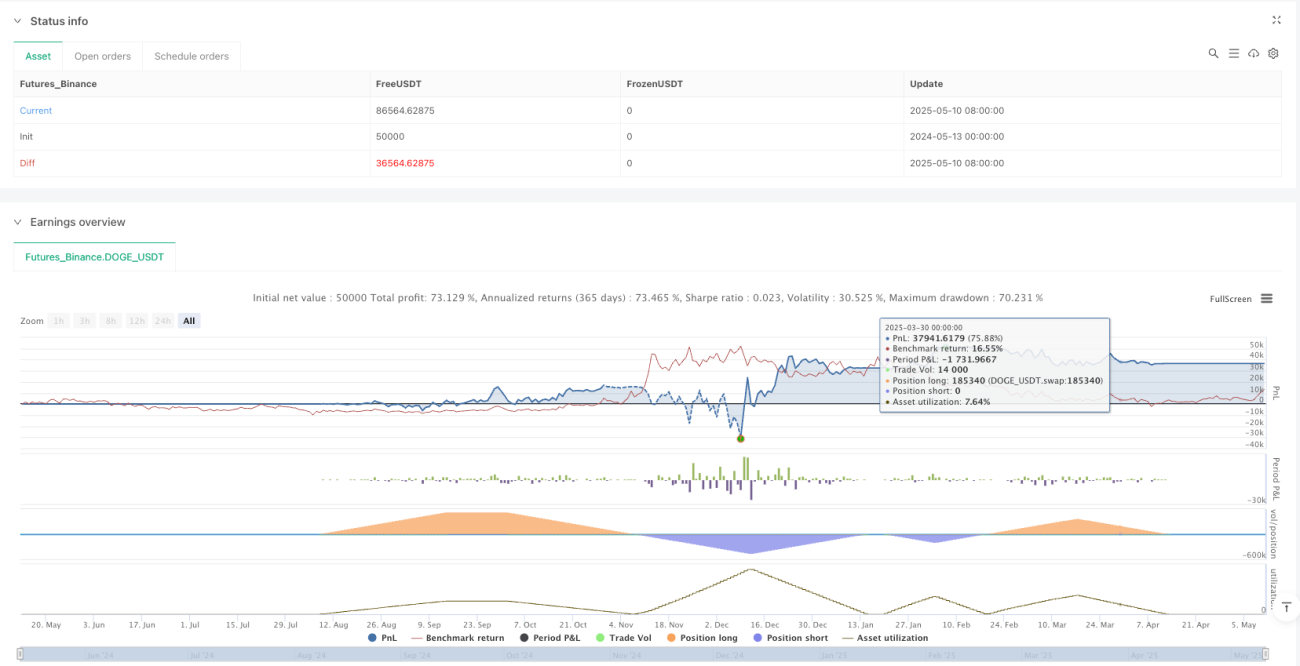

Обзор

Стратегия количественной торговли «Обратный канал Кельтнера с ADX-фильтром тренда» представляет собой торговую систему, основанную на принципе реверсии к среднему. Она искусно использует свойства колебаний цены внутри канала Кельтнера (Keltner Channel). В отличие от традиционных стратегий пробоя канала Кельтнера, данная стратегия применяет противоположный подход: вход в позицию осуществляется при возврате цены от экстремальных уровней к границам канала. Инновационность заключается в добавлении индекса среднего направленного движения (ADX) в качестве фильтра силы тренда, что позволяет стратегии более эффективно выявлять возможности реверсии к среднему на рынках со слабым трендом.

Принцип стратегии

Основная логика стратегии основана на взаимодействии цены с каналом Кельтнера и информации о силе тренда, предоставляемой индикатором ADX:

-

Построение канала Кельтнера:

- В качестве центральной линии используется экспоненциальная скользящая средняя (EMA).

- Ширина канала определяется как средний истинный диапазон (ATR), умноженный на коэффициент.

- Верхняя граница = EMA + множитель ATR × ATR

- Нижняя граница = EMA – множитель ATR × ATR

-

ADX-фильтр тренда:

- Рассчитывается значение ADX для определения силы тренда.

- Когда ADX ниже порогового значения, рынок считается слаботрендовым или находящимся в боковом диапазоне, что благоприятно для стратегий реверсии к среднему.

-

Условия входа в длинную позицию:

- Цена пересекает нижнюю границу канала Кельтнера снизу вверх.

- Индикатор ADX ниже заданного порога (по умолчанию 25), что указывает на слабый тренд.

- Цена входа – рыночная цена на момент подтверждения сигнала.

-

Условия выхода из длинной позиции:

- Тейк-профит: цена достигает верхней границы канала Кельтнера.

- Стоп-лосс: устанавливается ниже цены входа на расстоянии, равном половине ширины канала.

-

Условия входа в короткую позицию:

- Цена пересекает верхнюю границу канала Кельтнера сверху вниз.

- Индикатор ADX ниже заданного порога, что указывает на слабый тренд.

- Цена входа – рыночная цена на момент подтверждения сигнала.

-

Условия выхода из короткой позиции:

- Тейк-профит: цена достигает нижней границы канала Кельтнера.

- Стоп-лосс: устанавливается выше цены входа на расстоянии, равном половине ширины канала.

В реализации стратегии гибко используются функции ta.crossover и ta.crossunder для фиксации пересечений цены с границами канала, а с помощью условных операторов в сочетании с ADX-фильтром определяется момент входа, что полностью отражает точность и системность количественной торговли.

Преимущества стратегии

- Надёжная логика реверсии к среднему: стратегия основана на свойстве рынка возвращаться к среднему значению, особенно эффективна на боковых рынках, предоставляя надёжные торговые сигналы.

- Интеллектуальная фильтрация силы тренда: с помощью ADX эффективно распознаётся состояние рынка, что позволяет избегать торговли на реверсию к среднему во время сильных трендов, значительно повышая процент успешных сделок.

- Динамическое управление рисками: уровень стоп-лосса автоматически корректируется на основе текущей волатильности (ATR), обеспечивая разумное соотношение риска и потенциальной прибыли вне зависимости от рыночных условий.

- Визуализация торговых сигналов: чёткое обозначение точек входа треугольниками, направление сделки показывается стрелками, что делает выполнение стратегии простым и наглядным.

- Высокая настраиваемость: все ключевые параметры (длина EMA, множитель ATR, порог ADX, коэффициент стоп-лосса) регулируются, что позволяет адаптировать стратегию под различные инструменты и таймфреймы.

- Возможность двусторонней торговли: одновременное捕捉 сигналов как на покупку, так и на продажу максимизирует участие в рынке и балансирует результаты.

Риски стратегии

- Риск продолжения тренда: несмотря на использование ADX-фильтра, существует вероятность, что после пробоя цена продолжит движение, а не вернётся обратно, что приведёт к неработоспособности гипотезы реверсии.

- Метод смягчения: рассмотреть добавление дополнительных индикаторов подтверждения тренда или оптимизировать порог ADX.

- Чувствительность к параметрам: эффективность стратегии сильно зависит от параметров канала Кельтнера (длина EMA, множитель ATR) и настроек ADX. Неверный выбор может привести к избыточной торговле или пропуску возможностей.

- Решение: провести комплексное бэктестирование на конкретном инструменте и таймфрейме для поиска оптимального набора параметров.

- Риск ложных пробоев: рынок может генерировать кратковременные ложные пробои, приводящие к ненужным сделкам.

- Стратегия противодействия: рассмотреть добавление дополнительных условий подтверждения, например, требование минимального времени нахождения цены за пределами канала или сочетание с другими индикаторами.

- Недостаточная адаптация к изменениям волатильности: экстремальные рыночные события могут вызвать резкое изменение волатильности, делая ширину канала, рассчитанную на основе исторического ATR, временно неактуальной.

- Способ улучшения: внедрить механизм предупреждения о волатильности или адаптивный алгоритм ширины канала.

- Зависимость от рыночных условий: стратегия показывает наилучшие результаты на слаботрендовых или боковых рынках, а при устойчивом направленном движении может постоянно терять прибыль.

- Контроль рисков: установить общий лимит риска или приостановить стратегию при выявлении сильного тренда.

Направления оптимизации стратегии

- Мультитаймфреймовый анализ: включить в процесс принятия решений направление тренда на старшем таймфрейме, открывая сделки только в направлении основного тренда или регулируя размер позиции в зависимости от тренда старшего таймфрейма. Это повысит согласованность с общей структурой рынка и снизит число контртрендовых сделок.

- Динамический порог ADX: в текущей версии используется фиксированный порог (по умолчанию 25). Рассмотреть реализацию адаптивного порога, изменяющегося на основе исторического распределения ADX или волатильности, для соответствия различным фазам рынка.

- Оптимизация входа: ввести механизм подтверждения ценового импульса, требующий не только пересечения границы канала, но и демонстрации импульса в ожидаемом направлении, например, в сочетании с RSI или свечными паттернами.

- Усиление стратегии выхода: текущие тейк-профит (противоположная граница канала) и стоп-лосс (половина ширины канала) можно заменить динамическими целями прибыли или трейлинг-стопом для максимизации прибыли при благоприятном движении.

- Механизм корректировки волатильности: внедрить мониторинг рыночной волатильности, автоматически корректируя параметры или приостанавливая торговлю в периоды аномальной волатильности (например, экономические новости или рыночные шоки) для снижения риска «чёрного лебедя».

- Временной фильтр: ввести фильтр времени торговли, избегая низковолатильных и непредсказуемых периодов (например, азиатская пауза или время до/после открытия рынка) и концентрируясь на качественных торговых окнах.

- Оптимизация машинным обучением: использовать алгоритмы машинного обучения для динамической оценки рыночных условий и прогнозирования вероятности успеха стратегии в текущей среде, соответствующим образом корректируя параметры или объём сделок.

Заключение

Стратегия количественной торговли «Обратный канал Кельтнера с ADX-фильтром тренда» представляет собой тщательно продуманную систему реверсии к среднему. Сочетая сигналы пробоя границ канала Кельтнера с ADX-фильтром силы тренда, она улавливает возможности возврата цены на боковых рынках. Механизм динамического управления рисками и высокая настраиваемость параметров позволяют ей адаптироваться к различным инструментам и рыночным условиям.

Главная инновация стратегии — обратное применение традиционной идеи торговли по каналу Кельтнера и интеллектуальная фильтрация состояния рынка с помощью ADX, что эффективно предотвращает невыгодные сделки на реверсию к среднему во время сильных трендов. Благодаря предложенным направлениям оптимизации, особенно мультитаймфреймовому анализу и динамической настройке параметров, стратегия может ещё больше повысить свою адаптивность и стабильность.

Для количественных трейдеров данная стратегия предлагает чёткую и логически обоснованную торговую схему, оставляя при этом достаточно места для настройки и оптимизации. Перед применением на реальном счёте рекомендуется провести тщательное бэктестирование и скорректировать параметры на основе рыночного опыта для достижения оптимального соотношения риска и доходности.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

// Reverse Keltner Channel Strategy with ADX Filter

// @fenyesk

// Description: Enters long when price crosses lower Keltner channel from below

// and exits when price crosses upper Keltner channel.- 1